Навигация

Единый социальный налог (ЕСН)

64977

знаков

1

таблица

0

изображений

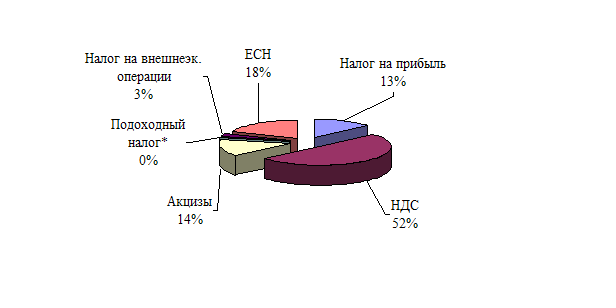

2.3. Единый социальный налог (ЕСН).

Единый социальный налог (взнос) - федеральный налог, который с 01 января 2001 г. взимается на основании гл. 24 Налогового Кодекса РФ.

Объектом налогообложения признаются выплаты и иные вознаграждения, начисляемые работодателями в пользу работников по всем основаниям, выплаты в виде материальной помощи. Не подлежат налогообложению пособия по временной нетрудоспособности, компенсация за неиспользованный отпуск , пособия по беременности и родам, по безработице и прочие компенсационные выплаты из средств Фонда социального страхования.

Налоговая база налогоплательщиков - работодателей определяется как сумма выплат и иных вознаграждений, являющихся объектом налогообложения у этой категории налогоплательщиков, начисленных работодателями за налоговый период в пользу работников.

Ставки ЕСН для налогоплательщиков - работодателей :

Пенсионный Фонд РФ - 28,0%

Фонд социального страхования РФ - 4,0%

Федеральный Фонд обязательно медицинского страхования - 0,2%

Территориальные Фонды обязательного медицинского страхования - 3,4%

Существует также регрессивная шкала налогообложения ЕСН. Она начинает действовать с суммы, превышающей 100 001 руб. налоговой базы на каждого отдельного работника нарастающим итогом с начала года.

Единый социальный налог (ЕСН) является прямым налогом. Сумма налога полностью относится на затраты организации и включается в себестоимость продукции (работы, услуги).

2.4. Акцизы.

Акцизы является косвенным налогом.

Акциз — федеральный налог, который с 1 января 2001 г. взимается на основании гл. 22 НК РФ.

Плательщиками акциза признаются: 1) организации; 2) индивидуальные предприниматели; 3) лица, признаваемые налогоплательщиками в связи с перемещением товаров через таможенную границу РФ, определяемые в соответствии с Таможенным кодексом РФ. Организации и иные вышеперечисленные лица признаются налогоплательщиками, если они совершают операции, подлежащие обложению акцизами.

Подакцизными товарами признаются: 1) спирт этиловый из всех видов сырья, за исключением спирта коньячного; 2) спиртосодержащая продукция; 3) алкогольная продукция; 4) пиво; 5) табачная продукция; 6) ювелирные изделия; 7) мотоциклы и легковые автомобили; 8) автомобильный бензин; 9) дизельное топливо; 10) моторные масла.

Объектом налогообложения по подакцизным товарам признаются следующие операции:

- реализация на территории РФ лицами произведенных ими подакцизных товаров;

- реализация организациями с акцизных складов алкогольной продукции, приобретенной от налогоплательщиков — производителей указанной продукции либо с акцизных складов других организаций.

Налоговая база определяется отдельно по каждому виду подакцизного товара. При реализации (передаче, признаваемой объектом налогообложения) произведенных налогоплательщиком подакцизных) товаров в зависимости от установленных в отношении этих товаров налоговых ставок налоговая база определяется:

1) как объем реализованных (переданных) подакцизных товаров в натуральном выражении — по подакцизным товарам, в отношении которых установлены твердые (специфические) налоговые ставки (в абсолютной сумме на единицу измерения);

2) как стоимость реализованных (переданных) подакцизных товаров, исчисленная исходя из цен, определяемых с учетом положений ст. 40 НК РФ, без учета акциза, налога на добавленную стоимость и налога с продаж — по подакцизным товарам, в отношении которых установлены адвалорные (в процентах) налоговые ставки;

3) как стоимость переданных подакцизных товаров, исчисленная исходя из средних цен реализации, действовавших в предыдущем налоговом периоде, а при их отсутствии исходя из рыночных цен без учета акциза, налога на добавленную стоимость и налога с продаж — по подакцизным товарам, в отношении которых установлены адвалорные (в процентах) налоговые ставки.

2.5. Налог на пользователей автодорог.

Налогоплательщики - предприятия, организации, учреждения, предприниматели, являющиеся юридическими лицами по законодательству РФ.

Объект налогообложения — выручка, полученная от реализации товаров (выполнения работ, оказания услуг) либо разница между продажной и покупной ценами товаров, реализованных в результате заготовительной, снабженческо-сбытовой и торговой деятельности. Ставка налога на пользователей автомобильных дорог устанавливается в размере 1% от выручки или от суммы разницы между продажной и покупной ценами товаров.

Сумма налоговых платежей по налогу на пользователей автомобильных дорог включается предприятиями, учреждениями, объединениями и организациями в состав затрат по производству и реализации продукции (работ, услуг).

3. Влияние налогообложения на цены.

Налоги, сборы, пошлины и платежи, определяющие финансовые взаимоотношения предприятий с государством и его организациями, отражаются в составе цены неадекватно. Некоторые из них входят в состав затрат, иные ограничивают прибыль, остающуюся в распоряжении предприятия, прочие представляют прямую надбавку к цене. В числе налоговых платежей важное место занимают отчисления, формирующие внебюджетные фонды в составе Единого социального налога: Пенсионный фонд, Фонд занятости, Фонд государственного социального страхования. Фонд обязательного медицинского страхования. Все эти платежи включаются в себестоимость продукции. В составе себестоимости продукции учитываются а также налог на рекламу, земельный налог, таможенные пошлины, налог на пользователей автодорог.

Еще один платеж — налог на имущество. Хотя он относится на финансовые результаты деятельности предприятий, т. е. возмещается за счет прибыли, но может быть отнесен к налогам, включаемым в себестоимость продукции, поскольку уплачивается из прибыли до ее налогообложения.

Налоговыми платежами, наиболее активно воздействующими на уровень и структуру цен, являются налог на прибыль, налог на добавленную стоимость (НДС), налог с продаж и акцизы*. Прибыль представляет ту часть произведенного национального дохода, которая тесно связана с уровнем цен и затрат. Предприятия стремятся к ее максимизации. Это достигается увеличением объемов продаж, минимизацией затрат и ростом цен в меру повышения качества продукции. В российской экономике в условиях инфляции и снижения объемов производства конкурентная среда ослаблена. Поэтому предприятия добиваются максимизации прибыли, как правило, за счет повышения цен.

На уровень цен особенно сильно воздействие налога на добавленную стоимость и акцизов (по подакцизным товарам). Основная ставка НДС установлена к цене реализации, а ставка налога на прибыль — к прибыли, которая составляет лишь часть цены. Рассчитаем цену реализации с включением прямых и косвенных налогов (кроме акцизов):

_________________________________________________________

* См. Приложение № 1

Пример 1.

На производственном предприятии выпущено 1500 ед. продукции Сырьевая себестоимость единицы продукции составила 100 руб. Фонд заработной платы всех работников составил 50 000 руб.

Выручка за ранее реализованную продукцию составила 200 000 руб.

| Операция | Сумма | Ставка налога, % |

| 1. Начислен Единый социальный налог с заработной плату всего персонала, руб. | 17800,0 | 35,6 |

| 2. Начислен налог на пользователей автодорог ((200 000 -150 000 руб.)*1%) | 500 | 1 |

Итого полная себестоимость составляет :

Себестоимость единицы продукции = (Сырьевая себестоимость + ФОТ +Сумма ЕСН + Сумма налога на пользователей автодорог)/ количество произведенной продукции.

Себестоимость единицы продукции = (150000+50000+17800+500) = 145,53 руб.

1500

При расчете цены реализации учитываем торговую наценку 15%.

Цена единицы продукции составила 167,36 руб.

При реализации продукции обложение НДС производится по ставкам 10 и 20%. Так как в рассматриваемом примере продукция не является товаром первой необходимости, принимаем ставку 20%.

Цена реализации с учетом НДС составила 198,83 руб.

Реализация продукции за наличный расчет юридическим и физическим лицам на территории РФ облагается налогом с продаж по ставке 5%. При этом цена реализации составит 208,77 руб.

Наибольшее влияние на уровень цен оказывает НДС по подакцизным товарам, когда ставка налога на добавленную стоимость применяется к ценам, включающим акцизы. Это серьезно увеличивает косвенное налогообложение товаров. Акцизные налоги входят в состав цены производителя, установлены по ограниченному кругу товаров и дифференцированы в зависимости от соотношения затрат и цен на тот или иной товар.

Разновидностью налоговых платежей являются таможенные пошлины (потоварное налогообложение импорта и экспорта). В мировой практике таможенное налогообложение ввозимой продукции имеет целью ограждение национального рынка от иностранных товаров, реализуемых по ценам ниже цен продукции отечественных производителей. Экспортируемые же товары обычно не облагаются налогом.

Налог на прибыль платят все предприятия. Ставки налога на прибыль дифференцированы для бирж, брокерских контор, посреднических предприятий и организаций и т.д. Характерно стремление к повышению цен, не обусловленному ростом качественных характеристик, потребительских свойств товаров и услуг. Целесообразно использовать квадратичную зависимость между ставкой налога и индексом роста цен. При такой зависимости прибыль предприятия возрастает до момента начала роста индекса цен, а при дальнейшем увеличении цен — снижается. Чем больше индекс цен, тем интенсивнее снижается прибыль, что делает невыгодным рост индекса цен сверх допустимого предела.

Похожие работы

... реформы ко всем компаниям малого бизнеса применяется единая ставка - 12%. Правительство Канады возлагает большие надежды на малый бизнес как на возможность повысить уровень занятости в стране. В налоговой системе преобладает прямое налогообложение, в котором основную долю занимает подоходный налог с населения. Наибольшее регулирующее воздействие на экономику оказывает налог на прибыль компаний. ...

... , что в их регионе существуют отрасли, доступ в которые искусственно затруднен подобными преференциями, и только 23% полагают, что таких отраслей нет. Наиболее актуальные риски малого предпринимательства в целом по России: - резкое ухудшение общей ситуации в экономике – 64,4%; - рост арендных платежей – 45,2; - изменения в региональном законодательстве – 28,9; - появление крупного монополиста – ...

... В конце отзыва делается заключение о соответствии дипломной работы предъявляемым требованиям к выпускной квалификационной работе по специальности 08.01.09 «Бухгалтерский учет, анализ и аудит», специализации «Бухгалтерский учет, контроль налогообложения и судебно-бухгалтерская экспертиза», обязательно присутствует резюме её допуска к защите. Дипломная работа подписывается руководителем и вместе с ...

... способ решения любой проблемы – ее четкое определение на основе системы ценностей и недвусмысленной концепции. Эта задача теоретического исследования российской экономики.[20, с.31] Глава II. ОСОБЕННОСТИ НАЛОГООБЛОЖЕНИЯ МАЛОГО БИЗНЕСА 2.1. Единый налог на вмененный доход для определенных видов деятельности Единый налог на вмененный доход, как и любой другой налог, представляет собой ...

0 комментариев