Навигация

1.4. Классификация налогов.

Все действующие классификации налогов можно свести к нескольким основным типам. В основе этой системы лежит деление всех налогов на три класса:

1) прямые налоги;

2) косвенные налоги;

3) пошлины м сборы;

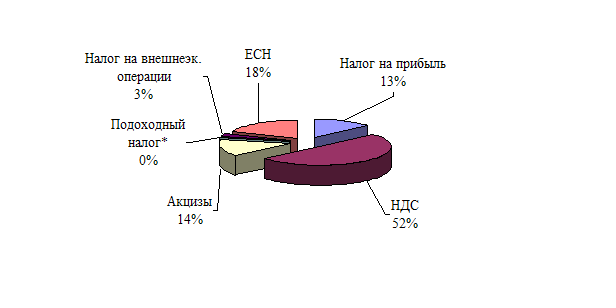

Группу прямых налогов образуют подоходный налог с физических лиц, налог на прибыль, налог на доходы от денежных капиталов, налог на прирост капитала, налог на имущество, налог на наследство и дарение, единый социальный налог. Прямые налоги платятся субъектами налога непосредственно.

При косвенном налогообложении субъект налога и его носитель обычно не совпадают. Косвенные налоги взимаются через надбавку в цене и являются налогами на потребителей. Основные виды косвенного налогообложения - это акцизы, налог с продаж, налог на добавленную стоимость, а также отдельные виды пошлин и сборов. К группе косвенных налогов, помимо акцизов, налога на добавленную стоимость и налога с продаж, следует относить также налоги, взимаемые со стоимости товаров при пересечении границы (таможенная пошлина). Из действующих российских налогов к косвенным налогам следует относить также налог на рекламу. По своей экономической природе данный налог представляет собой налог, взимаемый со стоимости рекламных услуг, т.е. это практически акциз, но не на товары, а на услуги.

При использовании классификации налогов иногда в особую группу выделяют пошлины и сборы, т.е. эти виды обязательных платежей налогового характера не относят ни к прямым, ни к косвенным налогам. Однако подавляющее большинство видов пошлин и сборов следует относить к косвенным видам налогообложения. Например, в НК РФ предусмотрены федеральные, региональные и местные лицензионные сборы. Лицензионный сбор представляет собой сбор за право осуществления какого-либо вида деятельности или производства и (или) реализации каких-либо товаров и услуг. Суммы, уплаченные по лицензионным сборам, юридические лица обычно включают в издержки производства (обращения), т.е. происходит переложение налога на конечного потребителя товара или услуги.

2. Налоговая база. Ставки налогов.

Налоговая база представляет собой стоимостную, физическую или иную характеристики объекта налогообложения. Налоговая база и порядок ее определения по федеральным, региональным и местным налогам устанавливается Налоговым Кодексом РФ.

Налоговая ставка представляет собой величину налоговых отчислений на единицу измерения налоговой базы.

Для рассмотрения влияния налогов на цены и деловую активность нужно остановится на основных налогах, наиболее существенно влияющих на ценообразование (т.е. включаемых в цену реализации или в себестоимость продукции, работы или услуги).

Как правило, ими являются:

1) налог на добавленную стоимость;

2) налог с продаж;

3) единый социальный налог (сбор);

4) акцизы.

5) налог на пользователей автодорог.

2.1. Налог на добавленную стоимость.

Налог на добавленную стоимость (НДС) - косвенный налог, собираемый предприятием, но уплачиваемый в конечном счете потребителем продукции, работ и услуг.

Налог на добавленную стоимость - федеральный налог, который с 01 января 2001 г. взимается на основании гл.21 Налогового Кодекса РФ.

Плательщиками НДС признаются : 1) организации; 2) индивидуальные предприниматели; 3) лица, признаваемые налогоплательщиками НДС в связи с перемещением товаров через таможенную границу РФ, определяемые в соответствии с Таможенным кодексом РФ.

НДС уплачивается со всех товаров на каждом этапе их производства и реализации.

Налог на добавленную стоимость представляет собой форму изъятия в бюджет части добавленной стоимости, создаваемой на всех стадиях производства и обращения, и определяемый как разница между стоимостью реализованной продукции (товаров), работ, услуг, и стоимостью материальных затрат, отнесенных на издержки производства и обращения.

Обложение налогом на добавленную стоимость производится по ставкам 0%, 10%, 20%, 9,09% и 16,67%..

Налоговая ставка 0% применяется в отношении реализации товаров на экспорт, реализации товаров (работ, услуг) в сфере международной торговли, международных перевозок.

Налогообложение производится по налоговой ставке 10% при реализации товаров первой необходимости (молоко, хлеб, мука, макароны, мясо, соль, сахар, яйца, товары для детей).

Налоговая ставка 20% применяется в отношении реализации всех остальных товаров, работ, услуг.

Налоговые ставки 9,09 и 16,67% являются расчетными и применяются в случае реализации товаров, в цены которых уже включен НДС.

2.2. Налог с продаж.

Налог с продаж представляет собой косвенный налог.

Налог с продаж - региональный налог, установлен Федеральным Законом от 231 июля 1998 г. № 150-ФЗ.

Налогоплательщиками признаются юридические лица, а также индивидуальные предприниматели, осуществляющие свою деятельность без образования юридического лица, самостоятельно реализующие свои товары (работы, услуги) на территории РФ.

Объектом налогообложения является стоимость товаров (работ, услуг), реализуемых оптом или в розницу за наличный расчет, кроме товаров первой необходимости, услуг ЖКХ, услуг по перевозке пассажиров городским транспортом и пр.

При определении налоговой базы стоимость товаров (работ, услуг) включает НДС и акцизы для подакцизных товаров.

Ставка налога устанавливается в размере до 5%.

Сумма налога определяется как соответствующая налоговой ставке процентная доля цены товара без учета налога с продаж и включается налогоплательщиком в цену товара, предъявляемую к оплате покупателю (заказчику).

Таким образом, оптовое или розничное предприятие (организация) выступает в роли налогового агента, т.к. сумма налога взимается с конечного потребителя и перечисляется полностью в бюджет.

Похожие работы

... реформы ко всем компаниям малого бизнеса применяется единая ставка - 12%. Правительство Канады возлагает большие надежды на малый бизнес как на возможность повысить уровень занятости в стране. В налоговой системе преобладает прямое налогообложение, в котором основную долю занимает подоходный налог с населения. Наибольшее регулирующее воздействие на экономику оказывает налог на прибыль компаний. ...

... , что в их регионе существуют отрасли, доступ в которые искусственно затруднен подобными преференциями, и только 23% полагают, что таких отраслей нет. Наиболее актуальные риски малого предпринимательства в целом по России: - резкое ухудшение общей ситуации в экономике – 64,4%; - рост арендных платежей – 45,2; - изменения в региональном законодательстве – 28,9; - появление крупного монополиста – ...

... В конце отзыва делается заключение о соответствии дипломной работы предъявляемым требованиям к выпускной квалификационной работе по специальности 08.01.09 «Бухгалтерский учет, анализ и аудит», специализации «Бухгалтерский учет, контроль налогообложения и судебно-бухгалтерская экспертиза», обязательно присутствует резюме её допуска к защите. Дипломная работа подписывается руководителем и вместе с ...

... способ решения любой проблемы – ее четкое определение на основе системы ценностей и недвусмысленной концепции. Эта задача теоретического исследования российской экономики.[20, с.31] Глава II. ОСОБЕННОСТИ НАЛОГООБЛОЖЕНИЯ МАЛОГО БИЗНЕСА 2.1. Единый налог на вмененный доход для определенных видов деятельности Единый налог на вмененный доход, как и любой другой налог, представляет собой ...

0 комментариев