Навигация

Теоретические принципы СНС

78777

знаков

3

таблицы

1

изображение

3.2. Теоретические принципы СНС.

В настоящее время имеются международные стандарты в области национального счетоводства. В качестве такого стандарта выступает СНС 1993 года, одобренная статистической комиссией ООН.

В современной рыночной экономике происходит бесчисленное число экономических операций: предприятия приобретают сырье и материалы, выпускают разнообразную продукцию, выплачивают заработную плату рабочим и служащим и налоги правительству, берут деньги взаймы в банках, инвестируют свободные и привлеченные ресурсы в машины и оборудование и т д. Кроме предприятий, в экономическом процессе участвуют другие хозяйственные субъекты: финансовые учреждения (банки, инвестиционные фонды, страховые компании), органы государственного управления, домашние хозяйства, различные некоммерческие организации (профсоюзы, политические организации, религиозные организации и т д.). Они также вовлечены в бесчисленное число разнообразных операций с товарами и услугами, деньгами, кредитами, акциями и другими финансовыми инструментами. Все эти хозяйствующие субъекты взаимодействуют друг с другом, обмениваются товарами, услугами и активами в процессе создания новой стоимости. Ясно, что для того, чтобы разобраться, что происходит в экономике, и выявить наиболее важные результаты экономического процесса, необходимо каким-то образом упорядочить информацию как о самих хозяйствующих субъектах, так и о различных операциях, в которые они вступают, а также об их активах и пассивах. Это упорядочение и осуществляется в СНС с помощью особых правил и процедур. Его целью является выявление общей картины состояния и развития экономики на макроуровне, установление взаимосвязей между наиболее важными макроэкономическими переменными, такими, как валовой внутренний продукт (ВНП), конечное потребление, инвестиции, сбережение, располагаемы доход и другие. Информация, полученная на основе такого упорядочения, необходима органам государственного управления для принятия решений по вопросам макроэкономической политики.

СНС - это важнейший раздел современной экономической статистики. Его значение определяется тем, что, во-первых, он содержит наиболее важные макроэкономические показатели, и, во-вторых, является эффективным инструментом гармонизации и интеграции всей экономической статистики, подлежат согласованию с соответствующими определениями, классификациями и показателями СНС.

СНС возникла около 50 лет тому назад в развитых капиталистических странах в ответ на потребность органов государственного управления в информации, необходимой для регулирования рыночной экономики. СНС во многом схожа с бухгалтерским учетом. Она использует некоторые важные приемы бухгалтерского учета (например, принцип двойной записи операций), и ее цели во многом аналогичны целям бухгалтерского учета: обеспечение информации для принятия управленческих решений. При этом СНС, ее показатели привлекаются для принятия решений, относящихся не к отдельным звеньям, а к экономике в целом. В известном смысле СНС - это бухгалтерский учет для экономики в целом. Термин «национальное счетоводство» был предложен около пятидесяти лет назад голландским экономистом Ван Клиффом. При этом Ван Клифф понимал национальное счетоводство как систему таблиц, напоминающих по форме бухгалтерские счета и балансы, которые должна содержать систематизированное описание экономики на макроуровне. Большой вклад в развитие СНС внес Дж. Кейнс. Он понимал СНС как систему взаимосвязанных переменных (доход, потребление, сбережение) и считал, что данные СНС должны представлять интерес для органов государственного управления.

Система номинальных счетов опирается на выводы экономической теории, среди которых наиболее важное значение имеют следующие.

Во-первых, определение границы экономического производства, т.е. сферы, где происходит производство валового внутреннего продукта и создание национального дохода. Концепция экономического производства претерпевала в экономической науке значительные изменения. На ее формирование в свое время оказывали влияние работы Франсуа Кенэ, Адама Смита, Карла Маркса, Альфреда Маршалла и других выдающихся ученых-экономистов. В балансе народного хозяйства, который применялся в СССР для анализа макроэкономики, сфера экономического производства включала только сферу материального производства. В сфере нематериальных услуг (общее управление, оборона, здравоохранение, образование и т.д.), согласно концепциям БНХ, происходит лишь перераспределение национального дохода и конечное потребление национального дохода. В СНС применяется более широкая концепция экономического производства, которая охватывает практически все товары и услуги, за исключением услуг, оказываемых домашними хозяйками по приготовлению пищи, поддержанию жилищ в чистоте, воспитанию детей и т.д. Это единственное исключение сделано по соображениям практического характера: трудности с получением данных, проблемы оценки деятельности домашних хозяек и т.д. Таким образом, согласно концепциям СНС, экономическое производство включает следующие виды деятельности:

производство товаров, включая товары для собственного потребления ( например, производство фермами сельскохозяйственных продуктов для собственного потребления);

производство услуг для реализации;

деятельность финансовых посредников (банков, инвестиционных фондов, страховых компаний);

производство нерыночных услуг органами государственного управления (включаются как коллективные услуги в области общего управления и т.д., так и индивидуальные услуги в области просвещения, образования и т.д.);

производство нерыночных услуг некоммерческими организациями, обслуживающими домашние хозяйства;

оказание услуг наемной прислугой (повара, садовники, шоферы);

оказание жилищных услуг собственниками жилищ для собственного потребления.

Не включаются в сферу производства ВВП изменения в окружающей (например, истощение запасов угля, нефти и других полезных ископаемых, загрязнение воздуха и воды и т.д.), однако деятельность, направленная на защиту окружающей среды, подлежи измерению и включению в ВВП.

Во-вторых, система национальных счетов опирается на определение экономического содержания дохода.

СНС исходит из концепции дохода, разработанной известным английским экономистом Д. Хиксом. В соответствии с этой концепцией доход представляет собой максимальную сумму денег, которую можно израсходовать на покупку потребительских товаров и услуг, не делая при этом себя беднее, то есть не уменьшая своего накопленного богатства и не принимая на себя никаких финансовых обязательств. Таким образом, доход в понимании Д. Хикса - это не любая сумма денег, а только та часть денежных ресурсов, находящихся в распоряжении того или иного лица, которую можно израсходовать на конечное потребление, не делая себя беднее. Например, с этой точки зрения не является доходом сумма денег, вырученная от продажи собственного дома. Эта сумма, конечно, может быть израсходована на покупку потребительских товаров, однако их покупатель при этом становится беднее, так как его активы сокращаются. Если продавец дома положил вырученные деньги в банк, то и в том случае выручка не является доходом, так как в результате этой операции происходит простая смена активов: материальные активы (дом) трансформируются в финансовые активы (депозит).

В-третьих, в СНС дается определенная трактовка роли различных факторов производства в создании стоимости. В отличии от марксистской теории концепция факторов производства рассматривает землю и капитал как факторы, участвующие в создании стоимости наравне с трудом. Следует отметить, что в новой СНС 1993 г нет прямых ссылок на факторы производства и оценку показателей по факторной стоимости. Понятие факторного дохода заменено в СНС 1993 г понятием первичного дохода, которое весьма близко по содержанию к категории факторного дохода, но вместе с тем имеет некоторые отличия.

В-четвертых, СНС исходит из группировки всех хозяйствующих субъектов по институциональным секторам. В СНС 1993 г различают следующие пять секторов:

нефинансовые корпорации и квази-корпорации;

финансовые корпорации;

государственное управление;

домашние хозяйства;

некоммерческие организации, обслуживающие домашние хозяйства.

Все хозяйствующие субъекты относятся к одному из этих секторов в соответствии с критерием функции, которую они осуществляют в экономическом процессе. Например, функция нефинансовых корпораций состоит в производстве товаров и нефинансовых услуг для реализации их на рынке по ценам, возмещающим издержки производства. Функция финансовых корпораций заключается в аккумулировании свободных финансовых ресурсов и в предоставлении их на определенных условиях инвесторам; таким образом, финансовые корпорации выполняют роль посредников между теми, кто сберегает ресурсы, и теми, кто их использует для финансирования инвестиций.

Функция учреждений государственного управления состоит в осуществлении перераспределения национального дохода и богатства, а также в предоставлении бесплатных услуг как обществу в целом (общее управление, управление, оборона, научные исследования и т.д.), так и отдельным лицам или группам населения (образование, здравоохранение и т.д.).

Единицы, включенные в сектор домашних хозяйств, участвуют в производстве, предоставляя свою рабочую силу, и приобретают товары и услуги на рынке; кроме того, домашние хозяйства являются собственниками мелких некорпорированных предприятий (фермы, семейные рестораны, магазины и т.д.). Эти некорпоративные предприятия производят товары и услуги для продажи их на рынке, но частично иногда и для собственного потребления собственников некорпоративных предприятий. Финансовым результатом деятельности некорпорированных предприятий является смешанный доход, который включает в себя как элементы прибыли, так и оплаты труда. Некорпорированные предприятия включены в сектор домашних хозяйств по соображениям практического характера, так как на практике трудно обособить доходы и расходы некорпорированных предприятий от доходов и расходов их собственников.

Наконец, функцией некоммерческих организаций, обслуживающих домашние хозяйства (общественные, политические, религиозные организации), является оказание бесплатных услуг членам этих организаций.

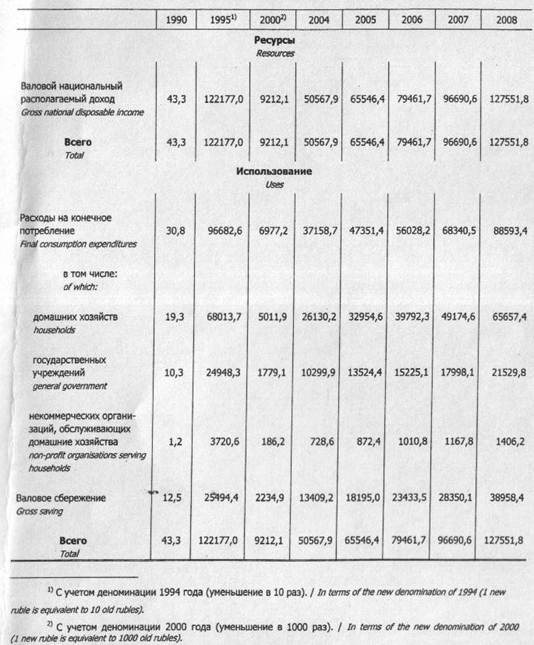

Таким образом, бесчисленное число хозяйствующих субъектов в СНС в пять относительно однородных групп. Для всех секторов в СНС предусмотрен стандартный набор счетов, в которых регистрируются экономические операции, связанные с производством, образованием доходов, распределением и перераспределением доходов, сбережением и накоплением, приобретением финансовых активов и принятием финансовых обязательств. Информация, содержащаяся в секторальных счетах, позволяет проводить анализ экономического и финансового положения отдельных секторов в экономике, а также взаимосвязей между ними в экономическом процессе. Наиболее важные счета (счет производства и счет образования доходов) составляются также в СНС для отраслей экономики, то есть для совокупностей однородных подразделений предприятий и организаций, занятых аналогичными видами деятельности (например, производством промышленных, сельскохозяйственных, строительных товаров и т.д.). Информация, содержащаяся в секторальных счетах, а также в счетах для отраслей экономики, позволяет в конечном счете получать так называемые агрегаты, то есть наиболее важные макроэкономические показатели. К ним относятся:

валовой внутренний продукт (ВВП);

валовой национальный продукт (ВНП);

валовой национальный располагаемый доход (ВНРД);

конечное потребление;

валовое накопление;

сальдо внешней торговли;

национальное сбережение;

чистое кредитование и чистое заимствование;

национальное богатство.

Похожие работы

... в номинальных и реальных величинах. Обычно используется номинальный ВВП в статистике, но для того, чтобы избежать искажений при анализе основного макроэкономического показателя, следует корректировать номинальный ВВП на уровень цен. 4. НАциональное богатство Экономическое содержание категории "национальное богатство" многоаспектно и представляет собой цель экономической деятельности любого ...

... из изучения модели кругооборота можно более точно определить предмет макроэкономики Макроэкономика изучает закономерности поведения макроэкономических агентов на макроэкономических рынках. 2. СИСТЕМА НАЦИОНАЛЬНЫХ СЧЕТОВ В РЕСПУБЛИКЕ БЕЛАРУСЬ И ЕЕ ПОКАЗАТЕЛИ В Беларуси действует СНС-93 по методологии ООН. На сегодняшний день, с учетом специфики белорусской СНС, в ней отражаются следующие ...

... с привлечением иностранного капитала в экономику РУ. Однако необходимо помнить о тех проблемам, с которыми уже сталкивались другие страны в связи с привлечением иностранного капитала. Во-первых, иностранный предпринимательский капитал вкладывается в национальную экономику одноразово (при покупке или создании производства), в то время как репатриация прибыли происходит постоянно, и рано или ...

... сейчас относительная стоимость. Чем это стоимость определяется в отличии от абсолютной? Именно на первом технологическом сырьевом цикле наиболее просто проследить как образуется и за счет чего зависит стоимость воспроизводства. Мы помним, что цикл потому и назван циклом, что он в процессе труда периодически повторяется, выдавая тем самым новый очередной продукт труда. Чем больше повторений - тем ...

0 комментариев