Навигация

Сущность и значение системы счетов и двойной записи

23785

знаков

4

таблицы

1

изображение

Министерство Образования и Науки Республики Беларусь

Белорусский Государственный Экономический Университет

кафедра бухгалтерского учета, анализа и

аудита в отраслях народного хозяйства

К У Р С О В А Я Р А Б О Т А

По предмету: «ТЕОРИЯ БУХГАЛТЕРСКОГО УЧЕТА»

На тему: «Сущность и значение системы счетов и двойной записи»

Руководитель Н.М.Дорошкевич

г. Минск, 1998г.

СодержаниеВведение

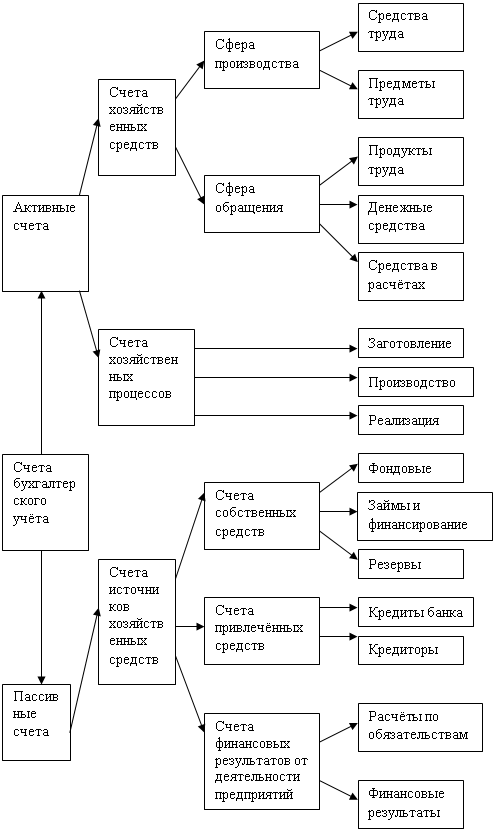

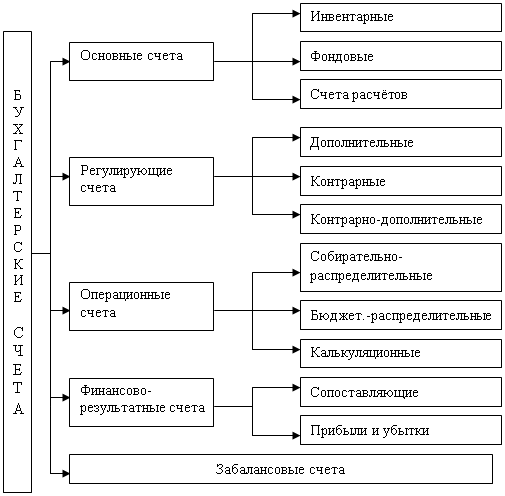

1. Счета бухгалтерского учета и их строение:

Система счетов бухгалтерского учета, их назначение и внутреннее строение;

Характеристика активных, пассивных и активно-пассивных счетов;

Синтетический и аналитический учет на счетах;

Классификация счетов бухгалтерского учета:

Классификация счетов по назначению и структуре;

1.4.2. Классификация счетов по экономическому

содержанию;

2. Двойная запись на счетах и ее сущность:

2.1. Сущность двойной записи;

2.2. Обоснование метода двойной записи;

2.3. Информационное и контрольное значение двойной

записи;

3. Корреспонденция счетов. Бухгалтерские проводки:

Бухгалтерские проводки;

Счетные формулы.

Заключение

Список литературы

Введение

Жизнь человеческого общества состоит из множества ежедневно происходящих событий и фактов, которые могут касаться различных сторон деятельности общества — политических, хозяйственных, социальных и других. Поскольку, каждый человек в обществе соизмеряет свое поведение, работу и жизнь с окружающими его событиями и фактами, то, чем больше он будет знать о происходящем вокруг него, тем эффективнее и безопаснее будут его поступки и деятельность. Следовательно, человек должен принимать во внимание и учитывать происходящие вокруг него факты и события, знать состояние действительности, которая его окружает. В этом заключается сущность учета в общих его чертах.

Факты и события, происходящие в жизни общества, относящиеся к хозяйственной деятельности общества, отражаются в хозяйственном учете. Под хозяйственным учетом понимается отражение фактов хозяйственной деятельности, которую осуществляют предприятия, организации и учреждения; например — операции купли-продажи, производства продукции, осуществление расчетов через банк, начисление и выплата заработной платы и т.д.

Одним из основных видов хозяйственного учета является бухгалтерский учет. Бухгалтерский учет представляет собой систему, обеспечивающую получение бухгалтерской информации о хозяйственной деятельности предприятия путем непрерывной и сплошной фиксации фактов хозяйственной жизни в документах, последующей их группировке и обобщении полученной информации своими способами. Кроме информационной функции, бухгалтерский учет выполняет функцию контроля соблюдения действующего законодательства, нормативных документов правительственных органов, а также эффективности использования принадлежащих предприятию средств.

Предметом бухгалтерского учета являются средства предприятий и учреждений, вовлеченные в их хозяйственный оборот и имеющие стоимостную оценку. Объектами бухгалтерского учета (далее - бухучета) являются отдельные слагаемые хозяйственных средств, процессы, связанные с кругооборотом средств, и их результаты.

Средства предприятий и учреждений (далее - хозорганов) классифицируются по:

составу и размещению (какие средства и как они размещены);

источникам образования и целевому назначению (кто является собственником этих средств и для чего они предназначены).

Двойственная характеристика объектов учета обеспечивает их соизмерение и получение на этой основе новой информации. Различия в составе и характеристике хозяйственных средств вызывают необходимость объединения их в однородные группы и организации учета по каждой такой группе. Движение хозяйственных средств происходит в виде многочисленных хозяйственных операций (далее - хозопераций): фактов и событий, изменяющих состав и размещение средств и их источников. В бухучете отражаются все операции в экономической жизни хозорганов, которые имеют стоимостную оценку. Возникает необходимость отражать в бухучете каждый хозяйственный факт во взаимной связи с изменяемыми под их воздействием хозяйственными средствами, группировать и сводить эти данные в обобщающие показатели о хозяйственной деятельности предприятия.

Систему приемов, обеспечивающую сплошное, непрерывное, взаимосвязанное отражение и обобщение в денежном выражении объектов бухучета с целью получения требующейся бухгалтерской информации, называют методом бухучета. В систему приемов (элементов метода) входят:

- первичное наблюдение,

- стоимостное измерение,

- текущая группировка результатов хозяйственной деятельности,

- итоговое обобщение учетной информации.

Первичное наблюдение в бухучете осуществляется с помощью первичной документации (оформление хозопераций документами) и инвентаризации (проверка наличия в реальности объектов бухучета).

Стоимостное измерение осуществляется с помощью следующих приемов: оценка (пересчет трудовых и натуральных показателей операции в стоимостной) и калькуляция (подсчет всех затрат на осуществление какого-либо процесса и на единицу его результата).

Первичное наблюдение и стоимостное измерение обеспечивают только регистрацию разрозненных фактов. Их нужно классифицировать, обобщить и соизмерить, т.е. получить обобщающие показатели, характеризующие состояние и движение объектов бухучета. Это предполагает применение взаимосвязанных информационных элементов — счетов, которые служат для получения показателей бухучета, являются признаками классификации информации в его системе, с их помощью осуществляется текущая группировка всей информации. Прием двойственного отражения информации (двойная запись) обеспечивает соблюдение последовательной системности в отражении информации бухучета. Итоговое обобщение учетной информации на практике осуществляется путем составления бухгалтерского баланса и других форм отчетности.

В своей работе я хочу подробно рассмотреть основной элемент метода бухучета: систему счетов и двойной записи. Путем его применения на предприятии осуществляется запись данных о наличии средств у предприятия, их принадлежности, запись всех изменений в составе этих средств и источников под влиянием деятельности коллектива.

Следует отметить, что последних два элемента бухучета, из выше перечисленных (счета и двойная запись; составление бухгалтерского баланса и других форм отчетности) являются специфическими приемами, присущими только ему.

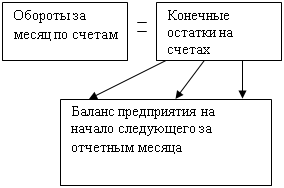

Бухгалтерский баланс представляет собой заключительный прием учета, который позволяет в обобщенном стоимостном виде представить данные о предмете учета — имуществе предприятия, находящемся в его распоряжении на определенную дату, как правило, на первое число каждого месяца (квартал, года). Проще говоря, баланс — это как бы моментальная фотография состояния, расположения средств в стоимостном выражении на определенный момент времени. Однако каждая последующая операция хозяйственного процесса вызовет изменения в составе и сумме каких-либо средств и (или) их источников, что повлечет за собой изменения в балансе предприятия. Теоретически возможно вести бухучет, внося изменения в баланс после каждой хозоперации. Но на практике это чрезвычайно сложно, т.к. Внести в таблицу баланса несколько тысяч изменений, т.е. По количеству операций за месяц, невозможно. Также невозможно будет наглядно представить, осмыслить и понять эти изменения, получить по ним отдельные показатели, обобщить их, сделать определенные выводы и т.д. Поэтому, в дополнение к балансу, в бухучете применяют систему счетов и двойной записи.

Похожие работы

... и формирование его с помощью остатков на счетах представлены на схеме 1. Начальные остатки на счетах Схема 1 - Взаимосвязь счетов с балансом 4. Понятие двойной записи и её контрольное значение Существующая ныне система бухгалтерского учёта основывается на принципах двойной записи. Двойная бухгалтерия, возникшая несколько ...

... любой хозяйственной операции баланс изменяется таким образом, что не может быть нарушено равенство между активом и пассивом. Тема 3 "Система счетов и двойная запись" – 4ч 1. Сущность и значение бухгалтерских счетов. Их строение 2. Активные, пассивные и активно-пассивные счета 3. Механизм двойной записи 4. Синтетические и аналитические счета. Субсчета. 5. Классификация счетов 6. ...

... ; Все это предопределяет необходимость глубокого осмысления и понимания системы приемов, способов, составляющих основу и содержание метода бухгалтерского учета. Составляющими метода бухгалтерского учета являются: - документация и инвентаризация; - оценка и калькуляция; - счета и двойная запись; - балансовое обобщение и отчетность[3]. 1.2 Документы, их роль и значение в бухгалтерском учете. ...

... религии, сторонником чер-бонизации учета. Он оставил много красивых определений: «Счетоводство — это зеркало прошедшего, руководитель будущего, порядок во всех сферах хозяйства, статистика и история предприятия» [Счетоводство, 1890, с. 339]. В смысле углубления учета он рассматривал логисмографическую дифференциацию счетов как новый этап в развитии счетоводства, основанный на использовании « ...

0 комментариев