Навигация

Синтетический и аналитический учет на счетах

23785

знаков

4

таблицы

1

изображение

1.3. Синтетический и аналитический учет на счетах

Структура информации бухучета подразделяется на два разреза: горизонтальный и вертикальный. Горизонтальные связи проявляются через корреспонденцию счетов, вызванную двойной записью данных о хоздеятельности (см. главу 2). Вертикальные связи выражены в соподчинении информационных уровней — синтетического и аналитического учета, синтетических и аналитических счетов.

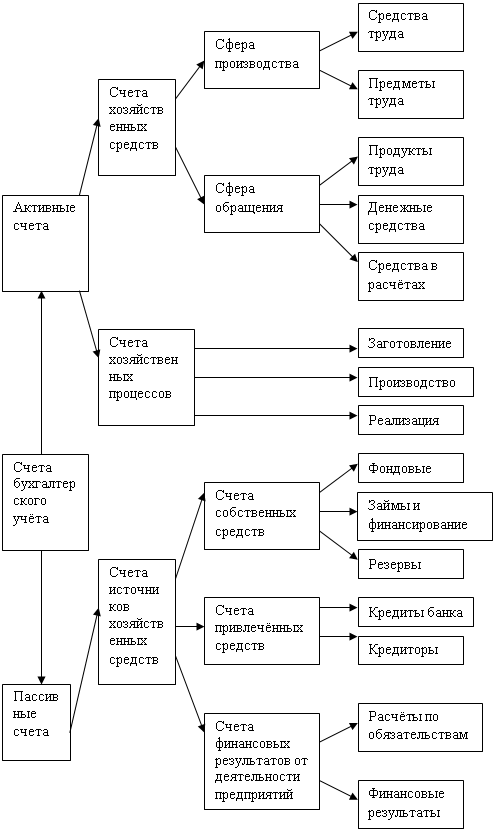

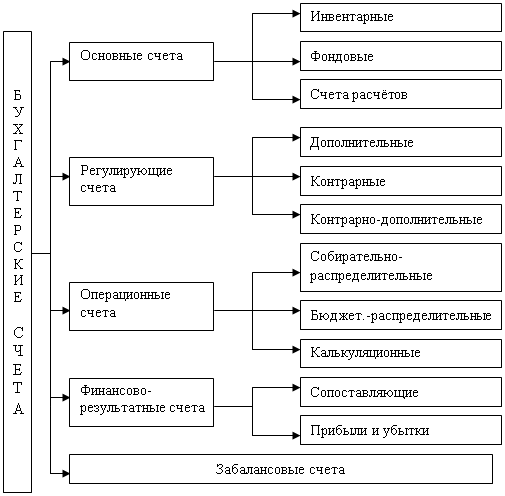

Синтетический учет — учет, дающий обобщенные показатели в денежном выражении. Такие показатели содержатся в счетах синтетического учета и необходимы для общего представления о наличии и движении средств и их источников.

Синтетические(объединяющие) счета представляют собой способ классификации и систематизации информации по стадиям кругооборота средств и фондов. Они образуют связанную двойной записью информационную систему, отражающую динамику движения всех объектов бухучета в обобщенных стоимостных показателях (горизонтальные связи). Синтетические счета являются счетами 1-го порядка или главными счетами. Они могут быть простыми (когда объект учета не подлежит дальнейшей детализации) и сложными (когда объект учета, отражаемый на данном синтетическом счете, подлежит дальнейшей детализации на отдельных счетах, называемых аналитическими). Показатели сложных счетов, когда это необходимо, находят свою детализацию в аналитическом учете. Перечень синтетических счетов содержится в плане счетов. Каждый синтетический счет имеет свой номер. В плане счетов бухучета по некоторым сложным счетам предусматриваются субсчета. Субсчет — способ группировки данных аналитического учета. Субсчета называют счетами 2-го порядка. Они используются для получения обобщенных показателей в дополнение к данным синтетических счетов. Субсчета имеют не все синтетические счета, а только те, показатели которых необходимо соответствующим образом сгруппировать. Перечень субсчетов указывается в плане счетов, однако предприятия и организации могут самостоятельно выделять отдельные субсчета. Субсчета показывают, в какой последовательности (группировке) нужно открывать счета аналитического учета, и являются промежуточным звеном между синтетическим счетом и открываемыми к нему аналитическими счетами. При этом по одному субсчету может быть открыт один или несколько аналитических счетов в зависимости от необходимой детализации показателей учета.

Аналитический учет — учет, дающий детализированные показатели в денежном, а в необходимых случаях и в натуральном выражении, с целью получения большего объема информации для контроля и анализа хозяйственной деятельности. Для ведения аналитического учета применяются аналитические счета.

Аналитические (детализирующие счета) являются способом обобщения и группировки данных, объединяемых синтетическим счетом (вертикальные связи). Аналитические счета открывают только к сложным счетам синтетического учета. Система аналитических счетов обобщает и в то же время детализирует хозоперации по содержанию, а также в натуральных или трудовом измерителях, в то время как в синтетическом счете эти операции объединяются и обобщаются в едином денежном измерителе. При этом итоги оборотов и сальдо (в денежном выражении0 по всем аналитическим счетам должны соответствовать оборотам и сальдо того синтетического счета, в развитии которого открыты аналитические счета.

Список литературы:

Палий В.Ф., Соколов Я.В. Теория бухгалтерского учета. - М.: Финансы и статистика, 1998. - 279 с.

Костюк П.А Словарь бухгалтера. - 3-е изд., перераб. и доп. - Мн.: Выш.шк., 1990. - 240 с.

Снитко М.А. Теория бухгалтерского учета. – Мн.: Мисанта, 1996. – 263 с.

Филлипенко Л.Н. Бухгалтерский учет. В 3-х частях. Часть1. - Мн.: Изд. О.М. Филлипенко, 1998. - 192 с.

Приложение А.

Дебет счета Кредит счета

Сумма по бухгалтерским

проводкам(х1,х5,х17,х19,х21,х25)

![]()

![]()

![]()

![]()

![]()

![]()

Суммы по корреспондирующим

(дебетуемым) счетам(Д1,Д2,…,Дm)

Суммы по корреспондирующим

(кредитуемым) счетам(К1,К2,…,Кn)

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

Схема 1. Внутреннее строение счета бухгалтерского учета.

Приложение Б.

| Дебет | |||||

| Код | К1 | К2 | | Кn | |

| Сн | 245 | ||||

| х4 | 250 | 250 | |||

| х9 | 340 | 340 | |||

| х12 | 50 | 80 | 130 | ||

| х14 | 50 | 50 | |||

| х16 | 180 | 20 | 200 | ||

| х22 | 40 | 40 | |||

| Об | 640 | 270 | 100 | 1010 | |

| Ск | 75 | ||||

| Кредит | |||||

| Код | Д1 | Д2 | … | Дm | |

| Сн | |||||

| х1 | 50 | 100 | 150 | ||

| х5 | 100 | 100 | |||

| х17 | 50 | 50 | |||

| х18 | 50 | 200 | 250 | ||

| х19 | 50 | 50 | |||

| х21 | 180 | 180 | |||

| х25 | 200 | 200 | 400 | ||

| Об | 300 | 400 | 480 | 1180 | |

| Ск | |||||

Схема 2. Матрицы внутреннего учетного поля счета бухгалтерского учета.

Похожие работы

... и формирование его с помощью остатков на счетах представлены на схеме 1. Начальные остатки на счетах Схема 1 - Взаимосвязь счетов с балансом 4. Понятие двойной записи и её контрольное значение Существующая ныне система бухгалтерского учёта основывается на принципах двойной записи. Двойная бухгалтерия, возникшая несколько ...

... любой хозяйственной операции баланс изменяется таким образом, что не может быть нарушено равенство между активом и пассивом. Тема 3 "Система счетов и двойная запись" – 4ч 1. Сущность и значение бухгалтерских счетов. Их строение 2. Активные, пассивные и активно-пассивные счета 3. Механизм двойной записи 4. Синтетические и аналитические счета. Субсчета. 5. Классификация счетов 6. ...

... ; Все это предопределяет необходимость глубокого осмысления и понимания системы приемов, способов, составляющих основу и содержание метода бухгалтерского учета. Составляющими метода бухгалтерского учета являются: - документация и инвентаризация; - оценка и калькуляция; - счета и двойная запись; - балансовое обобщение и отчетность[3]. 1.2 Документы, их роль и значение в бухгалтерском учете. ...

... религии, сторонником чер-бонизации учета. Он оставил много красивых определений: «Счетоводство — это зеркало прошедшего, руководитель будущего, порядок во всех сферах хозяйства, статистика и история предприятия» [Счетоводство, 1890, с. 339]. В смысле углубления учета он рассматривал логисмографическую дифференциацию счетов как новый этап в развитии счетоводства, основанный на использовании « ...

0 комментариев