Навигация

Характеристика активных, пассивных и активно-пассивных счетов

23785

знаков

4

таблицы

1

изображение

1.2. Характеристика активных, пассивных и активно-пассивных счетов.

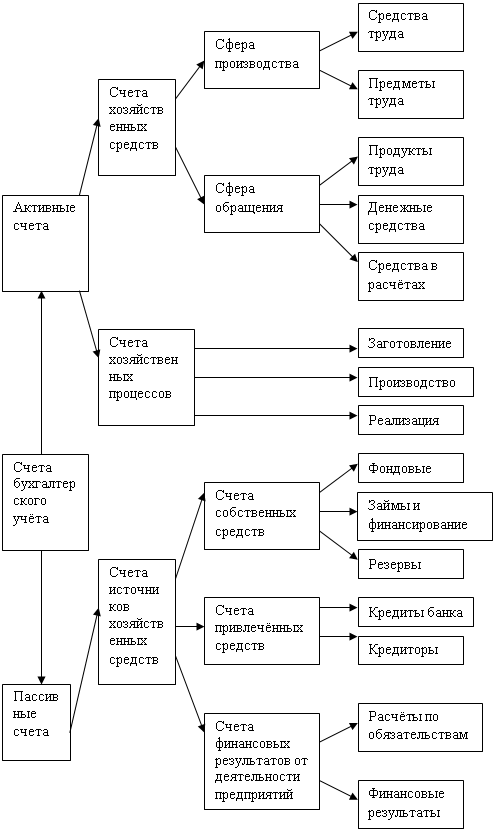

Счета бухучета делятся на активные и пассивные. Активные счета предназначены для отражения средств предприятий, показываемых в активе баланса. Они дают показатели о наличии, составе и размещении средств. Пассивные счета — для отражения источников собственных и заемных средств, показываемых в пассиве баланса.

На счета переносят не только названия определенного вида средств или источника, взятых с соответствующей статьи баланса, но и сумму, которая отражает величину остатка, наличия определенного вида средств или источника на дату составления баланса. В активных счетах сальдо на начало месяца берется из соответствующей статьи актива баланса и отражается по дебету счета, а в пассивных счетах — из пассива баланса, отражается по кредиту счета.

В активных счетах операции по увеличению объекта учета отражаются по дебету, под начальным сальдо, которое, как правило, отделяется от остальной части счета чертой, а операции по уменьшению — на кредите счета. В пассивных счетах, наоборот, операции по увеличению объекта учета отражаются на кредите, а операции по уменьшению — на дебете.

Можно сделать обобщение отражения различных операций на счетах: если хозоперация вызывает увеличение какого-либо вида средств или источника, то сумму этой операции следует отражать на соответствующем счете, на той его стороне, где записано начальное сальдо; если операция вызывает уменьшение какого-либо вида средств или источника, то сумму этой операции следует отражать на соответствующем счете на стороне, которая противоположна той, на которой отражено начальное сальдо.

![]()

![]()

![]()

![]() Д-т Активный счет К-т Д-т Пассивный счет К-т

Д-т Активный счет К-т Д-т Пассивный счет К-т

![]()

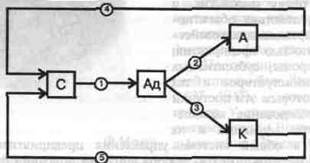

![]() Сн 300 7) 650 11) 475 Сн 250

Сн 300 7) 650 11) 475 Сн 250

2) 350 8) 175

![]()

![]() 3) 230 10) 340

3) 230 10) 340

![]()

![]()

![]() Об 580 Об 650 Об 475 Об 515

Об 580 Об 650 Об 475 Об 515

![]()

![]() Ск 230 Ск 290

Ск 230 Ск 290

Схема 1.3.

Применение системы счетов упрощает ведение бухучета, т. к. требует только правильного и последовательного отражения сумм операций на соответствующих счетах по дебету или кредиту счета. После разнесения всех хозопераций за отчетный месяц по счетам, подводятся итоги записей сумм изменений по дебету и кредиту каждого счета, т. е. рассчитываются дебетовые и кредитовые обороты. Конечное сальдо по активным и пассивным счетам выводят на основе следующего правила: к сальдо на начало месяца прибавить оборот, расположенный под сальдо (т. е. на той же стороне счета), вычесть оборот расположенный на противоположной стороне. Результат будет являться сальдо на конец отчетного месяца и, одновременно, сальдо на начало следующего отчетного месяца. Это можно обобщить расчетной формулой (1.1):

Ск = Сн ( Д - К ), (1.1)

где Ск, Сн — сальдо конечное и начальное соответственно,

Д, К — обороты по дебету и кредиту соответственно.

При использовании этой формулы необходимо учитывать следующее правило: если счет активный, то перед скобкой сохраняется положительный знак; если счет пассивный, то знак перед скобкой меняют на отрицательный.

Однако следует отметить, что наряду с активными и пассивными счетами, существует группа активно-пассивных счетов, которые предназначены в основном для расчетов с разными дебиторами и кредиторами. В зависимости от состояния этих расчетов может быть три случая:

либо нашему предприятию должны другие предприятия, т.е. являются нашими дебиторами, — в этом случае сальдо по таким счетам будет дебетовым, будет отражаться в активе баланса, сам счет соответственно будет выступать активным;

либо наше предприятие является должником какого-нибудь другого предприятия, которое будет являться нашим кредитором, — в этом случае сальдо будет кредитовым, отразится в пассиве баланса, сам счет соответственно будет выступать пассивным;

однако на практике чаще всего встречается следующая ситуация, когда нашему предприятию должны другие хозорганы, и наше предприятие является должником каких-либо хозорганов, — в этом случае сальдо будет одновременно дебетовым и кредитовым (развернутое сальдо), отразится и в активе, и в пассиве баланса.

Для того чтобы определить конечное сальдо по активно-пассивному счету используют следующее правило: к начальному сальдо прибавляют месячный оборот по той стороне счета, где отражено начальное сальдо, и вычитают месячный оборот по противоположной стороне счета. Положительная разность составит конечное сальдо, которое будет отражено на той же стороне счета, где и начальное; а отрицательная разность — что сальдо перейдет на противоположную сторону счета по отношению к начальному. Если по активно-пассивному счету нет начального сальдо, то конечное сальдо определяется сравнением месячных оборотов и отражается на той стороне счета, где оборот больше. Необходимо отметить, что развернутое сальдо в активно-пассивных счетах в обычном порядке вывести невозможно. Оно определяется по данным аналитического учета(см. Главу 1, подраздел 1.3). Аналитический учет дает информацию о состоянии расчетов с каждым дебитором и кредитором, а также об общей сумме дебиторской и кредиторской задолженности /см. 2, с. 12/.

Совокупность всех данных о хозоперациях, отражаемая на счете, может быть представлена вектором положительных и отрицательных чисел, отражающих их влияние на сальдо данного счета. Если установить, что дебетовые обороты и сальдо по любым счетам отражаются только положительными числами, а кредитовые обороты и сальдо — отрицательными, то получится единая процедура определения сальдо по счетам. Для наглядности всегда можно отделить дебетовые показатели от кредитовых, если выделить отрицательные величины в самостоятельный вектор с обратными знаками. Единая процедура определения конечного сальдо по любому счету бухучета сводится к вычислениям по формуле(1.2):

Ск = Д - К Сн (1.2)

Знак при показателе начального сальдо определяется в зависимости от его принадлежности к дебетовой (+) или кредитовой (-) части счета. Рассмотрим условный пример. В таблице 1 даны начальное сальдо и обороты по некоторым счетам.

Таблица 1.

Единая процедура определения сальдо по счетам, руб.

Счет | Сн | Обороты | Расчет | Ск | |||

| Д | К | Д | К | Д | К | ||

| А | 300 | — | 580 | 650 | 300 + 580 - 650 = 230 | 230 | — |

| В | — | 250 | 475 | 515 | - 250 + 475 - 515 = - 290 | — | 290 |

| Ж | — | 100 | 215 | 90 | - 100 + 215 - 90 = 25 | 25 | — |

| Н | 245 | — | 1010 | 1180 | 245 + 1010 - 1180 = 75 | 75 | — |

| О | — | 195 | 225 | 70 | - 195 + 225 - 70 = - 40 | — | 40 |

| 545 | 545 | 2505 | 2505 | 330 | 330 | ||

В графе "Расчет" начальное сальдо по счетам показано как единый вектор: 300 - 250 - 100 + 245 - 195 = 0, конечное сальдо получено по формуле (1.2) в виде вектора: 230 - 290 + 25 + 75 - 40 = 0. Развернутое конечное сальдо получено путем переноса отрицательных показателей в графу "К" с обратным знаком, положительные показатели оставлены в графе "Д". Таким образом, порядок определения конечного сальдо сведен к единой процедуре для активных и пассивных счетов. Особенно наглядно это видно на примере счета Ж. Начальное сальдо по этому счету было кредитовым, а конечное стало дебетовым. Причем, получено оно по той же формуле , что по всем остальным счетам. Для расчета сальдо можно не разделять все счета на два подмножества (активные и пассивные), а рассматривать их как единую систему. Такой порядок обеспечивает математическую корректность расчетам по определению конечного сальдо/1, с. 90-93/.

Похожие работы

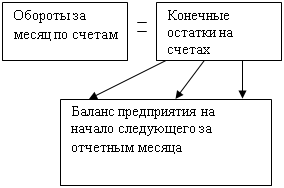

... и формирование его с помощью остатков на счетах представлены на схеме 1. Начальные остатки на счетах Схема 1 - Взаимосвязь счетов с балансом 4. Понятие двойной записи и её контрольное значение Существующая ныне система бухгалтерского учёта основывается на принципах двойной записи. Двойная бухгалтерия, возникшая несколько ...

... любой хозяйственной операции баланс изменяется таким образом, что не может быть нарушено равенство между активом и пассивом. Тема 3 "Система счетов и двойная запись" – 4ч 1. Сущность и значение бухгалтерских счетов. Их строение 2. Активные, пассивные и активно-пассивные счета 3. Механизм двойной записи 4. Синтетические и аналитические счета. Субсчета. 5. Классификация счетов 6. ...

... ; Все это предопределяет необходимость глубокого осмысления и понимания системы приемов, способов, составляющих основу и содержание метода бухгалтерского учета. Составляющими метода бухгалтерского учета являются: - документация и инвентаризация; - оценка и калькуляция; - счета и двойная запись; - балансовое обобщение и отчетность[3]. 1.2 Документы, их роль и значение в бухгалтерском учете. ...

... религии, сторонником чер-бонизации учета. Он оставил много красивых определений: «Счетоводство — это зеркало прошедшего, руководитель будущего, порядок во всех сферах хозяйства, статистика и история предприятия» [Счетоводство, 1890, с. 339]. В смысле углубления учета он рассматривал логисмографическую дифференциацию счетов как новый этап в развитии счетоводства, основанный на использовании « ...

0 комментариев