Управленческий учет в принятии

решений в предпринимательской деятельности

Информационное обеспечение планирования и управления предпринимательской деятельности

Основные концепции снижения себестоимости продуктов

Принятие решения по производству новой продукции

Необходимость внедрения механизации - автоматизации процесса сбора информации и первичного учёта в бухгалтерский учёт

Навигация

Информационное обеспечение планирования и управления предпринимательской деятельности

Управленческий учет как особая область экономических знаний

54173

знака

1

таблица

0

изображений

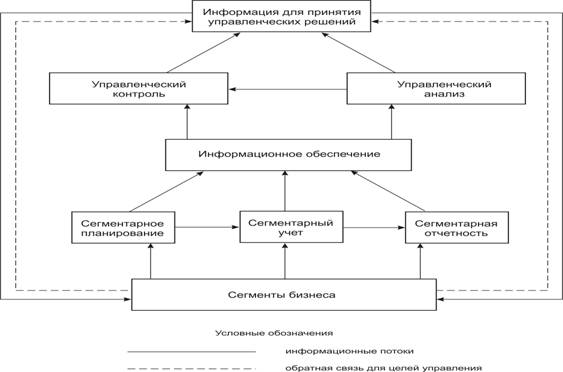

2.2. Информационное обеспечение планирования и управления предпринимательской деятельности.

Любое предприятие нуждается в постоянном наблюдение и контроле за результатами своей деятельности, чтобы вовремя установить правильность проводимой ими политики, планов предпринимательской деятельности. Одно из важнейших проблем управления выступает инвестирование затрат (в строительство нового предприятия, реконструкцию и расширение действующего, в новую технику - для замены оборудования, новую продукцию, технологию производства, увеличение запасов и т. д.) и получение доходов от инвестиций.

Решения об инвестициях являются наиболее рискованными, так как они вовлекают в производственный процесс значительную долю ресурсов текущего периода в расчете на получение дохода в предстоящем периоде. Решения могут относиться как к короткому (до одного года), так и длительному периоду.

Краткосрочные решения касаются вопросов вклада единицы продукции в общую прибыль в результате управления ассортиментом продукции, объемом спроса и продаж, себестоимостью и ценами, а также вопросов безубыточности производства и сбыта, производить или закупать и т. п. Они не затрагивают затрат на вложенный капитал. При краткосрочных инвестициях денежные средства оборачиваются в течение сравнительно короткого периода – до одного года.

Долгосрочные решения рассчитаны на длительный период между осуществлением инвестиционных затрат и получением от них дохода. Решения о капитальных вложениях касаются инвестиций в основные фонды, научные исследования и опытно- конструкторские разработки, рекламу и сооружение складских помещений.

Действия организации по инвестированию, вследствии большого риска,

Должны опираться на результаты анализа, которые учитывают фактор времени и альтернативность выбора решений. Варианты управленческих решений рассчитывают с учетом влияния времени на величину и планируемый доход. Сравнение эффективности вариантов осуществляется по методике, аналогичной при предоставлении банком ссуды.

Информационное обеспечение анализа для принятия управленческих решений создает система дифференцированного управленческого учета издержек и поступлений. Дифференцированными называют издержки, величина которых при отдельных условиях могут быть отличной от величины возможных издержек при других условиях. При решении проблем альтернативного выбора в расчет принимается прибыль, полученная на вложенный капитал. Следовательно, чем больше прибыли будет получено на вложения, тем выше перспектива у соответствующего варианта решения. Отсюда целью предприятия является максимизация прибыли на вложенный капитал, если она совместима, с другими целями. Анализ проблем инвестирования проводят в пять этапов.

1. определение проблемы;

2. выбор альтернативных решений;

3. измерение и оценка последствий выбранного решения;

4. отбор тех последствий, которые не могу быть измерены количественно, их оценка по отношению друг к другу и иным последствиям;

5. принятие решения.

Управленческий учет в основном готовит информацию, которая может быть измерена количественно.

Дифференцированные издержки не отражаются в системе учета издержек на регулярной основе. Их состав подбирается для проведения анализа по каждой конкретной проблеме. В дифференцированные издержки включают только те статьи себестоимости, которые являются различными при разных условиях. Из их состава особого рассмотрения заслуживают вмененные издержки по капитальным вложениям. Дифференцированные издержки всегда относят к будущему и показывают, какими они будут при определенной модели поведения. В большей мере это вероятностные издержки.

Определенной формы для сопоставления дифференцированных издержек и доходов различных вариантов не существует. Однако общий подход к двум типам величин позволяет сравнивать издержки с доходами.

Во-первых, должны быть средства, предназначенные для инвестирования того или иного варианта, которые представляются в начале осуществления проекта. Денежные средства вкладываются в разные сроки, но в аналитических целях эти сроки приводятся к нулевым моментам времени.

Во-вторых, ожидается поток денежных поступлений при разных вариантах на протяжении нескольких лет в будущем как результат этих инвестиций.

Эти две величины денежных средств - инвестиции и доходы в целях корректного сравнения сводят к эквивалентным величинам, рассчитанным на один и тот же момент времени. Обычно сводят поток будущих доходов к нулевому моменту времени капитальных вложений.

Источниками информации служат прежде всего сметы инвестиций. Они представляют собой перечень проектов инвестирования, по которым было принято решение. Информацию дают многочисленные расчёты планового и аналитического характера, касающиеся размера и направления инвестирования, нормы прибыли, чистой текущей стоимости, чистого приведённого эффекта, рентабельности, срока окупаемости, эффективности инвестиций, стоимости капитала, учётных ставок, дисконтируемой стоимости и т.д.

Похожие работы

... 20 «Основное производство», их списание происходит: – Дебет счета 90, субсчет 2 «Себестоимость продаж»; – Кредит счета 20, субсчет «Выполнение работ по договору подряда». 3.3 Рекомендации по совершенствованию управленческого учета на предприятии В настоящее время в силу объективных трудностей сложность постановки управленческого учета приводит к тому, что на большинстве полиграфических ...

... ориентация на удовлетворение информационных потребностей управления, решение задач внутрифирменного менеджмента различного уровня прав и ответственности". [13] 1.3. Составные части управленческого учета Функционируя в процессе производства, составные части производственных ресурсов не остаются статичными. Они совершают кругооборот, видоизменяются, превращаются в продукт, постоянно находятся в ...

... – экономический анализ (в финансовом учете соотношение 40% - 60%). Информация управленческого учета носит конфиденциальный характер. I.III. СРАВНИТЕЛЬНАЯ ХАРАКТЕРИСТИКА ФИНАНСОВОГО И УПРАВЛЕНЧЕСКОГО УЧЕТА. Управленческий и финансовый учет образуют единую систему бухгалтерского учета на предприятии. Общепринятые принципы финансового учета действуют и в управленческом учете. И в финансовом учете и ...

... показатели продолжительности процесса, и субъективными оценками, как например удовлетворенность клиентов, творческий потенциал сотрудников и эксплуатационные качества нового продукта. Информация управленческого учета – финансовые и операционные данные о видах деятельности и процессах, осуществляемых в организации; функционировании ее структурных подразделений; выпускаемых ею продуктах и услугах; ...

0 комментариев