Управленческий учет в принятии

решений в предпринимательской деятельности

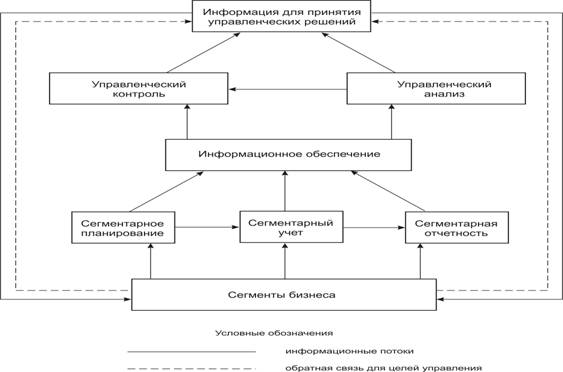

Информационное обеспечение планирования и управления предпринимательской деятельности

Основные концепции снижения себестоимости продуктов

Принятие решения по производству новой продукции

Необходимость внедрения механизации - автоматизации процесса сбора информации и первичного учёта в бухгалтерский учёт

Навигация

Необходимость внедрения механизации - автоматизации процесса сбора информации и первичного учёта в бухгалтерский учёт

Управленческий учет как особая область экономических знаний

54173

знака

1

таблица

0

изображений

1. Необходимость внедрения механизации - автоматизации процесса сбора информации и первичного учёта в бухгалтерский учёт.

Технический прогресс и переход к рыночным отношениям

предъявляют все более высокие требования к управлению экономикой, а вместе с тем и к бухгалтерскому учету, являющемуся одним из поставщиков необходимой для управления информации. Значение первичного учета состоит прежде всего в том, чтобы собрать, измерить, зарегистрировать первичную информацию. Бухгалтерская информация, отражаемая в учетных документах, должна быть качественной и эффективной, то есть формироваться с наименьшими затратами труда. Основными целями информационного учета затрат на производство и калькулирование себестоимости продукции являются:

исчисление фактической суммы затрат на производство по элементам затрат и статьям расходов, себестоимости отдельных видов продукции; определение объема выпуска продукции, ее ассортимента и качества.

Первичный учет и существующая система информации о затратах на производство и калькулирование себестоимости продукции во многих предприятиях имеет некоторые недостатки. К ним относятся:

запаздывание поступления и представления информации, что обусловливает задержку в принятии решений;

дублирование информационных потоков в различных органах

управления процессом производства продукции и снижения ее себес- тоимости;

в ряде случаев вынужденный отказ от некоторой части учетной информации в связи с трудностями ее обработки в условиях недос- таточной механизации работ по учету фактических затрат на производство и калькулированию себестоимости продукции.

Кроме того, многообразие и большой объем данных первичного учета, различные условия их получения и регистрации, многочисленность возникновения исходной первичной информации, значительная сложность процесса заполнения их носителей создают определенные трудности по проведению работы на первой стадии учетного процесса.

Возможным направлением совершенствования этих проблем явля- ется внедрение автоматизации первичного учета и процесса сбора информации. Современные средства вычислительной техники, включая устройства сбора, измерения, регистрации, передачи, накапливания информации в условиях функционирования автоматизированных систем управления предприятием и автоматизированных систем управления технологическими процессами, позволяют автоматически получить всю первичную информацию о происходящих хозяйственных операциях, процессах и явлениях. На современном этапе появились условия для автоматического восприятия и регистрации первичных данных на магнитных лентах, магнитных дисках, магнитных барабанах и другихносителях, которые обеспечивают быстрый ввод первичной информации в вычислительную машину и обработку ее на больших скоростях. Необходимо эту возможность шире использовать на практике. Имеются различные пути совершенствования организации первичного учета с использованием ЭВМ. Это, например: сокращение и изъятие из первичных документов постоянных показателей и запись их в память ЭВМ; сокращение общего объема первичной информации за счет исключения из нее условно-постоянной информации; замена большинства обычных бумажных первичных документов машинными носителями информации.

2. Заключение

В заключении хочу перечислить все нововведения, целесообразные для усовершенствования системы бухгалтерского учета. Во-первых, это изменение состава затрат, включаемых в себестоимость продукции. Во-вторых, желательность выбора методики затрат, основанной на идее западной системы "директ-костинг" и исчислении неполной производственной себестоимости. В-третьих, внедрение ЭВМ для автоматизации первичных документов и сбора информации. И, в-четвертых, что очень важно, освоение автоматизтрованной формы учета.

Сейчас, в условиях становления рыночных отношений, особенно важно совершенствовать систему бухгалтерского учета, и в частности учет затрат на производство и калькулирование себестоимости. Необходимость составления точных, достоверных кальткуляций была обусловлена в советском бухгалтеском учете системой сударственного централизованного ценообразования. С развитием рыночных отношений постепенно расширяется самостоятельность предприятий, в том числе и в вопросах установления цен на свою продукцию с учетом складывающихся на рынке спроса и предложения, что является одной из характеристик этих отношений, в результате чего изменяются задачи, стоящие перед бухгалтерским учетом и его системой, - калькулированием. В этих условиях задача калькулирования заключается в том, чтобы рассчитать такую себестоимость, которая в условиях работы на рынке могла бы обеспечить предприятию определенную прибыль. Исходя из рассчи- танного уровня себестоимости нужно организовать производство таким образом, чтобы обеспечить приемлемый уровень себестоимости и возможность ее постоянного снижения.

Неотемлемой частью совершенствования системы бухгалтерского учета является внедрение автоматизированной формы бухгалтерского учета, а также повышение качества подготвки бухгалтеров.

И в завершении можно отметить, что кроме совершенствования форм учета на самом предприятии и повышения качества бухгалтеров, представляется целесообразным и жизненно необходимым воспользоваться опытом западных стран: создать аудиторские фирмы по предоставлению бухгалтерских услуг главных бухгалтеров по безналичному расчету. Это позволило бы одному бухгалтеру обслуживать несколько организаций по составлению месячных балансов, квартальных и годовых расчетов.

СПИСОК ИСПОЛЬЗУЕМОЙ ЛИТЕРАТУРЫ:

1. В. Палий, Вандер "Управленческий учет (с элементами финансового учета)", М.;1997г.

2. З.Рахмат, А.Шеремет "Бухгалтерский учет в рыночной эконо-

мике",М.; "ИНФРА-М",1996 г.

3. Б.Нидлз, Х.Андерсон, Д.Колдуэлл "Принципы бухгалтерского

учета", М.; "Финансы и статистика", 1994 г.

4. Карпова Т. П. "Основы управленческого учета", М.; ''ИНФРА-М'',1997г.

5. Николаева С.А. "Учетная политика предприятия", М.; "ИНФРА-М",1995 г.

6. Друри. Колин, "Введение в управленческий учет и производственный учет", М; 1994 г.

7. Глушков И.Е. "Бух. учет на современных предприятиях",

"ЭКОР", г. Новосибирск, 1995 г.

8. Кондратова И. Г. ''Основы управленческого учета'', '' Финансы и статистика'', М.;1998 г.

Похожие работы

... 20 «Основное производство», их списание происходит: – Дебет счета 90, субсчет 2 «Себестоимость продаж»; – Кредит счета 20, субсчет «Выполнение работ по договору подряда». 3.3 Рекомендации по совершенствованию управленческого учета на предприятии В настоящее время в силу объективных трудностей сложность постановки управленческого учета приводит к тому, что на большинстве полиграфических ...

... ориентация на удовлетворение информационных потребностей управления, решение задач внутрифирменного менеджмента различного уровня прав и ответственности". [13] 1.3. Составные части управленческого учета Функционируя в процессе производства, составные части производственных ресурсов не остаются статичными. Они совершают кругооборот, видоизменяются, превращаются в продукт, постоянно находятся в ...

... – экономический анализ (в финансовом учете соотношение 40% - 60%). Информация управленческого учета носит конфиденциальный характер. I.III. СРАВНИТЕЛЬНАЯ ХАРАКТЕРИСТИКА ФИНАНСОВОГО И УПРАВЛЕНЧЕСКОГО УЧЕТА. Управленческий и финансовый учет образуют единую систему бухгалтерского учета на предприятии. Общепринятые принципы финансового учета действуют и в управленческом учете. И в финансовом учете и ...

... показатели продолжительности процесса, и субъективными оценками, как например удовлетворенность клиентов, творческий потенциал сотрудников и эксплуатационные качества нового продукта. Информация управленческого учета – финансовые и операционные данные о видах деятельности и процессах, осуществляемых в организации; функционировании ее структурных подразделений; выпускаемых ею продуктах и услугах; ...

0 комментариев