Навигация

Учет денежных средств на предприятии

32245

знаков

5

таблиц

0

изображений

Московский Государственный Университет

Сервиса

Кафедра «Бухгалтерский Учет»

Курсовая работа

По бухгалтерскому учету

На тему: «Учет денежных средств на предприятии»

Проверил: Выполнила:

Мун Е. А. Студентка группы Мзс-21Павленко Е.В.

Москва 2001

План работы:

1. Введение ................................................................................... 2

2. Основная часть

2.1. Открытие расчетного счета в банке ................................... 3

2.2. Оформление платежных поручений ................................... 5

2.3. Порядок получения наличных денег в банке .................... 8

2.4. Порядок сдачи наличных денег в банк ............................ 9

2.5. Организация расчетов с помощью платежных требований

2.6. Применение расчетных чеков ............................................ 15

2.7. Расчеты векселями ............................................................ 16

2.8. Банковские выписки. Исправление ошибок в расчетах . 18

2.9. Основные бухгалтерские проводки по расчетному счету 19

2.10. Порядок ведения кассовых операций .............................. 20

2.11. Ведение кассовой книги ...................................................... 24

2.12. Учет расчетов с подотчетными лицами .......................... 25

2.13. Основные бухгалтерские проводки по учету кассовых операций ............................................................................... 26

3. Заключение ............................................................................... 28

4. Список используемой литературы ............................................ 29

-2-

1. Введение

Учет возник вместе с человеческой цивилизацией тысячи лет тому назад. И впервые его шаги имели огромные последствия для истории. Развитие учета было вызвано потребностями жизни, а оно в свою очередь стимулировал рост таких неотъемлемых частей цивилизации, как письменность и математика.

Примерно к концу XV века сложилась теория бухгалтерского учета, основанного на двойной записи. Этот прием является одним из основных и в настоящее время. С этих пор сохранились многие термины: баланс, калькуляция, дебет, кредит, котировка и др. Одна из первых печатных книг по бухгалтерскому учета была написана выдающимся итальянским математиком Лукой Пачоли (1445-1515 ), в разделе которой «Трактат о счетах и записях» и был описан способ ведения двойной бухгалтерии.

Предметом бухгалтерского учета является финансово-хозяйственная деятельность предприятий, организаций и учреждений. В ходе работы предприятия происходит кругооборот хозяйственных средств. В этом кругообороте можно выделить три процесса: снабжение, производство и реализация. В учете эти процессы представлены отдельными хозяйственными операциями. В процессе снабжения учитываются такие хозяйственные операции, как поступление материалов от поставщиков, оплата транспортных расходов по их доставке, отпуск материалов в производство. В процессе снабжения учитывается начисление заработной платы, начисление амортизации (износа) и т.д.. В процессе реализации учитываются поступления на расчетный счет выручки от реализации, списание производственной себестоимости, расчет прибыли и отнесение ее на счет «Прибыли и убытки».

Среди всех объектов, обеспечивающих хозяйственную деятельность предприятия, важным является учет денежных средств. Денежные средства - это сумма наличных денежных средств в кассе предприятия, свободные денежные средства на расчетном, валютном и других счетах в банке, ценные бумаги и прочие денежные средства предприятия. Исходя из определения можно сказать, что операции с этим объектом, являются основой бухгалтерской деятельности.

-3-

2.1.Открытие расчетного счета.

Предприятие имеет хозяйственные связи с поставщиками материалов, покупателями продукции или потребителями услуг и находится с ними в расчетных отношениях. Расчетные отношения основаны на обязательствах покупателей оплатить стоимость полученных материальных ценностей, выполненных работ и услуг в установленные сроки, а также на праве поставщика востребовать платеж от покупателя.

Расчетные отношения возникают также с бюджетом страны, с органами, осуществляющими социальное страхование и обеспечение и т.д.

Четкая организация расчетов способствует ускорению оборачиваемости оборотных средств, позволяет предприятию избежать выплаты пени и неустоек.

Основная масса расчетов осуществляется безналичным путем с помощью банковской системы.

Для оформления открытия расчетного счета предприятие представляет в банк следующие документы: заявление на открытие счета, подлинный экземпляр Устава, справка из налоговой о постановке на налоговый учет, “карточки с нотариально заверенными образцами с оттиском печати, копию приказа руководителя предприятия о назначении главного бухгалтера.

На уставе главный бухгалтер банка делает отметку с указанием номера счета и ставит гербовую печать.

На расчетный счет предприятия поступает выручка за реализованную продукцию, аваносовые платежи, ссуды банка, дебиторская задолжность, наличные деньги из кассы и т.д. С расчетного счета производятся безналичные платежи, выдаются наличные деньги на выплату заработной платы, командировачные, хозяйственные и представительские расходы. Выдача наличных денег производится согласно квартальному кассовому плану, который сдается в банк. Банковские работники сверяют с ним заказываемые наличные суммы.

Выдачу денег, а так же безналичные перечисления с расчетного счета банк осуществляет, как правило, на основании приказов владельца расчетного счета или с его согласия на оплату (акцепта).

В исключительных случаях банк производит принудительное списание денежных средств с расчетного счета. Например, по

-4-

приказам финансовых органов перечисляются просроченные налоги и сборы и т.п. Кроме того, банк может по собственной инициативе

списывать денежные средства, например, за пользование банковским кредитом ( процент за кредит ).

Первичными документами, на основе которых производятся операции на расчетном счете, являются платежные поручения, чеки, объявления на взнос наличными, платежные требования.

Платежное поручение служит для списания указанной в нем суммы с расчетного предприятия на расчетный счет получателя.

Денежный чек является приказом банку о выдачи с расчетного счета указанной в нем суммы наличных денег.

Объявление на взнос наличными выписывается банком при сдаче наличных денег из кассы на расчетный счет.

Платежное требование ранее использовались для взыскания платежа с покупателя.

-5-

Похожие работы

... арбитража. На основании этих документов получатель выписывает инкассовые поручения или платежное требование, по которым банк переводит ему средства. Для контроля за движением денежных средств на счетах в банке и для отражения этих операций в учете сельскохозяйственные предприятия периодически получают из банка выписки из расчетных счетов. В выписках указывают все суммы поступлений и платежей. К ...

... как коэффициент утраты платежеспособности больше 1, это означает что предприятие в ближайшие три месяца имеет реальную возможность не утратить свою платежеспособность. 3.УЧЕТ ДЕНЕЖНЫХ СРЕДСТВ В УЧХОЗЕ ,,КУБАНЬ,, 3.1.Задачи учета денежных средств на предприятии Все свободные денежные средства предприятий хранятся в обслуживающих учреждениях банка на расчетном ...

... и клиентом (например, владелец счета по согласованию с банком может предусмотреть ведение расчетов по своему счету с оплатой платежных требований контрагентов в безакцептном порядке). Учет денежных средств и краткосрочных финансовых вложений Предприятия, осуществляя текущую, инвестиционную и финансовую деятельность, вступают во взаимоотношения с юридическими и физическими лицами, в том числе ...

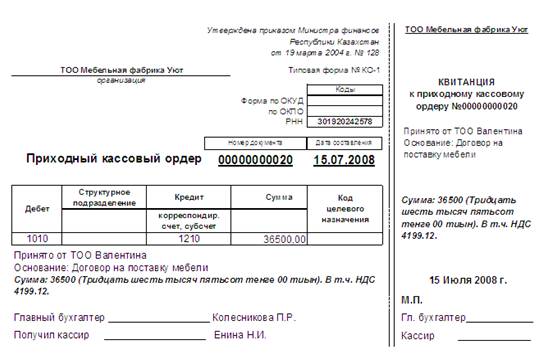

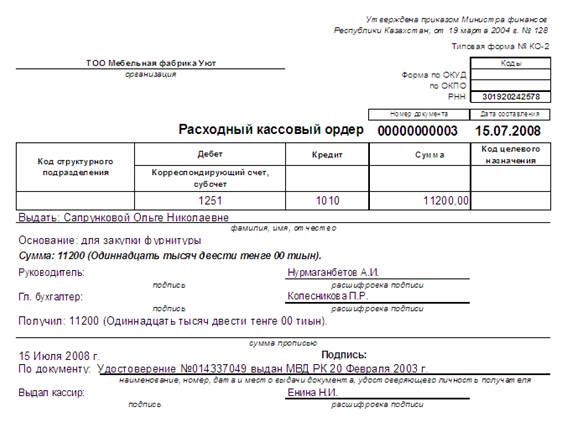

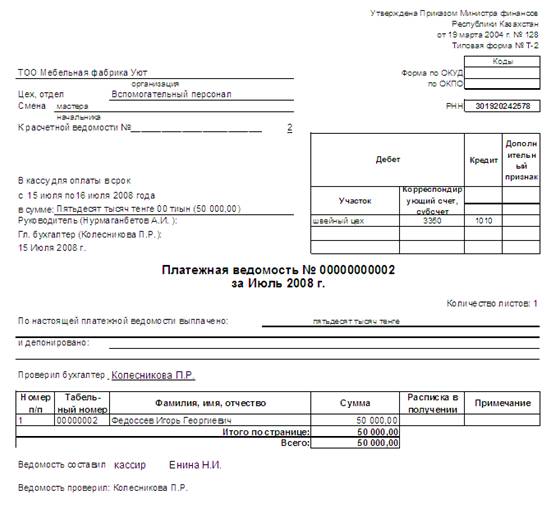

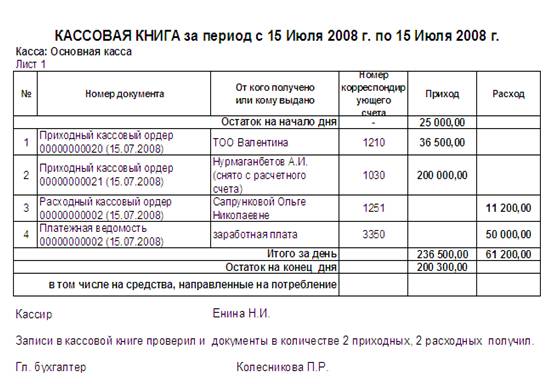

... курсовой разнице" - на суммы курсовых разниц, образовавшихся в результате повышения курса тенге по отношению к соответствующим валютам. 2. Оформление операций по движению денежных средств в кассе предприятия 2.1 Синтетический учет денежных средств в кассе Рассмотрим соответствие учетной политики ТОО "Мебельная фабрика Уют" Правилам ведения кассовых операций: 1. Для хранения, приема и ...

0 комментариев