Навигация

Организация расчетов с помощью платежных требований

32245

знаков

5

таблиц

0

изображений

2.5. Организация расчетов с помощью платежных требований

Платежное требование выписывается поставщиком при отгрузке материальных ценностей и сдается в банк для взыскания платежа с покупателей. Такая форма расчетов между поставщиком и покупателем должна быть оговорена при заключении договоров на поставку продукции.

Расчеты ведутся либо в порядке предварительного акцепта, либо в порядке последующего акцепта. В первом случае платежное требование оплачивается на следующий день после истечения срока акцепта, а во втором случае платежные требования оплачиваются в течении операционного дня по мере их поступления в банк плательщика. Плательщик имеет право заявить полный или частичный отказ от акцепта. Если указанная в платежном сумма уже перечислена банком, то в день получения заявления об отказе от акцепта она восстанавливается. Поступивший товар принимается покупателем на ответственное хранение (используется забалансовый счет 002) и после получения распоряжения поставщика отгружается в указанный адрес.

Акцепт может быть так же положительным или отрицательным. При положительном акцепте плательщик представляет в банк письменное согласие на оплату. При отрицательном – не полученный в установленный срок отказ означает согласие на оплату.

Банк принимает платежные требования вместе с их реестром с целью контроля со стороны поставщика за их оплатой. Платежное требование принимается при наличии средств на счете плательщика. Об отказе полностью или частично оплатить платежное требование плательщик уведомляет обслуживающий его банк в течении трех дней.

В таблице 1 приведены синтетические счета используемые для учета денежных средств (кроме наличных) предприятия.

-12-

Таблица 1

| № счета в плане счетов |

Название счета |

Актив Пассив |

Рекомендуемая аналитика |

| 51 | Расчетный счет | Актив | По каждому банковскому счету |

| 52 | Валютный счет | Актив | По каждому банковскому счету |

| 55 | Специальные счета в банках | Актив | По каждому банковскому счету |

| 56 | Денежные документы | Актив | По видам денежных документов |

| 57 | Переводы в пути | Актив | По видам денежных документов |

| 58 | Краткосрочные финансовые вложения | Актив | По видам вложений и объектам в которые осуществлены эти вложения |

| 06 | Долгосрочные фин. вложения | Актив | По видам вложений и объектам в которые осуществлены эти вложения |

Учет операций по расчетному счету ведется на активном счете 51 «Расчетный счет».

Дебет 51 Кредит ![]()

| Сальдо начальное |

денег от поставщиков

покупателей и подрядчиков

62 и заказчиков 60

| Дебет | |

|

| |

|

|

| |

-13-

В кассу с

расчетного счета 50|

|

Увеличения Уменьшение

средств на наличных денег

![]() расчетном счете в кассе

расчетном счете в кассе

![]()

Итого приход Итого расход

| Сальдо конечное |

В дебете счета 51 записывается остаток денежных средств на начало месяца и поступления средств в течении месяца, а по кредиту – расходование денежных средств с расчетного счета.

Для учета операций со счетом 51 “Расчетный счет” предназначен журнал – ордер 02, отражающий обороты по кредиту счета 51 за месяц. Для более точного контроля операций по расчетному счету ведутся также и записи по дебету счета 51. Все записи в журнале – ордере 02 ведутся на основании выписок с расчетного счета, которые предприятие периодически получает из банка.

-15-

Похожие работы

... арбитража. На основании этих документов получатель выписывает инкассовые поручения или платежное требование, по которым банк переводит ему средства. Для контроля за движением денежных средств на счетах в банке и для отражения этих операций в учете сельскохозяйственные предприятия периодически получают из банка выписки из расчетных счетов. В выписках указывают все суммы поступлений и платежей. К ...

... как коэффициент утраты платежеспособности больше 1, это означает что предприятие в ближайшие три месяца имеет реальную возможность не утратить свою платежеспособность. 3.УЧЕТ ДЕНЕЖНЫХ СРЕДСТВ В УЧХОЗЕ ,,КУБАНЬ,, 3.1.Задачи учета денежных средств на предприятии Все свободные денежные средства предприятий хранятся в обслуживающих учреждениях банка на расчетном ...

... и клиентом (например, владелец счета по согласованию с банком может предусмотреть ведение расчетов по своему счету с оплатой платежных требований контрагентов в безакцептном порядке). Учет денежных средств и краткосрочных финансовых вложений Предприятия, осуществляя текущую, инвестиционную и финансовую деятельность, вступают во взаимоотношения с юридическими и физическими лицами, в том числе ...

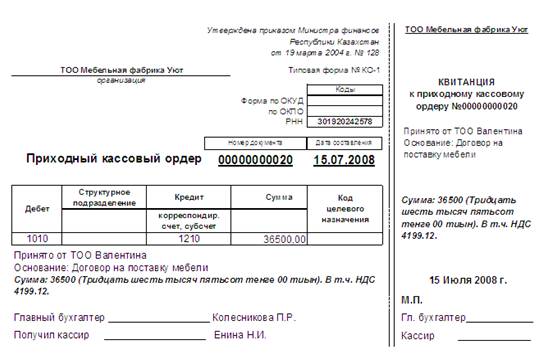

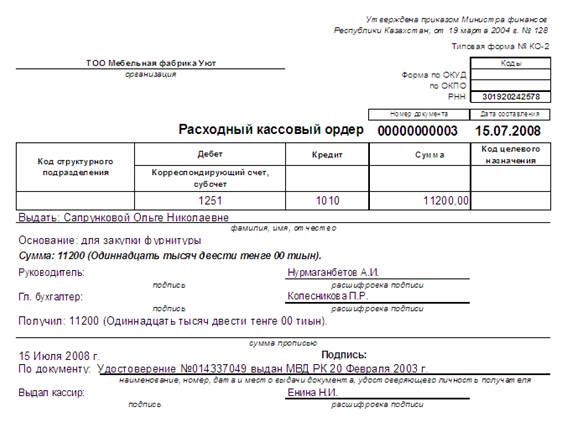

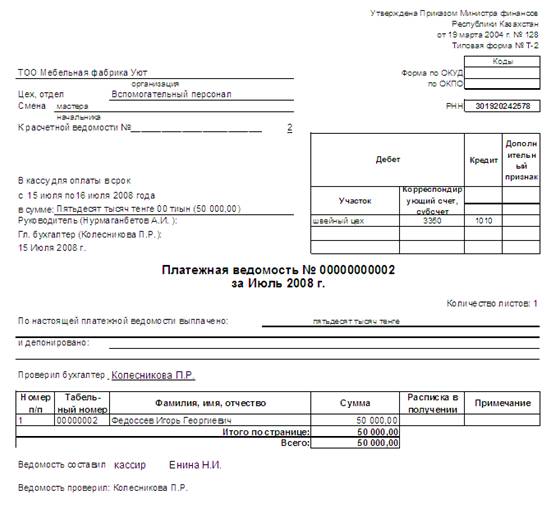

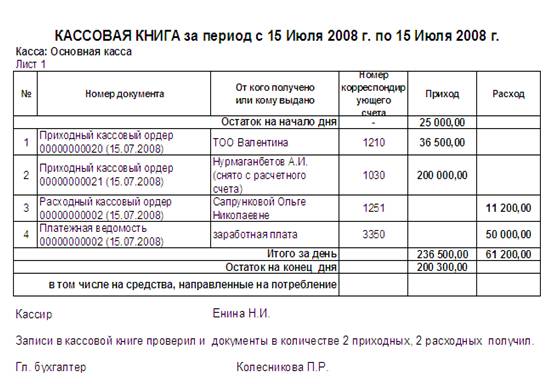

... курсовой разнице" - на суммы курсовых разниц, образовавшихся в результате повышения курса тенге по отношению к соответствующим валютам. 2. Оформление операций по движению денежных средств в кассе предприятия 2.1 Синтетический учет денежных средств в кассе Рассмотрим соответствие учетной политики ТОО "Мебельная фабрика Уют" Правилам ведения кассовых операций: 1. Для хранения, приема и ...

0 комментариев