Навигация

2.11 Ведение кассовой книги

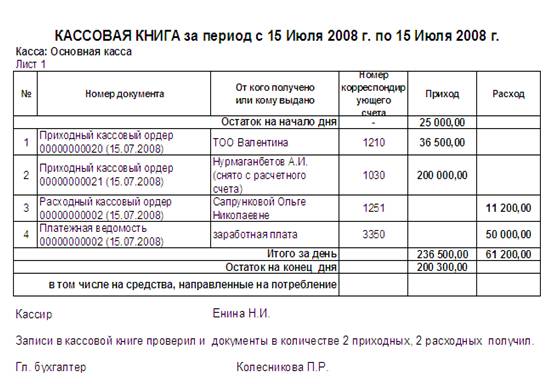

Кассовые операции записываются в кассовой книге, которая должна отвечать всем требованиям, предусмотренных для ведения бухгалтерских книг. Страницы должны быть пронумерованы, книга должна быть прошнурована, а количество листов в ней заверено подписями руководителя предприятия, главного бухгалтера и печатью.

Записи в кассовой книге ведутся через копирку в 2-х экземплярах. Второй экземпляр – отрывной, он вместе с приложенными к нему документами является отчетом кассира. Отчет составляется в зависимости от объема записей или еженедельно, или раз в 3-5 дней.

Наличные деньги хранятся в сейфе. В нем также могут находиться бланки строгой отчетности (трудовые книжки, вкладные листы к ним, квитанции путевых листов автотранспорта и др.) и другие ценные документы (путевки в дома отдыха, санатории, почтовые марки, проездные талоны, выкупленные предприятием акции). Бланки строгой отчетности учитываются на забалансовом счете 004 с тем же названием, ценные бумаги – на забалансовом счете 56 «Денежные документы».

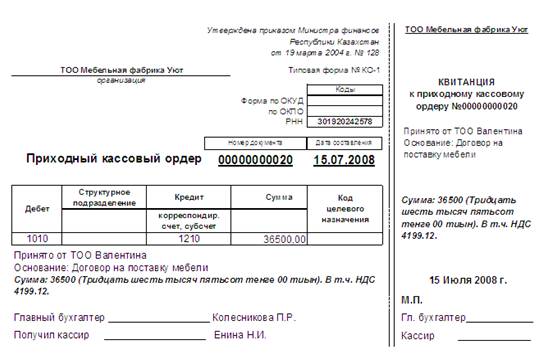

Наличные деньги учитываются на активном балансовом счете 50 «Касса». Сальдо (дебетовое) означает сумму наличных денег в кассе. Приход их отражается по дебету, расход по кредиту.

-25-

2.12. Учет расчетов с подотчетными лицами

Подотчетными лицами считаются работники предприятия, получившие авансом наличные деньги из кассы предприятия на хозяйственные, командировочные расходы на приобретение материалов. Список должностей и лиц, имеющих право получать наличные деньги в кассе на хозяйственные и другие расходы, утверждаются руководителем предприятия, а командировочные выдаются на основе его приказа.

Служебной командировкой считается поездка работника по распоряжению руководителя предприятия для выполнения служебного поручения вне места постоянной работы (места расположения предприятия). Размер сумм, выдаваемых на командировочные расходы, ограничивается сроком командировки и местом ее назначения, так как оплате подлежит стоимость проезда в оба конца, суточные и квартирные.

Порядок и условия служебных командировок устанавливаются Постановлением Правительства РФ «О нормах возмещения командировочных расходов» от 11 февраля 1992 г. №122.

Так, оплата суточных сейчас составляет с последующими изменениями и дополнениями 80 руб. на каждый день, расходы по найму жилого помещения – не более чем 165 руб. в сутки.

Учет расчетов с подотчетными лицами ведется на активно-пассивном счете 71 «Расчеты с подотчетными лицами». Нормальной считается задолженность подотчетного лица перед предприятием, пока не истекли срок командировки и представления отчета по полученным начисленным суммам. Эта задолженность отражается по дебету счета 71, а ее погашение - по кредиту. Если не все выданные деньги израсходованы, то их остаток возвращается в кассу предприятия, дебет счета 50 «Касса», кредит счета 71 «Расчеты с подотчетными лицами». Если деньги перерасходованы и эти расходы подтверждены документами и утверждены руководителем предприятия, то из кассы будут выданы деньги в возмещение перерасхода.

В любом случае подотчетное лица составляет авансовый отчет, к которому прилагаются документы, подтверждающие расходы (билеты на транспорт, счета гостиниц, магазинов и т.д.)

Согласно «Рекомендациям по ведению бухгалтерского учета и применению учетных регистров на малых предприятиях», учет расчетов с подотчетными лицами можно вести на 76 счете, выделив для этого отдельный субсчет.

-26-

2.13. Основные бухгалтерские проводки по учету кассовых операций

Синтетический учет поступления и выдачи наличных денег ведется на активном балансовом счете 50 «Касса».

Сальдо по счету 50 «Касса» показывает остаток наличных денег в кассе на начало месяца. Оборот по дебету – поступление денег с расчетного счета, оплату наличными за реализацию продукции, сдачу неиспользованной части подотчетной суммы и т.д. Оборот по кредиту – расходование наличных денег.

Согласно Положению о бухгалтерском учете и отчетности в РФ предприятие должно проводить инвентаризацию имуществ и в том числе наличных денег в кассе.

Выявление при инвентаризации расхождения фактического наличия денег в кассе с данными бухгалтерского учета раскрываются в следующем порядке.

Излишек денежных средств подлежит оприходованию и отнесению на финансовые результаты. В учете на сумму излишка делается проводка : дебет 50 «Касса», кредит 80 «Прибыли и убытки». В последующем устанавливаются причины излишка и виновные лица.

Недостачи денежных средств относятся на виновных лиц. В случае, если они не установлены или во взыскании их отказом судом, убытки списываются на издержки производства, дебет счета 26 «Общехозяйственные расходы», кредит –73/3.

На сумму недостач делаются следующие проводки: кредит счета 50 «Касса», дебет счета 73 «Расчеты с персоналом по прочим операциям», субсчет 3 «Расчеты по возмещению материального ущерба». При внесении денег: дебет счета 50, кредит – 73/3.

-27-

50 «Касса»

Д_____________________________________________________К

70 «Расчеты с персоналом

51 «Расчетный счет» по оплате труда

Д________________К Д__________________К

Поступление нал/денег Выдача зар/пл,

С расчетного счета пособий

46 «Реализация продук- 71 «Расчеты с подотчетными

ции, работ, услуг» лицами»

Д__________________К Д___________________К

Оплата наличными за Выдача денег

Реализова-ю прод-ю под отчет

71 «Расчеты с подотчетными 10 «Материалы»

лицами»

Д___________________К Д____________________К

Сдача неиспольз-х Оплата налич.

Ден/средств подотч.л за поступ. Матер.

73/3 «Расчеты по возмещению

материального ущерба» 51 «Расчетный счет»

Д_____________________К Д_____________________К

Погашение задолженности Сдача наличных

По недостачам, хищениям денег на рас/счет

-28-

3. Заключение

Подводя итого своей работы, хотелось бы отметить, что за последнее время в РФ система денежных отношений заметно упорядочилась. В частности, все больше предприятий и организаций перестают скрывать свои доходы и платежи с поставщиками или клиентами проводят по безналичному расчету, т.е. через банк. Система налогового бремени стала более щадящей, и поэтому количество уплаченных налогов возрастает. А с принятием нового Налогового Кодекса (части 3 – «Подоходный налог»), который вступает в действие с 2002 года, система будет более рациональной.

Вывод: Физические и Юридические лица легализуют свою деятельность, в результате в стране нормализуется не только финанасово-экономическая, но и политическая обстановки.

-29-

3. Список используемая литература

1. Андросов А.М. «Бухучет и отчетность в России», М.:1994г.

2. Белов А.Н. «Бухучет в учреждениях непроизводственной сферы», М19 99 г.

3. Белуха Н.Т. «Судебно-бухгалтерская экспертиза», М.: Юнити, 1998 г.

4. Богомолов А.М. «От теории к практике бухучета», М.: Хронограф, 1999 г.

5. Большой бухгалтерский словарь под редакцией Азримяна, М.: Институт Новой Экономики, 1999 г.

6. Бакунин Г.Н. «Бухгалтерский учет – экспресс курс», М.: Инфа-М, 1999 г.

7. Бухгалтерский анализ, Торгово-издательское бюро БШВ, 1999 г.

8. Бухгалтерский словарь, М.: Боян, 1998 г

9. Бухучет под редакцией П.С. Безруких, М.: Бухучет, 1999 г.

10. Бухучет Тишкова И.Е. и Диментьева И.Е., Минск.: Высшая школа, 1998 г.

11. Власова Т.Н «Первичная документация», М.: Финансы и статистика, 1999 г.

12. Волков Н.Г. «Бухучет, создание, движение, содержание основных форм» М.: Международный Центр, 1998 г.

13. Волков Н.Г. «Упращенная форма бухучета», М.: Бизнес-карта, 2000 г.

14. Волков Н.Г. «Руководство по бухучету на предприятиях», М.: Бизнес-карта, 1994 г.

15. Волков Н.Г. «Бухучет на предприятиях малого и среднего бизнеса», М.: Бизнес-карта», 1994 г.

16. Вуд Ф. «Бухучет для предприятий», М.: Аскери, 1999 г.

17. Макальская М.Л. Денисов А.Ю. «Самоучитель по бухучету», М.

18. Пошерстник Е.Б. Мейскин М.С. «Экспресс-курс торгового предприятия», М.: Герда, 1998 г.

19. Соколов Я.В. Пятов М.Л. «Бухучет для руководителя», М.: Проспект, 2000 г.

20. Положение Центра Банка РФ «О движении денежных средств».

21. Налоговый Кодекс Российской Федерации, ч.1 и ч.2, М.: Библиотечка Российской Газеты, выпуск № 17, 2000 г.

22. Гражданское Право в схемах, ч.2, М.: Приор, 1999 г.

23. Гражданский Кодекс РФ №51-ФЗ от 30.11.94 г.

24. Федеральный Закон № 65-ФЗ от 26.04.95 «О Центральном Банке Российской Федерации» в редакции последующих изменений .

Похожие работы

... арбитража. На основании этих документов получатель выписывает инкассовые поручения или платежное требование, по которым банк переводит ему средства. Для контроля за движением денежных средств на счетах в банке и для отражения этих операций в учете сельскохозяйственные предприятия периодически получают из банка выписки из расчетных счетов. В выписках указывают все суммы поступлений и платежей. К ...

... как коэффициент утраты платежеспособности больше 1, это означает что предприятие в ближайшие три месяца имеет реальную возможность не утратить свою платежеспособность. 3.УЧЕТ ДЕНЕЖНЫХ СРЕДСТВ В УЧХОЗЕ ,,КУБАНЬ,, 3.1.Задачи учета денежных средств на предприятии Все свободные денежные средства предприятий хранятся в обслуживающих учреждениях банка на расчетном ...

... и клиентом (например, владелец счета по согласованию с банком может предусмотреть ведение расчетов по своему счету с оплатой платежных требований контрагентов в безакцептном порядке). Учет денежных средств и краткосрочных финансовых вложений Предприятия, осуществляя текущую, инвестиционную и финансовую деятельность, вступают во взаимоотношения с юридическими и физическими лицами, в том числе ...

... курсовой разнице" - на суммы курсовых разниц, образовавшихся в результате повышения курса тенге по отношению к соответствующим валютам. 2. Оформление операций по движению денежных средств в кассе предприятия 2.1 Синтетический учет денежных средств в кассе Рассмотрим соответствие учетной политики ТОО "Мебельная фабрика Уют" Правилам ведения кассовых операций: 1. Для хранения, приема и ...

0 комментариев