Навигация

1.2. Основные виды лизинга.

Современный рынок лизинговых услуг характеризуется многообразием форм лизинга, моделей лизинговых контрактов и юридических норм, регулирующих лизинговые операции. Существующие формы лизинга можно объединить в два основных вида – оперативный и финансовый лизинги.

Оперативный лизинг предусматривает сдачу технических средств (многоразового пользования) в аренду на период, значительно меньший, чем полный срок амортизации (обычно - до 3-5 лет). В этом случае арендные платежи в течение срока действия договора лишь частично компенсируют первоначальную стоимость арендуемого имущества, которое после завершения срока лизинга повторно сдается в аренду. Для данного вида лизинга существенно также то, что все обязанности по страхованию, обслуживанию и ремонту технических средств обычно берет на себя арендодатель (это так называемый полный лизинг); для арендатора же одним из преимуществ такой разновидности лизинга является возможность после истечения срока аренды (сравнительно непродолжительного), либо даже раньше (в случае досрочного разрыва лизингового контракта и досрочной выплаты общей суммы обязательств по платежам, что может быть предусмотрено в его условиях) “переключиться” на более совершенное оборудование.

Финансовый лизинг характеризуется сравнительно длительными сроками контракта (до 10-15 лет), сравнимыми со сроками амортизации арендуемых средств. Обычно применяется по группе инвестиционных товаров длительного использования, причем суммарные лизинговые платежи примерно эквивалентны (несколько больше) их первоначальной стоимости. При данном виде лизинга обязанности по страхованию, обслуживанию и ремонту арендуемых технических средств, а также по предотвращению риска их случайной гибели обычно лежат на арендаторе (чистый лизинг).

По объектам сделок лизинг подразделяется на лизинг движимого и недвижимого имущества. При лизинге недвижимости арендодатель строит или покупает недвижимость по поручению арендатора и предоставляет ему использование в коммерческих и производственных целях. Так же, как и в сделках с движимым имуществом, контракт заключается обычно на срок меньший или равный амортизационному периоду объекта; арендатор несет все риски, расходы и налоги во время действия контракта.

В основе приведенной классификации лизинга лежат его сроки и, естественно, различный характер использования арендуемого имущества. Кроме этого, лизинг подразделяется еще и по национальной принадлежности его участников: внутренний и международный. В последнем случае в сделке принимают участие стороны, представляющие разные страны; здесь также возможны варианты:

- экспортный лизинг - когда производитель оборудования и лизингодатель находятся в одной стране, а лизингополучатель из другой (в этом случае лизинг стимулирует экспорт ценностей из первой страны, а для страны получателя является эффективным способом привлечения ресурсов в иностранной валюте);

- импортный лизинг - когда лизингодатель и лизингополучатель находятся в одной стране, а поставщик - из другой (в этом случае лизинг выполняет функцию стимулирования импорта);

- транзитный лизинг - все участники сделки находятся в разных странах.

Исходя из особенностей организации отношений между заемщиком и сдающим в наем, выделяется прямой лизинг, когда изготовитель или владелец имущества выступает в качестве лица, сдающего его в аренду, и косвенный, при котором сдача в аренду ведется через третье лицо.

По методу финансирования различается срочный лизинг, при котором осуществляется одноразовая аренда, и возобновляемый (револьверный), при котором договор лизинга продолжается по истечении первого срока контракта. На практике применяются и другие виды лизинга.

1.3. Организация и техника лизинговых операций.

1.Подписание лизингового контракта.

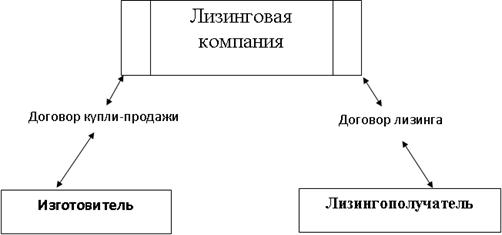

Осуществлению лизинговой сделки предшествует получение заявки от предприятия (научной организации) на какое-либо оборудование (см. Приложение). Обычно потенциальный (будущий) арендатор обращается с этой заявкой к своему банку, а последний уже предлагает осуществить договор специализированной компании; в то же время, конечно, не исключено и обращение арендатора напрямую к лизинговой компании с предложением заключить лизинговый контракт (см. Приложение). При положительном ответе данный контракт заключается между лизингодателем (в зависимости от конкретной ситуации - банком или лизинговой фирмой) и лизингополучателем (о содержании контракта речь пойдет ниже) практически одновременно с оформлением приобретения товара лизингодателем у поставщика.

2. Приобретение товара.

Приобретение машин, приборов, оборудования и других материальных ценностей, являющихся предметом лизингового контракта, производится по поручению клиента лизингодателем посредством заключения контракта купли-продажи. В соответствии с заключенными контрактами владельцем лизингового товара, сохраняющим право собственности и учитывающим его на своем балансе, является лизингодатель; получателем же товара по сделке является лизингополучатель, который собственником не является, но практически принимает на себя многие его обязанности.

Похожие работы

... . Поскольку в НК РФ не говорится, что эта норма касается только лизингодателя, ею должен руководствоваться и лизингополучатель (п. 1 ст. 257 НК РФ). 2. Бухгалтерский учет лизинговых операций в ОАО «МЕДТЕХНИКА» 2.1 Краткая организационно-экономическая характеристика ОАО «МЕДТЕХНИКА» Открытое акционерное общество «МЕДТЕХНИКА» является правопреемником государственного унитарного предприятия ...

... , порчи, и комиссия во главе с директором предприятия принимает решение по результатам инвентаризации (акты утверждает директор). В соответствии с рядом постановлений Правительства Республики Беларусь и Законом «О бухгалтерском учете и отчетности» стоимость обнаруженных излишков имущества зачисляется на счет 92 «Внереализационные доходы и расходы». В случаях недостач, порчи имущества в пределах ...

... договоров финансового лизинга. Глава 3. Методика учета лизинговых операций на примере организации ООО «Строй прогресс» 3.1 Организация бухгалтерского учета предмета лизинга на организации ООО «Строй Прогресс» При организации бухгалтерского учета операций по договору лизинга необходимо руководствоваться Гражданским кодексом РФ, Федеральным законом от 29.10.98 № 164-ФЗ «О финансовой аренде ( ...

... виды получат одинаково широкое распространение. Как показывает опыт, предпочтение отдается в основном финансовому и оперативному лизингу, как внутреннему, так и международному [36]. 2. Лизинговые операции в Республике Казахстан 2.1 Анализ лизинговой деятельности банков второго уровня В последние годы государство принимает различные меры, направленные на активизацию деятельности банков по ...

0 комментариев