Навигация

Бухгалтерский учет у лизингополучателя

65251

знак

2

таблицы

0

изображений

3.2. Бухгалтерский учет у лизингополучателя.

1) не учитывающего на своем балансе лизинговое имущество

Стоимость поступившего лизингового имущества учитывается лизингополучателем на счете 001 “Арендованные основные средства”.

Суммы денежных средств, причитающиеся к оплате по договору лизинга в отчетном периоде, отражаются по кредиту счета 76, субсчет “Задолженность по лизинговым платежам” в корреспонденции со счетами учета издержек производства (обращения).

Если оборудование выкупается до истечения срока (досрочно вносится вся сумма, причитающаяся по договору лизинга), вся внесенная сумма относится в дебет счета 31 “Расходы будущих периодов”, которая в дальнейшем списывается равными долями на счета учета издержек производства (обращения) за период, который не может быть меньше, чем срок который предусматривался договором лизинга. Указанная операция может быть осуществлена за счет собственных источников (81 “Использование прибыли”, 88 “Нераспределенная прибыль (непокрытый убыток)”). Досрочно внесенные суммы, причитающиеся по договору лизинга, отражаются по кредиту счета 76 в корреспонденции с указанными счетами.

При возврате лизингового имущества лизингодателю его стоимость списывается с забалансового учета (счет 001).

По окончании лизинговой сделки имущество приходуется на баланс лизингополучателя. При этом, если по условиям договора лизинга не предусматривается внесение дополнительной выкупной стоимости имущества, на которое начислен 100 %-ый износ, имущество передается с баланса на баланс и его стоимость списывается со счета 001. Одновременно делается запись по дебету счета 01 и кредиту счета 02, субсчет “Износ собственных основных средств” на суммы, отраженные в первичных учетных документах лизингодателя. Если по договору лизинга предусматривается внесение дополнительной выкупной стоимости имущества, одновременно делается запись по дебету счета 08 в корреспонденции со счетами расчетов с поставщиками на выкупную сумму. При вводе оборудования в эксплуатацию затраты, числящиеся на счете 08, списываются в дебет счета 01. Износ на основные средства начисляется в общеустановленном порядке с учетом ранее начисленного износа.

При досрочном выкупе имущества делаются вышеописанные корреспонденции с учетом досрочно начисленного лизингодателем износа на лизинговое имущество. Износ на основные средства в этом случае начисляется через месяц после полного перенесения равными долями расходов будущих периодов (счет 31) на затраты или издержки производства (обращения), за период, который не может быть меньшим, чем срок, который предусматривался договором лизинга. Если предприятие принимает решение осуществить выкуп оборудования досрочно за счет собственных источников (счет 81, счет 88 “Нераспределенная прибыль (непокрытый убыток)”), в этом случае начисление износа на оборудование начинается со следующего месяца после постановки вышеуказанного оборудования на баланс.

2) учитывающего на своем балансе лизинговое имущество

Стоимость полученного от лизингодателя лизингового имущества, равная стоимости договора лизинга, отражается по дебету счета 08, субсчет “Приобретение отдельных объектов основных средств по договору лизинга” в корреспонденции со счетом 76, субсчет “Арендные обязательства”. Затраты, связанные с получением лизингового имущества, и стоимость поступившего лизингового имущества списываются с кредита счета 08, субсчет “Приобретение отдельных объектов основных средств” в корреспонденции со счетом 01, субсчет “Арендованное имущество”.

Начисление причитающихся лизингодателю лизинговых платежей отражается по дебету счета 76, субсчет “Арендные обязательства” в корреспонденции со счетом 76, субсчет “Задолженность по лизинговым платежам”.

Начисление амортизационных отчислений на полное восстановление лизингового имущества производится исходя из его стоимости и норм, утвержденных в установленном порядке, либо указанных норм с применением механизма ускоренной амортизации с применением коэффициента не выше 3, и отражается по дебету счетов учета издержек производства (обращения) в корреспонденции со счетом 02, субсчет “Износ имущества, сданного в лизинг” .

Возврат лизингового имущества по окончании срока действия лизингового договора при условии погашения всей суммы, предусмотренной этим договором, отражается на счете 47:

Д-т сч. 47

К-т сч. 01 “Основные средства”,

субсчет “Арендованное имущество”

на балансовую стоимость основных средств, числящихся на балансе

Д-т сч. 02 “Износ имущества, сданного в лизинг”

К-т сч. 47 “Износ основных средств”,

субсчет “Износ имущества, сданного в лизинг”

на сумму начисленного износа.

При выкупе лизингового имущества и переходе его в собственность лизингополучателя при условии погашения всей суммы, предусмотренной лизинговым договором, производятся внутренние записи на счетах 01 и 02, связанные с переносом данных с субсчета по имуществу, полученному в лизинг, на субсчет собственных основных средств.

Если оборудование до истечения срока выкупается (досрочно вносится вся сумма, причитающаяся по договору лизинга) вся внесенная сумма относится в дебет счета 76, субсчет “Арендные обязательства” в корреспонденции со счетом 76, субсчет “Задолженность по лизинговым платежам”. Одновременно доначисляется износ по кредиту счета 02, субсчет “Износ имущества, сданного в лизинг” в корреспонденции со счетом 31 или, если организация приняла решение об использовании собственных источников, - в дебет счетов учета собственных источников 81, 88. На дату перехода права собственности на счетах 01 и 02 делаются внутренние записи, связанные с переносом данных с субсчета по имуществу, полученному в лизинг, на субсчет собственных основных средств.

Суммы, числящиеся на счете 31, переносятся равными долями на счета затрат или издержек производства (обращения), за период, который не может быть меньшим, чем срок, который предусматривался договором лизинга.

В случае расторжения договора лизинга, и -как следствие - изъятия имущества, лизингополучатель отражает эту операцию по счету 47, субсчет “Возврат арендованного имущества”:

Д-т сч. 47

К-т сч. 01 “Основные средства”,

субсчет “Арендованное имущество”

на сумму балансовой стоимости основных средств;

К-т сч. 47

Д-т сч. 02 “Износ основных средств”,

субсчет “Износ имущества, сданного в лизинг”

на сумму начисленного износа

Д-т сч. 76 “Арендные обязательства”

на сумму, числящуюся на счетах бухгалтерского учета;

Д-т сч. 87 “Добавочный капитал”,

субсчет “Прирост стоимости имущества по переоценке”

на разницу между оборотами по дебету и кредиту счета 47 “Реализация и прочее выбытие основных средств”.

Заключение.

В заключении к данной работе можно сделать вывод, что лизинг и лизинговые операции в нашей стране получают все большее развитие, прежде всего потому, что лизинг представляет собой особую форму поддержки малого бизнеса.

До недавнего времени в нашей стране лизинг в сравнительно небольших объемах применялся лишь в международной торговле, но сейчас по результатам статистики принимает более крупные масштабы. Это связано с тем, что потребители испытывают необходимость в привлечении машин и оборудования и другой технике на условиях аренды. Происходит образование специализированных лизинговых компаний (“Россия”, “Интеррослизинг”) и совместных предприятий (“Арендомаш”, “Колумб”, “Интерлазерлизинг”). Также наблюдается активное включение коммерческих банков в выполнение этих операций.

Лизинг является одним из видов договоров аренды. Основная особенность этого договора состоит в том, что в аренду сдается не имущество, которым ранее пользовался арендодатель, а новое – специально приобретенное лизингополучателем с целью передачи его в аренду. Характерным для договора лизинга является то, что срок аренды близок к сроку службы оборудования.

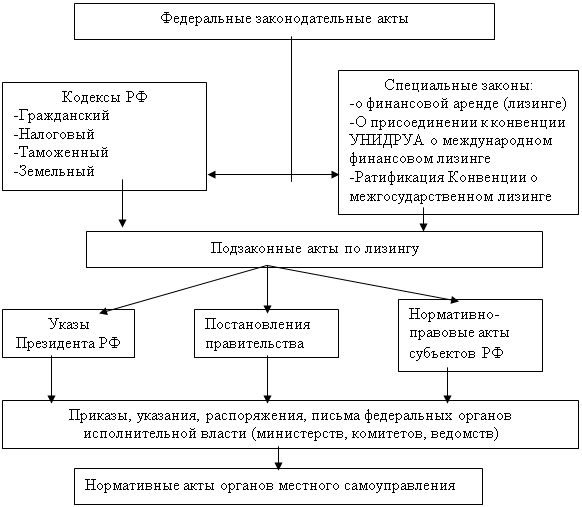

Что касается отражения в бухгалтерском учете операций по договору лизинга, то Приказом Минфина РФ от 17.02.97г. №15 утверждены Указания об отражении в бухгалтерском учете операций по договору лизинга, которые отменили ранее действовавший порядок. Новый механизм учета лизинговых операций у лизингодателя и лизингополучателя вызвал необходимость внести существенные изменения в План счетов бухгалтерского учета финансово-хозяйственной деятельности предприятий и инструкцию по его применению.

Счета, предназначенные для отражения операций по договору лизинга приведены в таблице 1.

Таблица 1.

| Система счетов бухгалтерского учета, предназначенных для отражения операций по договору лизинга | |

| У лизингополучателя | У лизингодателя |

| Счет 02 “Износ основных фондов”, субсчет 02-2 “Износ имущества, сданного в лизинг” Счет 03 “Доходные вложения в материальные ценности”, субсчет 03-1 “Имущество для сдачи в аренду” Счет 76 “Расчеты с разными дебиторами и кредиторами”, субсчет 76-5 “Задолженность по лизинговым платежам” Счет 83 “Доходы будущих периодов” Счет 80 Прибыли и убытки” Забалансовый счет 021 “Основные средства, сданные в аренду” | 1. Лизинговое имущество числится на балансе лизингодателя |

| Счет 76 “Расчеты с разными дебиторами и кредиторами”, субсчет 76-4 “Арендные обязательства” Счет 76 “Расчеты с разными дебиторами и кредиторами”, субсчет 76-5 “Задолженность по лизинговым платежам” Забалансовый счет 001 | |

| 2. Лизинговое имущество числится на балансе лизингополучателя | |

| Счет 01 “Основные средства”, субсчет 01-2 “Арендованное имущество” Счет 02 “Износ основных средств”, субсчет 02-2 “Износ имущества, сданного в лизинг” Субсчета 76-4 и 76-5 | |

Литература.

Банковское дело/Под ред. О.И.Лаврушина. – М.: “Роспотребрезерв”, 1992. – 432с.

Банковское дело: Учебник/Под ред. проф. В.И.Колесникова, проф. Л.П.Кроливецкой. – М.: Финансы и статистика,1995. – 480с.: ил.

Лизинг и коммерческий кредит. – М.: “Истсервис”, 1994. – 328с.

Захарова А.В. Учет расчетов организаций по арендной плате // Бухгалтерский учет. – 1996. - №8. – с.71.

Козлова Н.М. Об отражении в бухгалтерском учете операций по договору лизинга // Бухгалтерский учет. – 1998. - №1. – с. 42.

Кошкина М.В. Учет лизинговых операций // Бухгалтерский учет. – 1997. - №10. – с. 59.

Леонтьева Ж.Г. Учет лизинговых операций // Бухгалтерский учет. – 1996. - №12. – с.45.

Луговой В.А. Учет арендных обязательств и лизинговых операций // Бухгалтерский учет. – 1997. - №6. – с.3.

Луговой В.А. Учет операций по договору финансовой аренды (лизингу) // Бухгалтерский учет. – 1996. - №2. – с.58.

Медведев А. Договор аренды: бухгалтерский учет и налогообложение // Хозяйство и право. – 1997. - №1. – с.116.

Отнюкова Г. Финансовая аренда (лизинг) // Закон. – 1997. - №10. – с.23.

Палит В.Ф., Палит В.В. Учет лизинговых операций // Бухгалтерский учет. – 1996. - №9. – с.13.

Пятов М.А. Бухгалтерский учет операций по договору финансовой аренды // Бухгалтерский учет. – 1997. - №10. – с. 53.

РФ. Минфин. Указания об отражении в бухгалтерском учете лизинговых операций // Бухгалтерский учет. – 1996. - №1. – с.103.

РФ. Минфин. Указания об отражении в бухгалтерском учете операций по договору лизинга // Бухгалтерский учет. – 1997. - №5. – с.93.

Лизинговые операции // Экономика и жизнь. – 1995. – ВП. - №50. – с.30.

Указания об отражении в бухгалтерском учете операций по договору лизинга // Российская газета. – 1997. - №86. – с.8.

Приложение.

ЛИЗИНГОВОЕ СОГЛАШЕНИЕ

г.__________________ 00.00.00

__________________, именуемое в дальнейшем "Арендодатель", в лице __________________, действующего на основании _________________ с одной стороны, и ______________________, именуемое в дальнейшем "Арендатор", в лице ______________________, действующего на основании ___________________, с другой стороны, заключили настоящее соглашение о следующем:

I. Условия лизинга

1. Арендодатель согласен предоставить Арендатору в аренду ______, именуемое в дальнейшем "Оборудование", соответствующее нижеизложенным требованиям (приложение № 1 "Заявка на оборудование"), за оговоренную ниже арендную плату и на ______лет.

Поставщиком Оборудования является ________________ именуемое в дальнейшем "Поставщик".

Срок поставки ____________________

Место поставки ____________________________________________

2. Арендатор получает право использовать Оборудование в течении всего срока аренды, однако не имеет права переуступать свои права, обязанности по настоящему соглашению или какие-либо вытекающие из него интересы третьему лицу без письменного согласия Арендодателя. В этом случае Арендатор обязан предоставить Арендодателю данные об этом лице по форме и в срок, установленные Арендодателем

3. Арендодатель имеет право уступить свои права по настоящему соглашению или какие-либо интересы, вытекающие из него, полностью или частично третьему лицу без согласия Арендатора, но с уведомлением его об этом.

4. Настоящее соглашение составлено в двух экземплярах, имеющих одинаковую силу, и обязательно для исполнения сторонами, равно как их законными представителями.

II. Сумма арендной платы

1. Арендатор обязан уплачивать ежемесячно Арендодателю:

1) арендную плату в размере _________________________________

2) комиссионное вознаграждение за риск случайной гибели Оборудования, его повреждение или утрату в размере ________% годовых от общей суммы арендной платы.

2. Арендная плата в размере ___________________________________ выплачивается авансом до наступления периода, за который производится плата. В случае задержки платежей Арендатор выплачивает пени с просроченной суммы в размере _______ за каждый день просрочки.

3. Комиссионное вознаграждение начисляется с момента подписания настоящего соглашения до момента выплаты всей суммы, предусмотренной настоящим соглашением, Арендодателю. Комиссионное вознаграждение выплачивается даже в том случае, если действие настоящего соглашения по каким-либо причинам прерывается, вне зависимости от этих причин.

Комиссионное вознаграждение начисляется лишь на неоплаченную часть стоимости аренды.

III. Поставка оборудования

1. Все расходы, связанные с транспортировкой Оборудования до места поставки, монтажом и пуском его в эксплуатацию, относятся на счет Арендатора. Арендатор обязан возместить Арендодателю все расходы по претензиям, обязательствам и т. д., возникающим при поставке Оборудования, его пользовании или возврате, если они имели место.

2. Арендатор по прибытии Оборудования на место поставки обязан произвести его осмотр в срок, установленный настоящим соглашением и предоставить Арендодателю Акт о приемке.

Если Арендатор отказывается принимать Оборудование из-за наличия неустраненных дефектов, исключающих нормальную эксплуатацию Оборудования, он обязан в письменной форме поставить в известность Арендодателя и указать при этом обнаруженные недостатки. Эта рекламация Арендатора дает право Арендодателю объявить Поставщику о расторжении договора о покупке Оборудования.

Требования Поставщика о возмещении убытков в связи с неоправданным расторжением договора о покупке Оборудования предъявляются Арендатору.

3. Если Арендатор независимо от причины не представил Арендодателю в двухнедельный срок со дня прибытия Оборудования на место доставки Акта о приемке и не заявил о наличии недостатков Оборудования, устранение которых невозможно, приемка оборудования считается совершившейся.

4. Арендатор пользуется гарантией на Оборудование, выданной Поставщиком. Арендодатель передает Арендатору свои права на предъявление к Поставщику претензий, связанных с дефектом 0борудования, своевременностью и комплектностью поставки, невыполнением обязательств по его установке.

IV. Права и обязанности

1. Арендатор обязан:

1) предоставить Арендодателю нотариально заверенную копию его Устава (Положения);

2) предоставить Арендодателю другую информацию о своем экономическом состоянии по форме и в срок, установленные Арендодателем. При необходимости Арендодатель может потребовать эту информацию повторно.

В случае каких-либо изменений своего юридического и финансового состояния Арендатор обязан известить об этом Арендодателя.

2. Арендатор принимает на себя все риски, связанные с разрушением или потерей, кражей, преждевременным износом, порчей и повреждением Оборудования, независимо от того, исправим или неисправим ущерб, причинен этот ущерб в ходе доставки или после нее.

В случае возникновения какого-либо риска Арендатор должен за свой счет и по своему усмотрению предпринять следующее:

а) отремонтировать Оборудование или заменить его на любое аналогичное оборудование, приемлемое для Арендодателя (оборудование, поставленное взамен дефектного, должно рассматриваться в качестве правомерной замены первоначально предусмотренного оборудования, а право собственности на него должно быть передано Арендодателю). За Арендатором сохраняется обязанность уплатить все суммы арендной платы и произвести другие платежи, предусмотренные настоящим соглашением, или

б) погасить всю задолженность Арендодателю по выплате арендной платы и выплатить ему неустойку в размере __________________ (сумма закрытия сделки). Сумма закрытия сделки должна быть выплачена в течение 1 недели после предъявления Арендодателем требования об уплате. Обязательство Арендатора внести сумму арендной платы считается выполненным по получении Арендодателем суммы закрытия сделки.

3. По окончании срока действия настоящего соглашения Арендатор вправе:

- вернуть Оборудование Арендодателю;

- возобновить лизинговый договор;

- приобрести арендуемое Оборудование в собственность.

О своем выборе Арендатор обязан сообщить Арендодателю за полгода до истечения срока действия настоящего соглашения.

4. Арендатор обязан содержать Оборудование в соответствии с рекомендациями Поставщика (производителя) Оборудования, поддерживать его в рабочем состоянии, производить необходимый ремонт и своевременное профилактическое обслуживание за свой счет.

5. Арендатор несет ответственность за все повреждения, причиненные как людям, так и имуществу вследствие использования, ,хранения, владения или эксплуатации Оборудования.

6. Арендатор не имеет права без письменного на то разрешения Арендодателя знакомить третьих лиц с конструкцией Оборудования, его технологическими характеристиками и т. п.

7. Арендодатель и его посредники имеют полномочия проверять состояние Оборудования в рабочее время, а также инспектировать условия его эксплуатации.

V. Прекращение действия соглашения

1. Действие настоящего соглашения прекращается по истечении срока его действия. Исключена возможность прекращения действия настоящего соглашения в случае, если Оборудование не соответствует представлению о нем, сложившемуся у Арендатора.

2. Арендодатель вправе дать уведомление о немедленном прекращении действия настоящего соглашения в следующих случаях:

а) договор купли-продажи Оборудования не вступил в силу или аннулирован по какой бы то ни было причине до поставки Оборудования Арендатору (в оговоренное место);

6) Поставщик не в состоянии поставить, Оборудование, независимо от причины такого положения.

В этих случаях при прекращении соглашения Арендодатель и Арендатор освобождаются от взаимных обязательств в соответствии с настоящим соглашением;

в) Арендатор в течение срока, превышающего 3 недели, не выполняет своих обязательств по какому-либо виду платежей, предусмотренных настоящим соглашением;

г) Арендатор по получении требования об уплате не погашает всю сумму задолженности (включая пени за просрочку) в течение двух недель;

д) Арендатор не реагирует на упоминание, посланное Арендодателем с интервалом не менее четырех недель, не удовлетворяет требований по соблюдению других обязательств, предусмотренных настоящим соглашением, допускает эксплуатацию Оборудования с нарушением условий настоящего соглашения;

е) договор купли-продажи Оборудования аннулируется после поставки Оборудования Поставщиком по причинам, ответственность за которые несет Арендатор;

ж) в период действия настоящего соглашения организация Арендатора будет ликвидирована.

При наличии условий "в" - "ж" Арендатор должен уплатить сумму закрытия сделки в соответствии с ранее изложенными требованиями

3. Арендатор имеет право расторгнуть настоящее соглашение в случае обнаружения при приемке Оборудования недостатков, исключающих его нормальную работу, и устранение которых невозможно. О расторжении настоящего соглашения Арендатор обязан известить Арендодателя в письменной форме не позднее 10 дней со дня истечения срока поставки Оборудования.

VI. Действия после закрытия сделки

Похожие работы

... . Поскольку в НК РФ не говорится, что эта норма касается только лизингодателя, ею должен руководствоваться и лизингополучатель (п. 1 ст. 257 НК РФ). 2. Бухгалтерский учет лизинговых операций в ОАО «МЕДТЕХНИКА» 2.1 Краткая организационно-экономическая характеристика ОАО «МЕДТЕХНИКА» Открытое акционерное общество «МЕДТЕХНИКА» является правопреемником государственного унитарного предприятия ...

... , порчи, и комиссия во главе с директором предприятия принимает решение по результатам инвентаризации (акты утверждает директор). В соответствии с рядом постановлений Правительства Республики Беларусь и Законом «О бухгалтерском учете и отчетности» стоимость обнаруженных излишков имущества зачисляется на счет 92 «Внереализационные доходы и расходы». В случаях недостач, порчи имущества в пределах ...

... договоров финансового лизинга. Глава 3. Методика учета лизинговых операций на примере организации ООО «Строй прогресс» 3.1 Организация бухгалтерского учета предмета лизинга на организации ООО «Строй Прогресс» При организации бухгалтерского учета операций по договору лизинга необходимо руководствоваться Гражданским кодексом РФ, Федеральным законом от 29.10.98 № 164-ФЗ «О финансовой аренде ( ...

... виды получат одинаково широкое распространение. Как показывает опыт, предпочтение отдается в основном финансовому и оперативному лизингу, как внутреннему, так и международному [36]. 2. Лизинговые операции в Республике Казахстан 2.1 Анализ лизинговой деятельности банков второго уровня В последние годы государство принимает различные меры, направленные на активизацию деятельности банков по ...

0 комментариев