Навигация

Бухгалтерский учет у лизингодателя

65251

знак

2

таблицы

0

изображений

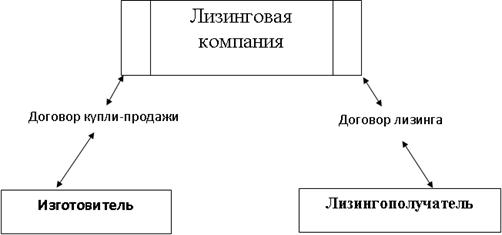

3.1. Бухгалтерский учет у лизингодателя.

1) учитывающего лизинговое имущество на своем балансе

Затраты, связанные с приобретением лизингового имущества за счет собственных или заемных средств, отражаются записями по дебету счета 08 “Капитальные вложения”, субсчет “Приобретение отдельных объектов основных средств”. На дату передачи лизингополучателю имущества, предназначенного для сдачи в аренду по договору лизинга, имущество приходуется в сумме всех затрат, связанных с его приобретением, по дебету счета 03 “Доходные вложения в материальные ценности”, субсчет “Имущество для сдачи в аренду” в корреспонденции со счетом 08.

Если приобретается лизинговое имущество стоимостью менее 100 минимальных размеров оплаты труда, делаются записи по дебету счета 12 “Малоценные и быстроизнашивающиеся предметы” в корреспонденции со счетами расчетов с поставщиками.

Передача лизингополучателю лизингового имущества стоимостью менее 100 минимальных размеров оплаты труда отражается записями по кредиту счета 12 “Малоценные и быстроизнашивающиеся предметы” и дебету счета 03, субсчет “Инвентарь и прочие малоценные орудия труда и инструменты” на дату фактической передачи имущества.

Затраты лизингодателя по осуществлению лизинговой деятельности формируются в соответствии с Положением о составе затрат по производству и реализации продукции (работ, услуг), включаемых в себестоимость продукции (работ, услуг), и о порядке формирования финансовых результатов, учитываемых при налогообложении прибыли, утвержденным постановлением Правительства РФ от 5 августа 1992 г. № 552 (с учетом внесенных изменении и дополнений), и учитываются на счете 20 “Основное производство” в корреспонденции со счетами учета соответствующих ценностей, расчетов и т. п.

Начисление амортизационных отчислении на полное восстановление лизингового имущества, учитываемого лизингодателем на своем балансе (на счете 03), производится равномерно по дебету счета 20 “Основное производство” и кредиту счета 02 “Износ основных средств” и счета 13 “Износ малоценных и быстроизнашивающихся предметов”, субсчет “Износ по долгосрочным вложениям в материальные ценности”. Ежемесячно накопленные на счете 20 суммы списываются в дебет счета 46 “Реализация продукции (работ, услуг)”.

Лизинговым платежом является сумма, предусмотренная договором лизинга, которая отражается равными долями за весь период действия договора по дебету счета 62 “Расчеты с покупателями и заказчиками” в корреспонденции со счетом 46.

Поступление денежных средств от лизингополучателя отражается по кредиту счета 64 “Расчеты по авансам полученным” в корреспонденции со счетами учета денежных средств.

Данный порядок действует, если в договоре лизинга не предусмотрен иной порядок расчетов.

При досрочном выкупе лизингового имущества лизингодатель доначисляет износ по лизинговому имуществу до конца срока действия договора. Начисленные досрочно амортизационные отчисления списываются в дебет счета 46. Доначисленный лизинговый платеж отражается по дебету счета 62 в корреспонденции с кредитом счета 46.

При переходе прав собственности на имущество от лизингодателя к лизингополучателю (при 100%-ом начисленном износе на указанное имущество) в бухгалтерском учете лизингодателя делаются записи по кредиту счета 03 на сумму их балансовой стоимости в корреспонденции с дебетом счета 02, субсчет “Износ имущества, сданного в аренду”. Если по условиям договора лизингополучатель обязан внести выкупную стоимость имущества, то денежные средства, полученные за эту операцию, отражаются по счетам учета денежных средств в корреспонденции с кредитом счета 47 “Реализация и прочее выбытие основных средств”.

При переходе прав собственности на имущество от лизингодателя к лизингополучателю без внесения дополнительной выкупной стоимости (при не полностью начисленном износе на указанное имущество) в бухгалтерском учете лизингодателя делаются записи по кредиту счета 03 на сумму их балансовой стоимости в корреспонденции с дебетом счета 02, субсчет “Износ имущества, сданного в аренду” на сумму начисленного износа и дебету счета 80 “Прибыли и убытки” или 87 “Добавочный капитал”, субсчет “Прирост стоимости имущества по переоценке”.

Если договором лизинга предусмотрено внесение дополнительной выкупной стоимости (при не полностью начисленном износе на указанное имущество), то при переходе прав собственности на имущество от лизингодателя к лизингополучателю делаются записи по кредиту счета 03 на сумму их балансовой стоимости в корреспонденции с дебетом счета 02, субсчет “Износ имущества, сданного в аренду” на сумму начисленного износа и дебету счета 47 на остаточную стоимость имущества. Денежные средства, полученные за эту операцию, отражаются по счетам учета денежных средств в корреспонденции с кредитом счета 47.

Если досрочный возврат оборудования, числящеюся на балансе лизингодателя, связан с расторжением договора лизинга (аннуляцией) и договором не предусмотрен перерасчет лизинговых платежей, все ранее перечисленные авансы списываются в кредит счета 46 через счет 62. Начисление износа на возвращенное по любым основаниям (по сроку или досрочно) лизинговое имущество прекращается со следующего после возврата месяца и стоимость лизинговою имущества переносится с кредита счета 03, субсчет “Имущество для сдачи в лизинг” на счет 01 “Основные средства”. Одновременно с зачислением имущества в состав собственных основных средств суммы начисленной амортизации по счету 02 “Износ основных средств”, субсчет “Износ имущества, сданного в аренду” списываются на субсчет “Износ собственных основных средств”.

В том случае, когда возврат лизингового имущества осуществляется по окончании действия договора и оно более не используется для лизинга (при условии полной оплаты лизинговых платежей), его стоимость переносится с кредита счета 03, субсчет “Имущество для сдачи в лизинг” на счет 01.

При повторной сдаче оборудования в лизинг при условии, что новый лизингополучатель предоставит заявку на данное оборудование, стоимость имущества списывается с кредита счета 01 в дебет счета 03, субсчет “Имущество для сдачи в лизинг”. Износ на вышеуказанное имущество начисляется в общеустановленном порядке с учетом ранее начисленного износа.

2) учитывающего лизинговое имущество на балансе лизингополучателя

Лизинговое имущество может быть передано на баланс лизингополучателя при непременном соблюдении следующего условия: срок, на который перелается имущество и лизинг, не может быть меньше, чем срок, за который на вышеуказанное имущество будет начислен 100 %-ый износ; при этом стоимость имущества для балансодержателя определяется как стоимость лизингового договора.

Затраты, связанные с приобретением лизингового имущества за счет собственных или заемных средств отражаются по дебету счета 08, субсчет “Приобретение отдельных объектов основных средств”. При передаче лизингополучателю имущество, предназначенное для сдачи в аренду по договору лизинга, и сумме всех затрат, связанных с его приобретением, приходуется по дебету счета 03, субсчет “Имущество для сдача в аренду” в корреспонденции со счетом 08.

В случае приобретения лизингового имущества стоимостью менее 100 минимальных размеров оплаты труда делаются записи по дебету счета 12 в корреспонденции со счетами расчетов с поставщиками.

Передача лизингополучателю лизингового имущества стоимостью менее 100 минимальных размеров оплаты труда отражается записями по кредиту счета 12 и дебету счета 03, субсчет “Инвентарь и прочие малоценные орудия труда и инструменты” на дату фактической передачи имущества.

Затраты лизингодателя по осуществлению лизинговой деятельности формируются в соответствии с Положением о составе затрат по производству и реализации продукции (работ, услуг), включаемых в себестоимость продукции (работ, услуг), и о порядке формирования финансовых результатов, учитываемых при налогообложении прибыли, утвержденным постановлением Правительства РФ от 5 августа 1992 г. № 552 (с учетом внесенных изменении и дополнений), и учитываются на счете 20 в корреспонденции со счетами учета соответствующих ценностей, расчетов и т. п. Ежемесячно накопленные на счете 20 суммы списываются в дебет счета 80.

Передача лизингового имущества лизингополучателю отражается в бухгалтерском учете аналогично операции по реализации основных средств, т.е. по кредиту счета 47 в корреспонденции со счетом 76 “Расчеты с разными дебиторами и кредиторами”, субсчет “Задолженность по лизинговым платежам” на сумму задолженности по лизинговому договору, а также по дебету счета 47 в корреспонденции со счетами 03, субсчет “Имущество для сдачи в аренду” на стоимость лизинговою имущества и 83 “Доходы будущих периодов” на разницу между суммой лизингового платежа по договору лизинга и стоимостью лизингового имущества (лизинговым платежом считается вся сумма причитающаяся по договору лизинга).

Причитающаяся но договору лизинга сумма лизингового платежа, поступившая в отчетном периоде, отражается по кредиту счета 76, субсчет “Задолженность по лизинговым платежам” в корреспонденции со счетами учета денежных средств.

Доходы будущих периодов списываются равными долями за весь период действия лизингового договора со счета 83 в корреспонденции с кредитом счета 80.

Данный порядок действует, если договором лизинга не предусмотрен другой порядок расчетов.

При возврате лизингодателю оборудования по окончании лизинговою договора лизинговое имущество приходуется лизингодателем на счет 03 “Доходные вложения в материальные ценности” в корреспонденции со счетом 87 “Добавочный капитал” по условной оценке.

При досрочном выкупе оборудования все поступившие от лизингополучателя денежные средства учитываются по кредиту счета 76, субсчет “Задолженность по лизинговым платежам” в корреспонденции со счетами учета денежных средств. Одновременно с этим “Доходы будущих периодов” (счет 83) дебетуются на сумму, числящуюся на балансе лизингодателя, в корреспонденции со счетом 80.

В случае изъятия (расторжение договора лизинга) имущества, числящегося на балансе лизингополучателя. лизингодатель делает следующие записи:

Д-т сч. 03 “Доходные вложения в материальные ценности”

на балансовую стоимость оборудования согласно первичным учетным документам лизингополучателя;

К-т сч. 76 “Расчеты с разными дебиторами и кредиторами”,

субсчет “Задолженность по лизинговым платежам”

на остаток задолженности, числящейся за лизингополучателем;

К-т сч. 02 “Износ основных средств”,

субсчет “Износ по долгосрочным вложениям в мате-

риальные ценности”;

К-т сч. 87 “Добавочный капитал”,

субсчет “Прирост стоимости имущества по переоценке”

на разницу между остаточной стоимостью оборудования и задолженностью лизингополучателя;

Д-т сч. 83 “Доходы будущих периодов”

на сумму, числящуюся на балансе лизингодателя

К-т сч. 03 "Доходные вложения в материальные ценности".

Похожие работы

... . Поскольку в НК РФ не говорится, что эта норма касается только лизингодателя, ею должен руководствоваться и лизингополучатель (п. 1 ст. 257 НК РФ). 2. Бухгалтерский учет лизинговых операций в ОАО «МЕДТЕХНИКА» 2.1 Краткая организационно-экономическая характеристика ОАО «МЕДТЕХНИКА» Открытое акционерное общество «МЕДТЕХНИКА» является правопреемником государственного унитарного предприятия ...

... , порчи, и комиссия во главе с директором предприятия принимает решение по результатам инвентаризации (акты утверждает директор). В соответствии с рядом постановлений Правительства Республики Беларусь и Законом «О бухгалтерском учете и отчетности» стоимость обнаруженных излишков имущества зачисляется на счет 92 «Внереализационные доходы и расходы». В случаях недостач, порчи имущества в пределах ...

... договоров финансового лизинга. Глава 3. Методика учета лизинговых операций на примере организации ООО «Строй прогресс» 3.1 Организация бухгалтерского учета предмета лизинга на организации ООО «Строй Прогресс» При организации бухгалтерского учета операций по договору лизинга необходимо руководствоваться Гражданским кодексом РФ, Федеральным законом от 29.10.98 № 164-ФЗ «О финансовой аренде ( ...

... виды получат одинаково широкое распространение. Как показывает опыт, предпочтение отдается в основном финансовому и оперативному лизингу, как внутреннему, так и международному [36]. 2. Лизинговые операции в Республике Казахстан 2.1 Анализ лизинговой деятельности банков второго уровня В последние годы государство принимает различные меры, направленные на активизацию деятельности банков по ...

0 комментариев