Сущность понятия "Основные средства" их классификация

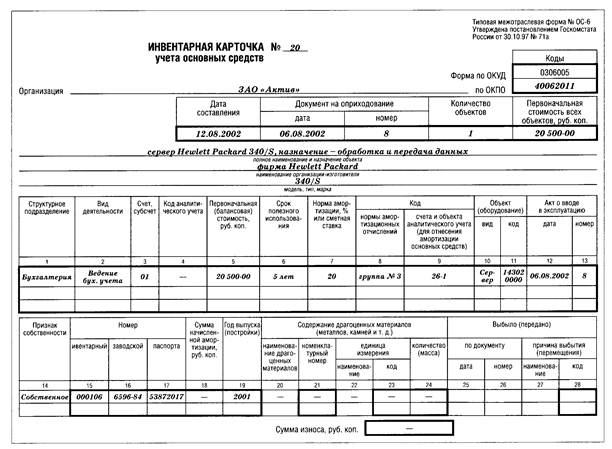

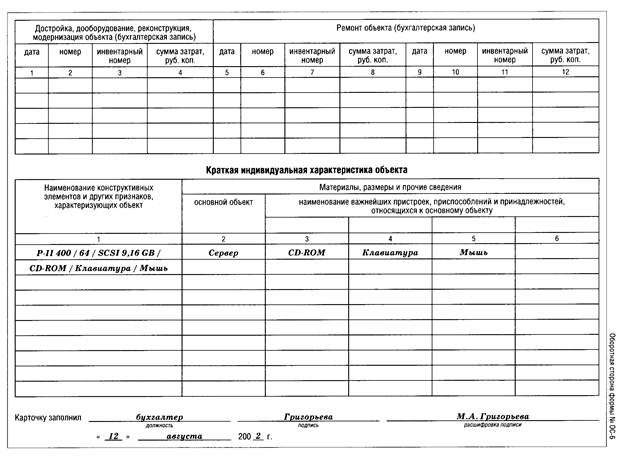

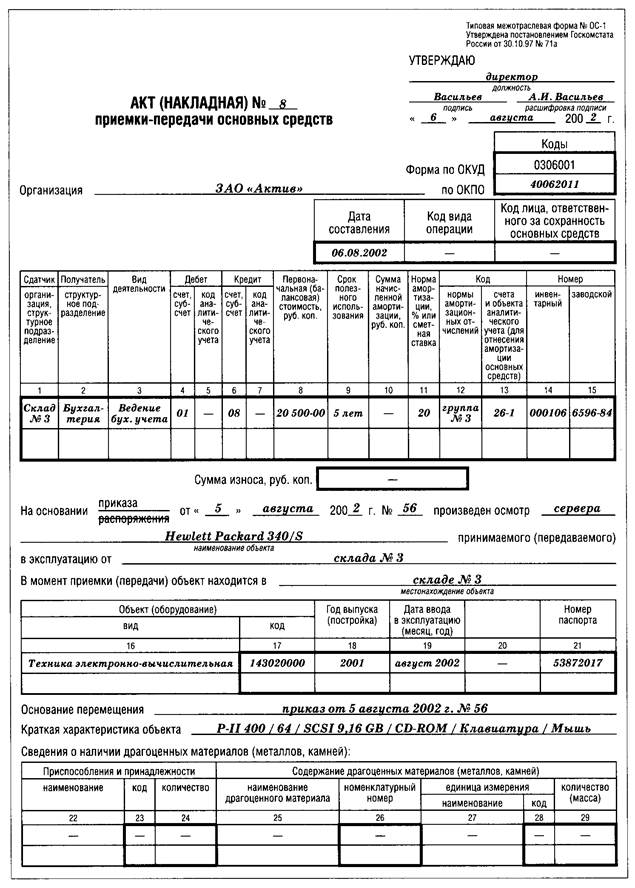

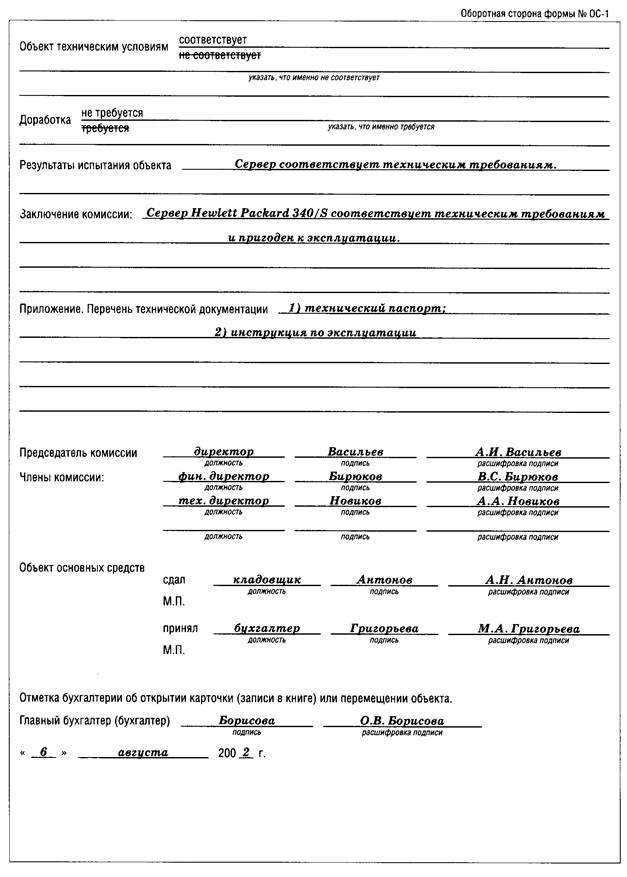

Учет основных средств и их документальное оформление

Синтетический и аналитический учёт амортизации основных средств

Синтетический и аналитический учет операций по реализации и выбытию основных средств

Синтетический и аналитический учёт аренды и лизинга основных средств

Синтетический и аналитический учет ремонта основных средств и их документальное оформление

Навигация

Синтетический и аналитический учёт аренды и лизинга основных средств

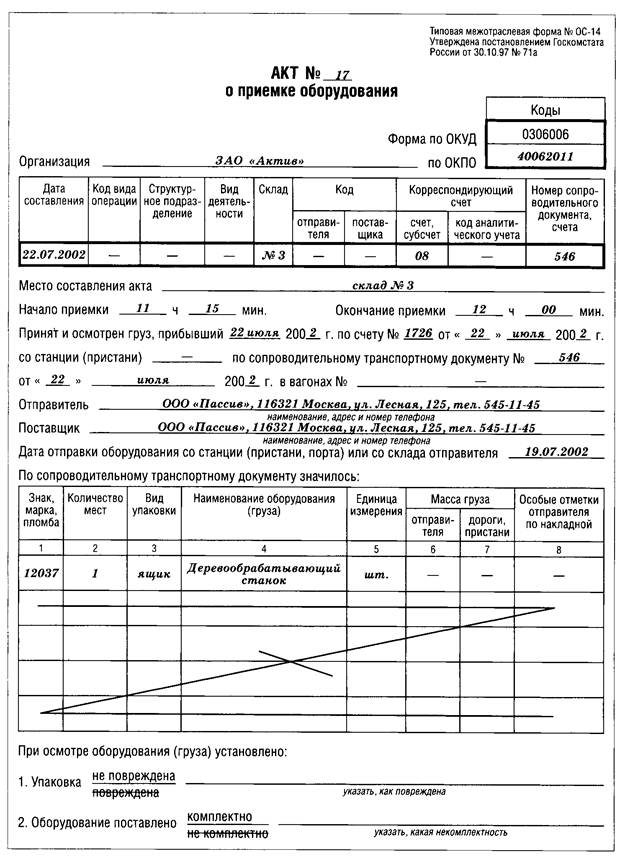

Учет поступления и выбытия основных средств

56019

знаков

3

таблицы

3

изображения

1.9 Синтетический и аналитический учёт аренды и лизинга основных средств.

Арендная операция (лизинг) предусматривает передачу права пользования отдельными инвентарными объектами основных средств другому субъекту (арендатору) на платной основе и на определенный срок. Документом, регулирующим лизинговые операции, являются Указания об отражении в бухгалтерском учёте операций по договору лизинга (приказ Минфина № 15 от 17.02.97).

Различают две формы аренды (лизинга) - оперативную и финансовую.

Оперативная аренда (лизинг) - это хозяйственная операция физического или юридического лица, предусматривающая передачу арендатору права пользования основными фондами на срок, не превышающий срок их полной амортизации, с обязательным возвратом этих средств их собственнику после окончания срока аренды.

Финансовая аренда - это хозяйственная операция физического или юридического лица, предусматривающая приобретение арендодателем по заказу арендатора основных фондов.

Если условиями договора на оперативную (или финансовую) аренду основных средств предусмотрена достройка, дооборудование, реконструкция или модернизация объекта аренды арендодателем, то такие расходы учитываются как капитальные инвестиции и после окончания работ зачисляются в состав собственных основных средств.

Арендодатель при возврате объекта оперативной аренды увеличивает его первоначальную стоимость на стоимость достройки, дооборудования и реконструкции и с учетом начисленного износа отражает в порядке, предусмотренном для учета операций по:

а) приобретению бывших в эксплуатации основных средств - если арендодатель возмещает стоимость работ арендатору;

б) безвозмездному поступлению основных средств - если стоимость работ арендодателем не возмещается арендатору.

В арендный период права и обязанности собственника остаются у арендодателя, к арендатору переходит только право пользоваться имуществом. Арендодатель имущество сданное в аренду учитывает на своём балансе в составе ОС (со специальной пометкой в инвентарной карточке). Передача в аренду имущества переводится по договору аренды и оформляется приёмно-передаточным актом. В договоре аренды предусматривают состав и стоимость передаваемого в аренду имущества, сроки аренды, распределение обязанностей сторон по поддержанию имущества в рабочем состоянии. В соответствии с ПБУ №№ 9,10 доходы и расходы от сдачи имущества в аренду могут учитываться в составе доходов и расходов от обычных видов деятельности или в составе операционных доходов и расходов.

Арендодатель:

Начисление арендной платы за отчётный период отражается проводкой Д76 К99, начисляется НДС - Д99 К68 - выручка от услуг по сдаче в аренду имущества облагается НДС.

Поступившие арендные платежи отражают как Д51 К76. Начисление амортизации по сданным в аренду ОС арендодатель списывает на уменьшение прибыли - Д99 К02.

При начислении авансовых платежей на сумму арендной платы делают проводку Д98 К99.

Арендатор:

Учитывает арендованные ОС на забалансовом счёте 001 "Арендованные основные средства" по первоначальной стоимости указанной в документах.

На сумму начисленной амортизационной платы делают проводку Д25,26 К76.

Отдельной строкой начисляют НДС - Д19 К76.

Начисление арендной платы за будущие периоды оформляют проводкой Д97 К76.

Текущие начисления арендной платы списывают как Д26 К97.

Раздел 2

Учет ремонта основных средств.

2.1 Виды ремонта основных средств.

С целью поддержания основных средств в рабочем состоянии на предприятиях выполняют ремонтные работы основных средств в соответствии с утвержденными планами и графиками.

Учет ремонта и модернизации основных средств нужно организовать так, чтобы учет обеспечил выявления всех затрат и правильное включение их к себестоимости выполненных работ.

В зависимости от сложности, объема работ, характера и периодичности проведения различают следующие виды ремонта (рис. 1)

Учет затрат на ремонт основных средств осуществляется с учетом требований, указанных на (рис.2)

Принятие завершенных работ по достройке и дооборудованию объекта, который проводится в порядке капитальных инвестиций, осуществляется по следующей схеме (рис. 3).

При осуществлении ремонта основных средств хозяйственным способом акт приемки - сдачи отремонтированных, реконструированных и модернизованных объектов делается в одном экземпляре.

Если ремонт, реконструкцию или модернизацию осуществляет постороннее предприятие, то акт составляется в двух экземплярах (для двух предприятий).

Похожие работы

... , учитываемые организацией на забалансовых счетах. Инвентарные карточки суммарно сверяются с данными синтетического учета основных средств. 4. Документальное оформление и аналитический учет поступления основных средств. 4.1. Формирование и учет поступления основных средств Основные средства предприятий формируются в результате: * капитальных инвестиций (сооружения, изготовления, ...

... синтетическому. Итоги оборотов по карточкам, расшифровкам, книгам аналитического учета сверяются с итогом оборота контрольных журналов, а сальдо сверяется с главной книгой. 2.2 Бухгалтерский учет ремонта основных средств на предприятии Традиционно в зависимости от объема и периодичности выполняемых работ различают три вида ремонтов: текущий, средний и капитальный. Основная задача текущего ...

... осуществляется постоянно действующей комиссией. Материально-ответственные лица представляют сводные учётные документы (материальный отчет) по основным средствам в эксплуатации. 3.2 ДОКУМЕНТАЛЬНОЕ ОФОРМЛЕНИЕ ПОСТУПЛЕНИЯ И ВЫБЫТИЯ ОСНОВНЫХ СРЕДСТВ. Бухгалтерский учёт основных средств должен обеспечить документальное подтверждение наличия и движения основных средств по местам нахождения и в ...

... выпуска продукции и фондоотдачи за счет более полного использования основных средств. 3.4 Пути повышения эффективности использования основных средств в ООО "ТехПромСервис" Как показало исследование, бухгалтерский учет основных средств на предприятии осуществляется в соответствии с требованиями, установленными Положением по бухгалтерскому учету "Учет основных средств" ПБУ 6/01. Положительно ...

0 комментариев