Сущность понятия "Основные средства" их классификация

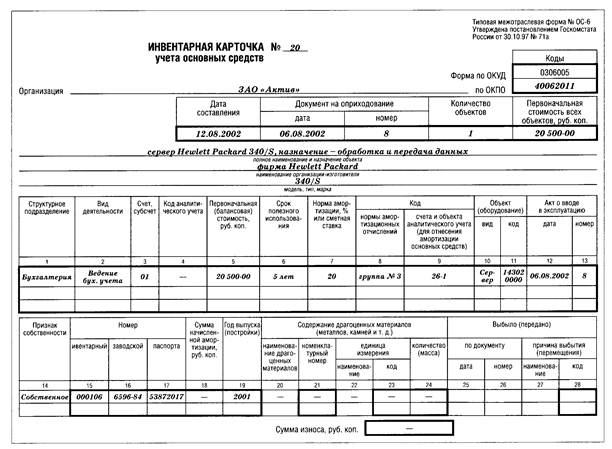

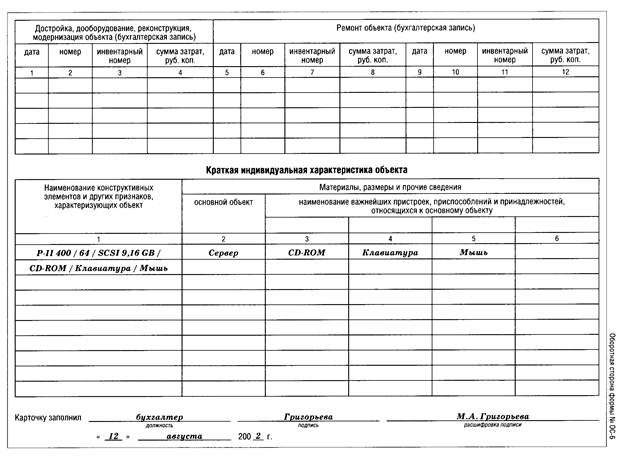

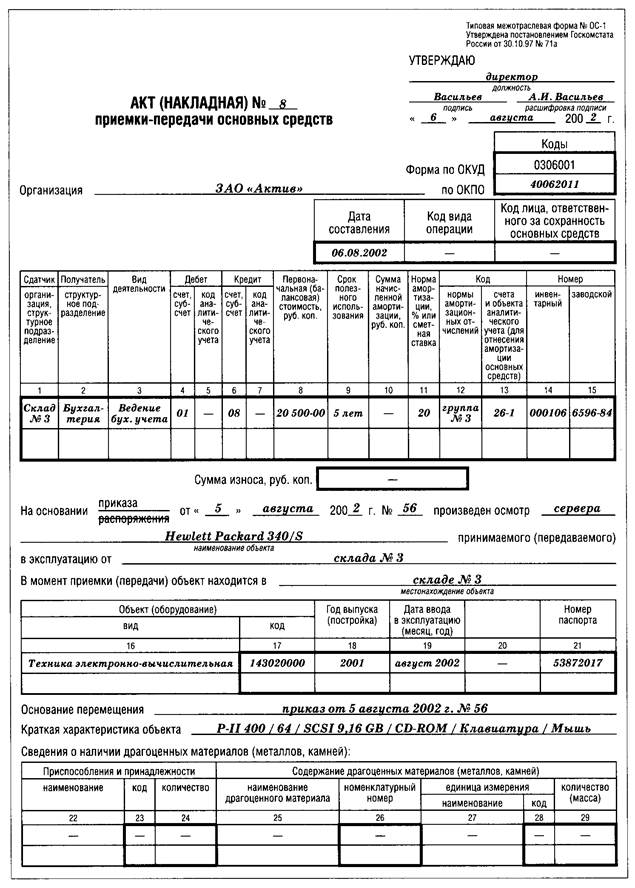

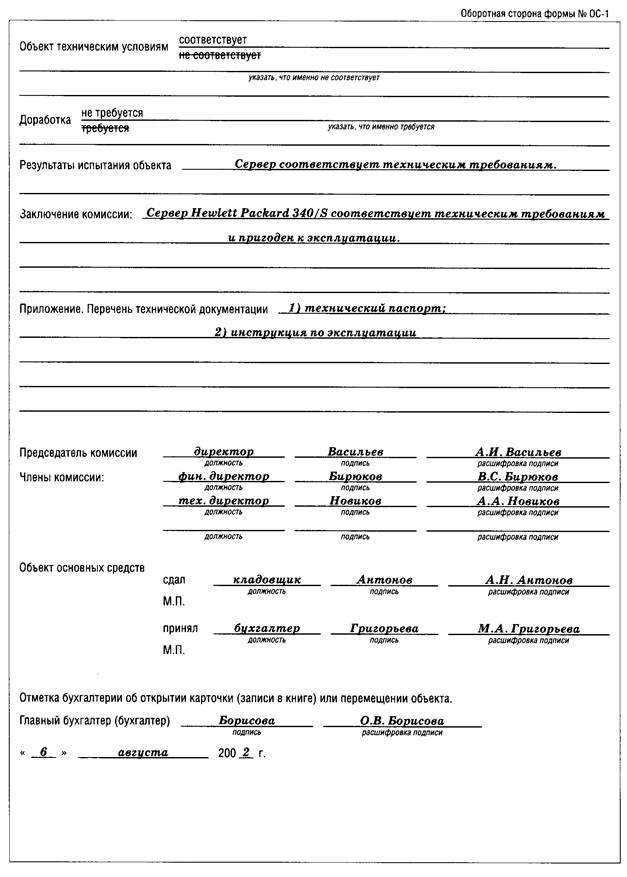

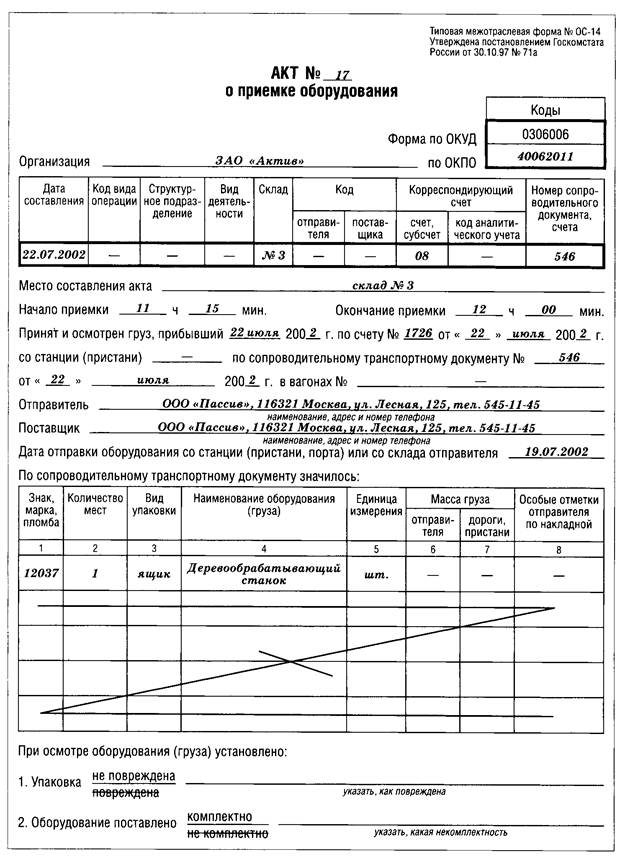

Учет основных средств и их документальное оформление

Синтетический и аналитический учёт амортизации основных средств

Синтетический и аналитический учет операций по реализации и выбытию основных средств

Синтетический и аналитический учёт аренды и лизинга основных средств

Синтетический и аналитический учет ремонта основных средств и их документальное оформление

Навигация

Сущность понятия "Основные средства" их классификация

Учет поступления и выбытия основных средств

56019

знаков

3

таблицы

3

изображения

1.1. Сущность понятия "Основные средства" их классификация.

Неотъемлемым условием осуществления хозяйственной деятельности является обеспечение предприятия, наряду с материальными и трудовыми ресурсами, необходимыми основными средствами - зданиями, сооружениями, оборудованием, транспортными и другими средствами.

Отличительной особенностью основных средств является длительное время их использования, постепенный износ и передача их стоимости на себестоимость вновь созданного продукта (изготовленной продукции, выполненных работ и услуг).

Методологические основы формирования в бухгалтерском учете информации об основных средствах и раскрытие информации о них в финансовой отчетности предприятий, организаций и других юридических лиц всех форм собственности регламентируется Положением (стандартом) бухгалтерского учета 6/97 "Основные средства".

В соответствии с указанным Положением (стандартом) к основным средствам относятся материальные активы, которые предприятие содержит с целью их использования в процессе производства или поставки товаров и услуг, предоставления в аренду другим лицам или для осуществления административных и социальных функций, ожидаемый срок полезного использования (эксплуатации) которых больше одного года (или операционного цикла, если он длиннее года).

Объект основных средств, признается активом тогда, когда существует вероятность того, что предприятие получит в будущем экономические выгоды, связанные с использованием актива, и его стоимость может быть достоверно определена.

Бухгалтерский учет призван документально правильно оформлять и своевременно отражать в учетных регистрах наличие и движение (поступление, выбытие) основных средств, обеспечивать контроль за сохранностью основных средств и их состоянием, выявлять величину изнашиваемости и расходы на восстановление основных средств. Выполнению этих задач надлежащей организации основных средств, способствует экономически обоснованная их классификация, исходя из функционального назначения в процессе производства, натурально вещественного характера, использования, принадлежности, отношения к отраслям народного хозяйства.

В зависимости от функционального назначения (характера участия в процессе производства) основные средства подразделяются на производственные и непроизводственные.

К производственным относятся основные средства, которые принимают участие в сфере материального производства и обслуживают его. Степень их участия в процессе производства различна: одни участвуют в производстве в качестве орудий труда (машины, оборудование, инструменты), другие обеспечивают бесперебойность производственного процесса (передаточные устройства, сооружения), третьи создают необходимые условия для производственного процесса (производственные здания), хранения или перемещения производственных запасов и готовой продукции (складские помещения, транспортные средства и т.п.).

К непроизводственным относятся основные средства, которые не участвуют прямо или косвенно в процессе производства, а предназначены для целей непроизводственного потребления, жилищного и социально-культурного обслуживания трудящихся (основные средства жилищно-коммунального хозяйства, здравоохранения, культуры и др.).

В зависимости от натурально-вещественного характера, основные средства подразделяются на группы:

· земельные участки;

· капитальные затраты на улучшение земель;

· здания и сооружения;

· машины и оборудование;

· транспортные средства;

· инструменты, приспособления, инвентарь;

· рабочий и продуктивный скот;

· многолетние насаждения;

· прочие основные средства.

По использованию основные средства подразделяются на действующие и недействующие (находящиеся в запасе и на консервации). Такое деление их в учете связано главным образом с использованием основных средств и исчислением амортизации.

В зависимости от принадлежности различают основные средства собственные, т.е. принадлежащие данному предприятию, и арендованные, т.е. находящиеся во временном его пользовании.

Собственные основные средства учитываются на балансе предприятия (на счете "Основные средства"), а арендованные, как принадлежащие другим хозяйствам, отражаются на за балансовом счете 001 "Арендованные основные средства". Таким построением учета устраняется возможность преувеличенного (удвоенного) учета основных средств в сводных балансах.

Рассмотренная экономическая классификация основных средств дополняется их учетом по видам, месту использования или хранения, материально ответственным лицам. Этим обеспечивается контроль за сохранностью основных средств.

Приведенная классификация используется при организации аналитического учета основных средств, начислении амортизации (износа), составлении отчетности.

1.2 Оценка основных средств.

Важным условием правильной организации учета основных средств является также единый принцип их оценки. Различают такие виды оценки основных средств: первоначальную, остаточную, восстановительную и ликвидационную. Основные средства предприятиями, учреждениями, организациями учитываются по первоначальной стоимости, под которой понимают фактическую (справедливую) себестоимость сооружения, изготовления или приобретения объекта, включая расходы по доставке и установке на месте использования с учетом страховых платежей во время транспортировки, государственную регистрацию и другие расходы, т.е. фактическую (справедливую) себестоимость, которую объекты основных средств имели в момент ввода в эксплуатацию.

Фактические затраты на приобретение, сооружение и изготовление основных средств слагаются из:

* сумм оплачиваемых организацией в соответствии с договором поставки;

* регистрационных сборов, государственных пошлин и других аналогичных платежей, приобретением прав на объект основных средств;

* таможенных пошлин и иных подобных платежей;

* не возмещаемых налогов уплачиваемых в связи с приобретением объекта основных средств;

* вознаграждений уплачиваемых посреднической организации, через которую был приобретён объект основных средств;

* иных затрат.

В случае если объект основных средств приобретен в результате бартерного обмена (или обмена с частичной оплатой денежными средствами), его оценка зависит от того, произведен обмен подобными или неподобными активами.

Подобными считаются объекты основных средств, которые выполняют одинаковую функцию и имеют одинаковую справедливую стоимость.

Первоначальная стоимость основных средств, приобретенных в результате обмена на подобный объект, равняется остаточной стоимости переданного объекта основных средств. Однако, если остаточная стоимость переданного объекта превышает его справедливую стоимость, то такой объект принимается на учет по его справедливой стоимости с отнесением разницы на финансовые результаты (расходы) отчетного периода.

При приобретении основных средств в порядке обмена на неподобный объект, полученный объект основных средств принимается на учет по справедливой стоимости переданного объекта, увеличенной (уменьшенной) на сумму доплат, которая была передана (получена) во время обмена.

Первоначальной стоимостью бесплатно полученных основных средств, а также полученных в результате объединения предприятий, является их справедливая стоимость на дату получения.

При этом под справедливой стоимостью понимают сумму, в результате которой может быть произведен обмен актива или оплата обязательств в результате операций между неинформированными, заинтересованными и независимыми сторонами.

Первоначальной стоимостью объектов основных средств, внесенных в уставный капитал предприятия, признается согласованная учредителями (участниками) предприятия их справедливая стоимость.

Изменение первоначальной стоимости основных средств допускается только в случаях:

* реконструкции, достройки, дооборудования, технического переоснащения и других видов улучшения основных средств, которые приводят к увеличению будущих экономических выгод от их использования;

* переоценки (индексации) балансовой стоимости основных средств;

* частичной ликвидации соответствующих объектов.

В процессе эксплуатации основные средства, как известно, постепенно изнашиваются (физически, морально), вследствие чего их первоначальная стоимость уменьшается. Первоначальная стоимость основных средств за вычетом суммы износа называется остаточной стоимостью. Она является показателем реальной стоимости основных средств на отчетную дату.

В бухгалтерском балансе отдельными статьями показывают: первоначальную стоимость основных средств, сумму их износа и остаточную стоимость. В итог баланса основные средства включаются по остаточной их стоимости.

Под восстановительной стоимостью основных средств понимают стоимость их воспроизводства (сооружения, изготовления, приобретения) в современных условиях, при современном уровне сложившихся цен, норм и расценок.

Восстановительная стоимость основных средств имеет большое практическое значение, поскольку обеспечивает более реальное планирование новых капитальных инвестиций. До 1 января 1999 года, переоценка основных фондов по восстановительной стоимости производилась по соответствующим решениям Правительства РФ. Начиная с 1 января 1999 года организации могут, не чаще одного раза в год (на 1 января отчётного года), переоценивать полностью или частично объекты основных средств по восстановительной стоимости путём индексации (с применением индекса-дефлятора) или прямого пересчёта, по документально подтверждённым рыночным ценам с отнесением возникающих разниц на добавочный капитал предприятия.

Под ликвидационной стоимостью основных средств понимают сумму денежных средств (или стоимость других активов), которую предприятие ожидает, получить от реализации (ликвидации) объектов основных средств после окончания срока их полезного использования, за вычетом расходов, связанных с их реализацией (ликвидацией).

Похожие работы

... , учитываемые организацией на забалансовых счетах. Инвентарные карточки суммарно сверяются с данными синтетического учета основных средств. 4. Документальное оформление и аналитический учет поступления основных средств. 4.1. Формирование и учет поступления основных средств Основные средства предприятий формируются в результате: * капитальных инвестиций (сооружения, изготовления, ...

... синтетическому. Итоги оборотов по карточкам, расшифровкам, книгам аналитического учета сверяются с итогом оборота контрольных журналов, а сальдо сверяется с главной книгой. 2.2 Бухгалтерский учет ремонта основных средств на предприятии Традиционно в зависимости от объема и периодичности выполняемых работ различают три вида ремонтов: текущий, средний и капитальный. Основная задача текущего ...

... осуществляется постоянно действующей комиссией. Материально-ответственные лица представляют сводные учётные документы (материальный отчет) по основным средствам в эксплуатации. 3.2 ДОКУМЕНТАЛЬНОЕ ОФОРМЛЕНИЕ ПОСТУПЛЕНИЯ И ВЫБЫТИЯ ОСНОВНЫХ СРЕДСТВ. Бухгалтерский учёт основных средств должен обеспечить документальное подтверждение наличия и движения основных средств по местам нахождения и в ...

... выпуска продукции и фондоотдачи за счет более полного использования основных средств. 3.4 Пути повышения эффективности использования основных средств в ООО "ТехПромСервис" Как показало исследование, бухгалтерский учет основных средств на предприятии осуществляется в соответствии с требованиями, установленными Положением по бухгалтерскому учету "Учет основных средств" ПБУ 6/01. Положительно ...

0 комментариев