Сущность понятия "Основные средства" их классификация

Учет основных средств и их документальное оформление

Синтетический и аналитический учёт амортизации основных средств

Синтетический и аналитический учет операций по реализации и выбытию основных средств

Синтетический и аналитический учёт аренды и лизинга основных средств

Синтетический и аналитический учет ремонта основных средств и их документальное оформление

Навигация

Учет основных средств и их документальное оформление

Учет поступления и выбытия основных средств

56019

знаков

3

таблицы

3

изображения

1.3 Учет основных средств и их документальное оформление.

Основные средства предприятий формируются в результате:

* капитальных инвестиций (сооружения, изготовления, приобретения);

* взноса учредителей в уставный капитал предприятия;

* в порядке безвозмездной передачи другими хозяйствами.

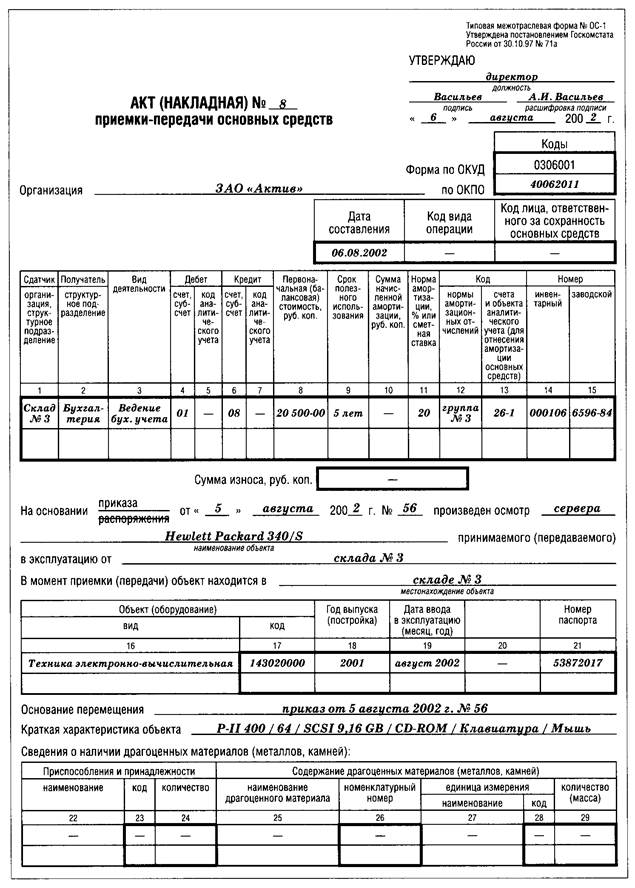

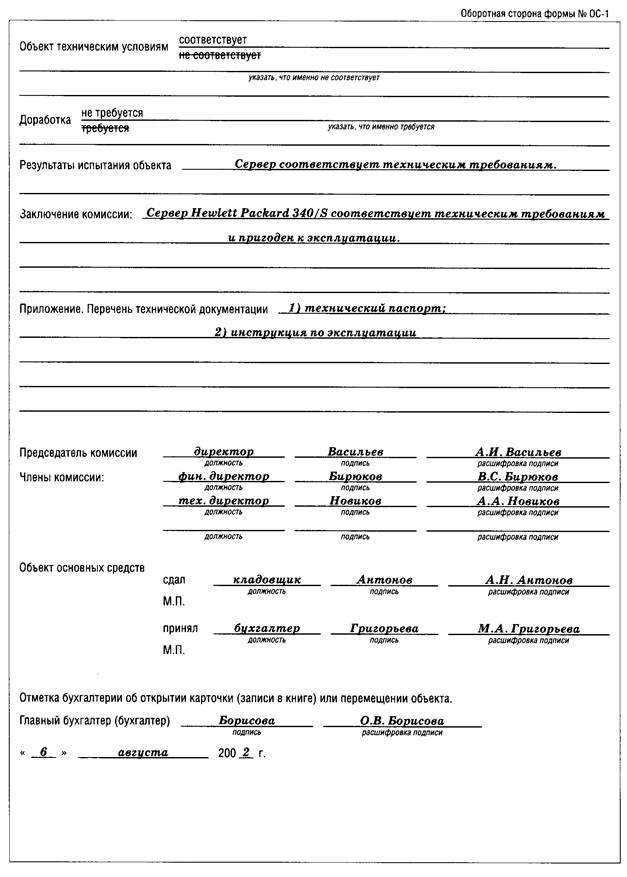

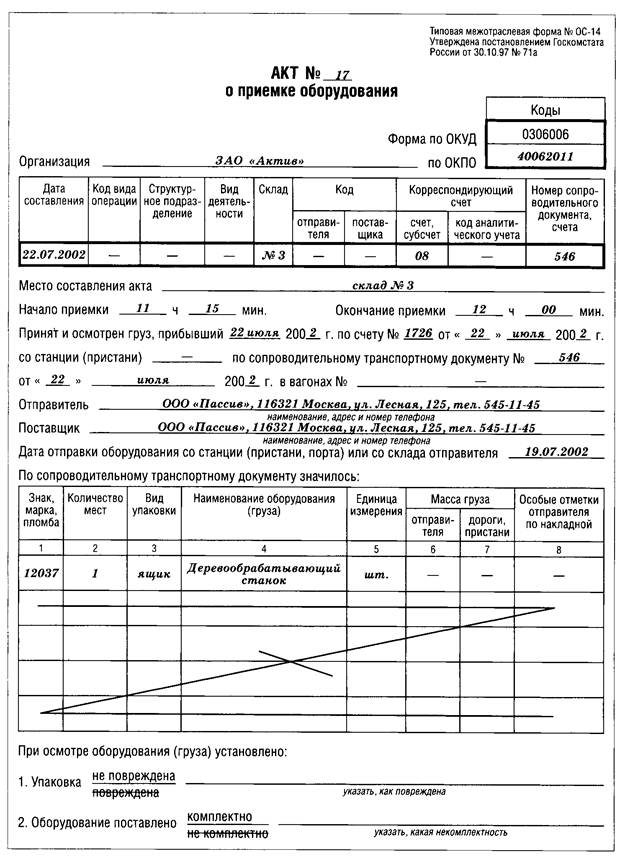

На каждый принятый в эксплуатацию объект основных средств комиссией, назначенной приказом руководителя предприятия, составляется Акт приемки-передачи (внутреннего перемещения) основных средств, в котором указывается первоначальная стоимость объекта, краткая техническая характеристика, место эксплуатации. К акту прилагается техническая документация, относящаяся к данному объекту.

Каждому объекту присваивается инвентарный номер, который наносится на сам объект (устойчивой краской, путем прикрепления металлического жетона с номером и т.п.) и в дальнейшем проставляется во всех документах, которыми оформляется движение объекта, а также в инвентарной карточке и инвентарных списках. Этим предупреждается путаница в учете (поскольку одинаковые по назначению объекты могут иметь разную стоимость, степень износа и т.п.), обеспечивается контроль за сохранностью основных средств. Инвентарный номер, присвоенный объекту, сохраняется за ним в течение всего времени нахождения в хозяйстве.

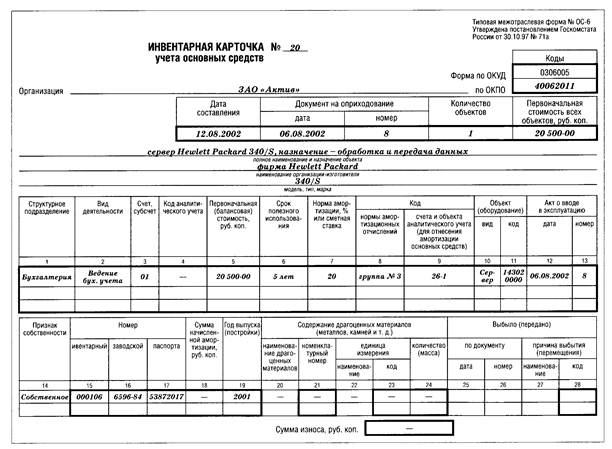

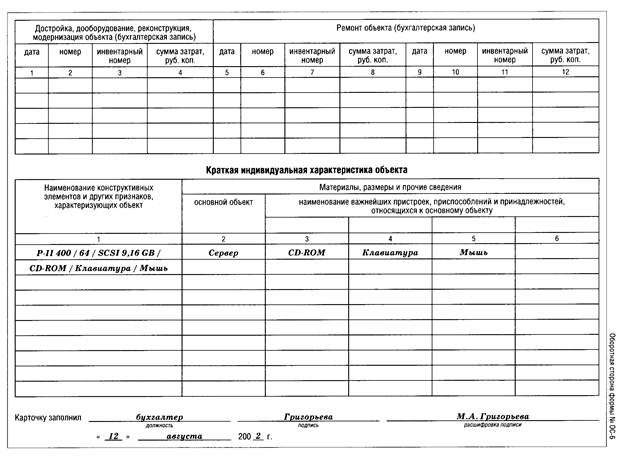

На каждый объект основных средств открывается инвентарная карточка, являющаяся регистром аналитического учета. В карточке содержится наименование и номер объекта основных средств, номер акта и дата приемки, первоначальная стоимость, норма амортизации, краткая характеристика, а также делаются отметки о проведенных ремонтах, перемещении и выбытии. На однотипные объекты небольшой стоимости (инструменты, производственный и хозяйственный инвентарь и т.п.), поступившие в хозяйство в одном месяце и имеющие одинаковую стоимость, разрешается открывать одну общую инвентарную карточку. Для обеспечения сохранности инвентарные карточки регистрируются в специальных описях, запись в которых осуществляют по классификационным группам основных средств. Зарегистрированные в описи карточки хранятся в картотеке, где размещаются по классификационным группам и местам эксплуатации. Карточки недействующих основных средств (в запасе, на консервации) помещаются отдельно.

По местам использования учет основных средств ведут в инвентарных списках, в которых содержатся краткие сведения о каждом объекте, находящемся в эксплуатации.

Внутреннее перемещение основных средств (из цеха в цех, из запаса в эксплуатацию и т.п.) оформляется актом приемки-передачи (внутреннего перемещения) основных средств, составляемого в двух экземплярах. Один экземпляр акта передается в бухгалтерию и служит основанием для записи в инвентарной карточке и перемещения ее в картотеке по новому месту использования. На основании второго экземпляра акта сдатчиком делается отметка в инвентарном списке о выбытии объекта.

Ежемесячно итоговые данные инвентарных карточек на поступившие объекты записывают в карточки учета движения основных средств, которые ведут в разрезе групп основных средств. Эти карточки заменяют аналитические ведомости по счету "Основные средства", Поэтому их общий итог ежемесячно сверяется с итогами синтетического учета данного счета.

1.4 Синтетический и аналитический учёт поступления основных средств.

Синтетический учет основных средств согласно Плану счетов ведется на счете 01 "Основные средства", который предназначен для учета наличия и движения, как собственных основных средств, так и полученных на условиях финансовой аренды (лизинга), а также арендованных целостных имущественных комплексов, которые входят в состав основных средств.

По дебету счета 01 "Основные средства" отражают:

* поступление (приобретенных, созданных, бесплатно полученных) основных средств, зачисленных на баланс предприятия;

* суммы расходов, связанные с улучшением объекта (модернизация, модификация, достройка, дооборудование, реконструкция и пр.), которые приводят к увеличению будущих экономических выгод, первоначально ожидаемых от использования объекта;

* сумму дооценки стоимости объекта основных средств.

По кредиту счета 01 "Основные средства" отражают:

* выбытие основных средств в результате реализации, ликвидации, бесплатной передачи другим предприятиям;

* частичные ликвидации;

* сумму уценки стоимости основных средств.

Аналитический учет основных средств ведется по каждому объекту в отдельности,

Аналитический учет необоротных материальных активов ведется по каждому объекту этих активов.

Под капитальными инвестициями понимают затраты предприятия на приобретение или создание основных средств, других необоротных материальных или нематериальных активов, а также затраты на реконструкцию, расширение и техническое перевооружение действующих предприятий.

Синтетический учет затрат на капитальные инвестиции осуществляется на счете 08 "Вложения во внеоборотные активы" по субсчетам:

08-1 "Приобретение земельных участков";

08-2 "Приобретение объектов природопользования";

08-3 "Строительство объектов основных средств";

08-4 "Приобретение объектов основных средств";

08-5 " Приобретение нематериальных активов ";

08-6 "Перевод молодняка животных в основное стадо";

08-7 "Приобретение взрослых животных".

По дебету счета 08 " Вложения во внеоборотные активы " и его субсчетов отражаются затраты на приобретение или создание материальных и нематериальных необоротных активов, а по кредиту - их списание на себестоимость принятых в эксплуатацию объектов.

Аналитический учет капитальных инвестиций ведется соответственно по видам основных средств, другим материальным необоротным активам, нематериальным активам, а также по отдельным объектам капитальных вложений (инвентарным объектам).

На организацию учета капитальных инвестиций влияет способ выполнения работ: подрядным способом (то есть специализированными организациями на договорных началах) или хозяйственным способом (то есть силами и средствами самого предприятия).

При подрядном способе выполнения работ учет материальных, трудовых и финансовых затрат на выполняемые работы осуществляет сам подрядчик. Предприятие-заказчик, в данном случае, осуществляет только учет затрат на капитальные инвестиции и ведет расчеты с подрядчиком за выполненные и принятые по актам работы. Исходя из этого, предприятие-застройщик на стоимость выполненных и принятых по актам строительно-монтажных работ в бухгалтерском учете делает запись: Д08 К60

Такой же записью оформляется стоимость приобретенных объектов основных средств, не требующих монтажа (свободно стоящие станки, транспортные средства, измерительные приборы, производственный и хозяйственный инвентарь и др.).

По данным счета 08 "Вложения во внеоборотные активы" исчисляют фактическую себестоимость законченных объектов строительства (реконструкции, модернизации, приобретения). Ввод в эксплуатацию каждого объекта оформляется актом приемки-передачи основных средств, служащего основанием на списание стоимости капитальных инвестиций на законченные объекты, а также зачисления их на баланс в состав основных средств.

Зачисление на баланс введенных в эксплуатацию основных средств по фактической себестоимости их строительства (изготовления, приобретения) в бухгалтерском учете отражается записью: Д01 К08.

Оприходование на баланс объектов основных средств, внесенных учредителями (участниками) в уставный капитал предприятия, по справедливой стоимости, согласованной сторонами, до 1 января 2000 года, оформлялось как Д01 К75. С 1 января 2000 года сумма дебиторской задолжности отражается как Д75/1 К80. Стоимость основных средств поступивших в качестве вклада – Д08 К75, а потом Д01 К08.

Основные средства, полученные в порядке бесплатной передачи от других юридических лиц, а так же в качестве субсидий Правительства РФ до 1 января 2000 года отражали как Д01 К83 "Добавочный капитал", по основным средствам производственного назначения, или Д01 К88 "Нераспределённая прибыль". С 1 января 2000 года подобные операции относят на прибыль – Д08 К99 "Прибыль и убытки". При этом стоимость безвозмездно полученных основных средств может отражаться на финансовом результате двумя способами:

1. В момент принятия основных средств к учёту в первоначальной стоимости;

2. По мере начисления амортизации по принятым основным средствам.

При втором способе по безвозмездно принятым основным средствам делаются проводки:

Д08 К98 – на первоначальную стоимость;

Д01 К08 – на первоначальную стоимость;

Д20,25,26,44 К02 – на сумму начисленной амортизации;

Д98 К99 – на сумму амортизации.

При первом способе безвозмездно переданные ОС оформляются проводками: Д08 К99 и Д01 К08.

Похожие работы

... , учитываемые организацией на забалансовых счетах. Инвентарные карточки суммарно сверяются с данными синтетического учета основных средств. 4. Документальное оформление и аналитический учет поступления основных средств. 4.1. Формирование и учет поступления основных средств Основные средства предприятий формируются в результате: * капитальных инвестиций (сооружения, изготовления, ...

... синтетическому. Итоги оборотов по карточкам, расшифровкам, книгам аналитического учета сверяются с итогом оборота контрольных журналов, а сальдо сверяется с главной книгой. 2.2 Бухгалтерский учет ремонта основных средств на предприятии Традиционно в зависимости от объема и периодичности выполняемых работ различают три вида ремонтов: текущий, средний и капитальный. Основная задача текущего ...

... осуществляется постоянно действующей комиссией. Материально-ответственные лица представляют сводные учётные документы (материальный отчет) по основным средствам в эксплуатации. 3.2 ДОКУМЕНТАЛЬНОЕ ОФОРМЛЕНИЕ ПОСТУПЛЕНИЯ И ВЫБЫТИЯ ОСНОВНЫХ СРЕДСТВ. Бухгалтерский учёт основных средств должен обеспечить документальное подтверждение наличия и движения основных средств по местам нахождения и в ...

... выпуска продукции и фондоотдачи за счет более полного использования основных средств. 3.4 Пути повышения эффективности использования основных средств в ООО "ТехПромСервис" Как показало исследование, бухгалтерский учет основных средств на предприятии осуществляется в соответствии с требованиями, установленными Положением по бухгалтерскому учету "Учет основных средств" ПБУ 6/01. Положительно ...

0 комментариев