Классификация ОПФ

Показатели технического состояния ОПФ

О б о р о т н ы е с р е д с т в а

П о к а з а т е л и э ф ф е к т и в н о с т и и с п о л ь з о в а н и я

АНАЛИЗ ИСПОЛЬЗОВАНИЯ ОСНОВНЫХ И ОБОРОТНЫХ ФОНДОВ ООО «ТЭМРО»

А н ал и з э ф ф е к т и в н о с т и и с п о л ь з о в а н и я

П о к а з а т е л и э ф ф е к т и в н о с т и и с п о л ь з о в а н и я

ПУТИ ПОВЫШЕНИЯ ЭФФЕКТИВНОСТИ ИСПОЛЬЗОВАНИЯ ОСНОВНЫХ ПРОИЗВОДСТВЕННЫХ ФОНДОВ И ОБОРОТНЫХ СРЕДСТВ НА ООО «ТЭМРО»

Навигация

О б о р о т н ы е с р е д с т в а

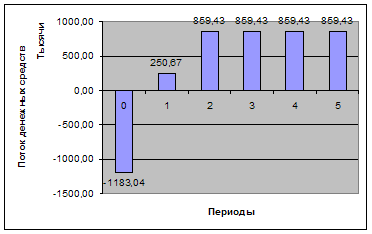

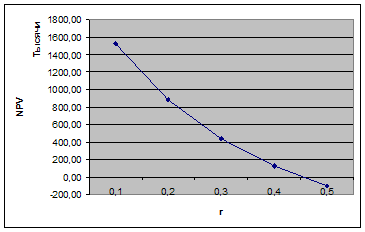

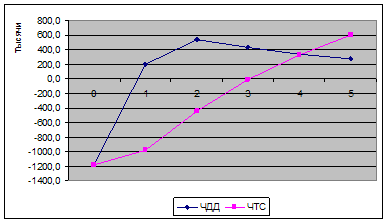

Анализ эффективности использования основного и оборотного капитала на примере строительного предприятия (укладка теплотрасс)

46303

знака

32

таблицы

3

изображения

1.3. О б о р о т н ы е с р е д с т в а

1.3.1. Определение оборотных средств

В отличие от основных оборотные фонды в качестве предметов труда вступают в процесс производства постепенно и полностью входят в состав производимых товаров или полностью уничтожаются, теряют свою материальную форму и вещественно перестают существовать (топливо, смазочные материалы и т.п.), перенося таким образом, свою стоимость на создаваемый продукт в течение одного производственного цикла. После реализации продукции, перевозок и прочих услуг стоимость используемых предметов труда возмещается доходом предприятия, что создает возможность их возобновления.

Экономическая сущность оборотных средств как экономической категории и составной части производства состоит в том, что они находятся в непрерывном движении - кругообороте, в процессе которого последовательно изменяют свою форму, переходя из денежной в материальную, из материальной в товарную и из товарной в денежную, т.е. проходят три стадии кругооборота.

Оборотные средства (ОС) - это денежные средства, выделяемые предприятиями и используемые ими для текущего финансирования и обеспечения нормальной деятельности. Они используются для создания производственных запасов материалов, топлива, запасных частей, инструмента, инвентаря, заделов незавершенного производства, включая средства в расчетных документах, на расчетных счетах в банках и в кассах предприятий. Оборотные средства, выраженные в материальной форме, называются оборотными фондами, оставшаяся часть оборотных средств в денежной форме - фондами обращения.

По материально-вещественному признаку в состав оборотного капитала включаются: предметы труда (сырье, материалы, топливо и т. д.), готовая продукция на складах, товары для перепродажи, денежные средства и средства в расчетах.

Характерной особенностью оборотных средств является скорость их оборота. Функциональная роль оборотных средств в процессе производства в корне отличается от основного капитала. Оборотные средства обеспечивают непрерывность процесса производства.

Кругооборот капитала охватывает три стадии: заготовительную, производственную и сбытовую (Д – Т - …П…Т’ – Д’), что изображено на рис.2.

СТАДИИ КРУГООБОРОТА ОБОРОТНОГО КАПИТАЛА

|

![]()

![]()

![]()

![]()

Рис. 2

Элементы оборотного капитала непрерывно переходят из сферы производства в сферу обращения и вновь возвращаются в производство. Часть оборотного капитала постоянно находится в сфере производства (производственные запасы, незавершенное производство, готовая продукция на складе и т. д.), а другая часть – в сфере обращения (отгруженная продукция, денежные средства ,ценные бумаги и т. д.).

1.3.2. Классификация ОС

Оборотные фонды в свою очередь делятся на производственные запасы, незавершенное производство и расходы будущих периодов.

В практике планирования, учета и анализа оборотный капитал группируется по следующим признакам:

1) в зависимости от функциональной роли в процессе производства – оборотные производственные фонды и фонды обращения;

2) в зависимости от практики контроля, планирования и управления – нормируемые и ненормируемые оборотные средства;

3) в зависимости от источников формирования оборотного капитала – собственный и заемный оборотный капитал;

4) в зависимости от ликвидности – абсолютно ликвидные средства, быстро реализуемые средства, медленно реализуемые средства;

5) в зависимости от степени риска вложения капитала – оборотный капитал с минимальным, малым, средним, высоким риском вложений;

6) в зависимости от стандартов учета и отражения в балансе фирмы – оборотные средства в запасах, денежные средства, расчеты и прочие активы;

7) в зависимости от материально-вещественного содержания – предметы труда, готовая продукция и товары, денежные средства и средства в расчетах.

Похожие работы

... в строительном комплексе в условиях мирового финансового кризиса, требует как законодательных мер поддержки предприятий строительной индустрии, так и изменение расчетной политики самих предприятий. Поэтому в настоящее время роль эффективного анализа финансово-хозяйственной деятельности в работе предприятий возрастает. Финансовое положение предприятия зависит от результатов его производственной, ...

... предприятий ЖКХ Красноселькупского района Ямало-Ненецкого автономного округа Анализ финансово- хозяйственной деятельности предприятий ЖКХ Красноселькупского района Ямало-Ненецкого автономного округа проводим в разрезе наиболее крупных предприятий. 1. МУП «Люкс» Осуществляет коммунальное обслуживание жилищного фонда, объектов бюджетной сферы и хозяйственных предприятий водо-тепло- ...

... имеет ряд недостатков, связанных с его неопределенностью. Тем не менее считается важным вспомогательным показателем. В данной работе инвестиционное обеспечение реализации вышеописанной стратегии развития предприятия будет осуществлено по одному из возможных направлений. Это обусловлено тем, что всестороннее обеспечение требует значительно большего объема исходной информации, полноту которого ...

... , таких как ИСО 9000, многих национальных государственных моделей управления качеством, а также явились базой для выработки системы менеджмента качества проекта. 1.2 Менеджмент качества проекта Менеджмент качества в рамках управления проектом – это система методов, средств и видов деятельности, направленных на выполнение требований и ожиданий клиентов проекта к качеству самого проекта и ...

0 комментариев