Классификация ОПФ

Показатели технического состояния ОПФ

О б о р о т н ы е с р е д с т в а

П о к а з а т е л и э ф ф е к т и в н о с т и и с п о л ь з о в а н и я

АНАЛИЗ ИСПОЛЬЗОВАНИЯ ОСНОВНЫХ И ОБОРОТНЫХ ФОНДОВ ООО «ТЭМРО»

А н ал и з э ф ф е к т и в н о с т и и с п о л ь з о в а н и я

П о к а з а т е л и э ф ф е к т и в н о с т и и с п о л ь з о в а н и я

ПУТИ ПОВЫШЕНИЯ ЭФФЕКТИВНОСТИ ИСПОЛЬЗОВАНИЯ ОСНОВНЫХ ПРОИЗВОДСТВЕННЫХ ФОНДОВ И ОБОРОТНЫХ СРЕДСТВ НА ООО «ТЭМРО»

Навигация

ПУТИ ПОВЫШЕНИЯ ЭФФЕКТИВНОСТИ ИСПОЛЬЗОВАНИЯ ОСНОВНЫХ ПРОИЗВОДСТВЕННЫХ ФОНДОВ И ОБОРОТНЫХ СРЕДСТВ НА ООО «ТЭМРО»

Анализ эффективности использования основного и оборотного капитала на примере строительного предприятия (укладка теплотрасс)

46303

знака

32

таблицы

3

изображения

3. ПУТИ ПОВЫШЕНИЯ ЭФФЕКТИВНОСТИ ИСПОЛЬЗОВАНИЯ ОСНОВНЫХ ПРОИЗВОДСТВЕННЫХ ФОНДОВ И ОБОРОТНЫХ СРЕДСТВ НА ООО «ТЭМРО»

Очень важным для предприятия является использование оборотных средств и основных фондов, поддержание их в размере, оптимизирующем управление текущей деятельностью. Анализ эффективности использования средств является важнейшим инструментом деятельности предприятия. Насколько глубоко и детально в предприятии проводится такой анализ, настолько и эффективной, успешной будет финансово-хозяйственная деятельность предприятия.

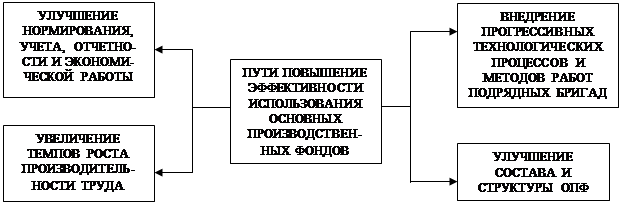

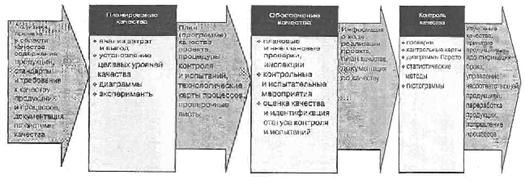

Для эффективного использования основных фондов в производственном процессе необходимо увеличение доли активной части ОПФ, тем самым будут достигнуты:

- замедление падения темпов роста:

- увеличение темпов производительности труда:

- уменьшение износа ОПФ, что в дальнейшем могло бы повлиять на снижение темпов работы деятельности предприятия.

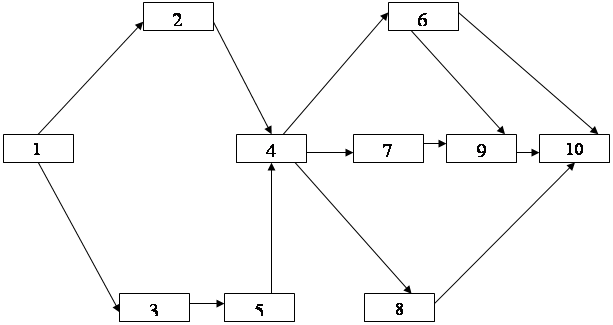

Пути повышения эффективности использования приведем на рис.4.

ПУТИ ПОВЫШЕНИЯ ЭФФЕКТИВНОСТИ ИСПОЛЬЗОВАНИЯ ОПФ

Увеличение активной части ОПФ произведется за счет кредита банка размером 500 000 рублей. Рассчитаем влияние увеличения ОПФ на показатели эффективного ее использования, результаты расчетов занесем в таблицу 10. Предполагается увеличение выручки от реализации в 2002 году на 20 % по сравнению с отчетным годом и увеличение прибыли на 15 % согласно средним темпам прироста по данным показателям за последние 3 года.

Таблица 10 – Расчет влияния вводимых новых ОПФ на ООО «ТЭМРО»

В рублях

| Показатели | 1999 | 2000 | 2001 | 2002 | Темпы роста 1999/2000 | Темпы роста 2001/2000 | Темпы роста 2002/2001 |

| Выручка от реализации, тыс.руб. | 5253000 | 9613000 | 12836000 | 18612200 | 144.4 | 33.5 | 45 |

| Прибыль, тыс.руб. | 22000 | 7000 | 41000 | 47150 | 86.4 | 485.7 | 15 |

| Количество работников,чел. | 89 | 88 | 87 | 86 | -2.2 | -1.1 | -1.14 |

| Стоимость ОПФ, тыс.руб. | 1829873 | 1833675 | 1865695 | 2365695 | 2 | 1.7 | 26.7 |

| Показатели эффективности использования | |||||||

| Фондовооружен-ность, руб. | 20560 | 20837 | 21444 | 24601 | 4.3 | 2.9 | 14.7 |

| Фондоотдача, тыс.руб. | 2.8 | 5.2 | 6.8 | 7.3 | 142.9 | 30.8 | 7.35 |

| Фондоемкость, тыс.руб. | 0.3 | 0.2 | 0.15 | 0.12 | -50 | -25 | -20 |

| Производитель-ность труда, руб. | 59023 | 109238 | 147540 | 179106 | 150 | 35.1 | 21.3 |

| Рентабельность ОПФ, в % | 1.2 | 0.4 | 2.2 | 2.3 | 0 | 1.8 | 4.5 |

| Коэффициент износа | 0,51 | 0,59 | 0,67 | 0.47 | - | - | - |

| Коэффициент годности | 0,49 | 0,41 | 0,33 | 0.53 | - | - | - |

Согласно предполагаемым затратам показатели эффективности так же увеличиваются, как и коэффициенты годности ОПФ.

Предполагаемое увеличение ОПФ несомненно так же повлияет на себестоимость реализуемых в будущем работ, однако за счет ускоренной амортизации можно будет максимально снизить себестоимость. Так же снижение себестоимости работ предполагается снизить за счет изменений в закупочной политике фирмы – предприятию необходимо выходить на поставщиков изготовителей строительных материалов, что снизит закупочные цены на материалы.

Поскольку для пополнения средств на приобретение ОПФ предполагается использовать кредиты банка, а это повлияет на увеличение кредиторской задолженности, что может повлиять на оборачиваемость оборотного капитала предприятия.

Ускорение оборачиваемости ОС, помимо основных показателей, существенно зависит от организации финансовой работы на предприятии. В связи с этим особое значение имеет установление эффективных форм расчетов с потребителями работ и услуг. Систематический контроль за состоянием дебиторской задолженности, своевременное предъявление претензий к дебиторам и принятие мер к взысканию задолженности способствует снижению доли средств, находящихся в расчетных документах, и ускоряют оборачиваемость ОС, повышая эффективность их использования и эффективность производства.

Также улучшение структуры ОС на ООО «ТЭМРО» обеспечится улучшением материально-технического снабжения и нормирования ОС, усилением научно-исследовательских работ по перспективной подготовке производства, внедрением прогрессивных решений по всем элементам строительства.

ЗАКЛЮЧЕНИЕ

В результате выполненной работы установлено, что, основным критерием оценки эффективного использования ОФ и ОС являются:

Для основных фондов – интегральный коэффициент, фондоотдача, фондоемкость, фондовооруженность, рентабельность, себестоимость.

Для оборотных средств - коэффициент оборачиваемости оборотного капитала, коэффициент загрузки оборотных средств, продолжительность одного оборота.

Пути повышения эффективности использования ОФ и ОС - это то, на что надо воздействовать, чтобы в вышеуказанных формулах была только положительная сторона.

Все критерии оценки эффективного использования ОФ и ОС важны для получения положительного конечного результата. Наиболее важными из них являются:

- фактическое время работы ОФ (машин, оборудования),т.е. чем больше времени в сутках работают ОФ, тем эффективнее они используются;

- фактический выпуск продукции в единицу времени, т.е. производительность ОФ, которая зависит от профессиональной подготовки работающего, от его организации труда и отдыха, от стимулирования его труда.

- стоимость и доля активных ОФ, которая улучшает показатели фондоотдачи и фондоемкости.

Т.о. практически воздействуя путем принятия управленческих решений на вышеперечисленные составляющие критериев оценки эффективности использования ОФ и ОС в конечном результате можно добиться в целом эффективности производства.

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ

1. Башкатова Е.И., Здерева Т.А., Стельмаховский Ю.С. Оценка основного и оборотного капитала предприятия. - К.: Высшая школа, 1998 - 288 с.

2. Ковалев В.В. Финансовый анализ. - М.: Финансы и статистика, 1998. -512с.

3. Малеева А.В., Томаревская О.Г, Симкова Н.В. Анализ производственно - финансовой деятельности предприятий. - М.: Финансы, 2000.-319 с.

4. Экономика предприятия. Под ред. Горфинкеля В.Я. – М.: Финансы, 1997.- 522с.

5. Экономика предприятия. Под ред. Грузинова В.П., Грибов В.Д. – М.: Издательство Вега, 1999. – 342 с.

6. Голованенко С.Л. Экономика предприяти. -М.: Высшая школа, 1999 - 352с.

Похожие работы

... в строительном комплексе в условиях мирового финансового кризиса, требует как законодательных мер поддержки предприятий строительной индустрии, так и изменение расчетной политики самих предприятий. Поэтому в настоящее время роль эффективного анализа финансово-хозяйственной деятельности в работе предприятий возрастает. Финансовое положение предприятия зависит от результатов его производственной, ...

... предприятий ЖКХ Красноселькупского района Ямало-Ненецкого автономного округа Анализ финансово- хозяйственной деятельности предприятий ЖКХ Красноселькупского района Ямало-Ненецкого автономного округа проводим в разрезе наиболее крупных предприятий. 1. МУП «Люкс» Осуществляет коммунальное обслуживание жилищного фонда, объектов бюджетной сферы и хозяйственных предприятий водо-тепло- ...

... имеет ряд недостатков, связанных с его неопределенностью. Тем не менее считается важным вспомогательным показателем. В данной работе инвестиционное обеспечение реализации вышеописанной стратегии развития предприятия будет осуществлено по одному из возможных направлений. Это обусловлено тем, что всестороннее обеспечение требует значительно большего объема исходной информации, полноту которого ...

... , таких как ИСО 9000, многих национальных государственных моделей управления качеством, а также явились базой для выработки системы менеджмента качества проекта. 1.2 Менеджмент качества проекта Менеджмент качества в рамках управления проектом – это система методов, средств и видов деятельности, направленных на выполнение требований и ожиданий клиентов проекта к качеству самого проекта и ...

0 комментариев