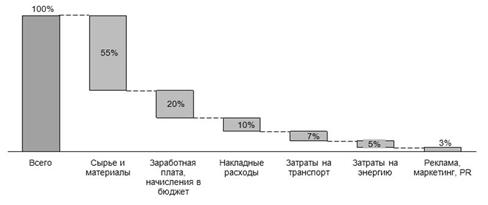

Навигация

Тыс. руб. - приобретение и ремонт помещения под магазин-салон;

41282

знака

7

таблиц

3

изображения

105 тыс. руб. - приобретение и ремонт помещения под магазин-салон;

59 тыс. руб. - проведение начальной рекламной компании.

г) Кредит выдается под залог.

В качестве залога - помещение нового магазина-салона на Комендантском пр.

В финансовом плане подготовлено три базисных прогноза.

1-й прогноз - прогноз прибыли/убытков. Данный прогноз представлен в таблице 8.

2-й прогноз - прогноз анализа денежных потоков. Данный прогноз представлен в таблице 9.

3-й прогноз - бухгалтерский баланс на начало 1998года и проект на конец 1998. Бухгалтерский баланс представлен в приложении 1.

В балансе представлено использование и вложение финансовых ресурсов, требуемых для поддержания проектируемого уровня производства.

По данным бухгалтерского баланса рассчитаем следующие показатели:

коэффициент абсолютной ликвидности - способность предприятия выполнять свои текущие обязательства текущими активами в определенный период.

К1н.г. = 110100 / 41000 = 2,7; К1к.г. = 79090 / 31000 = 2,55.

Положение

предприятия

устойчиво.

Значение коэффициента

показывает,

что у предприятия

есть свободные

денежные средства.

![]()

коэффициент общей ликвидности - способность предприятия выполнять свои текущие обязательства текущими активами.

К2 н.г. = 119100 / 41000 = 2,9; К2к.г. = 150990 / 31000 = 4,9.

Значение коэффициента означает, что в начале года краткосрочные активы покрывали краткосрочные обязательства в 2,9 раза; к концу года - в 4.9 раза.

Положение предприятия устойчиво.

коэффициент независимости (коэффициент автономии) - доля собственного капитала в его общих обязательствах (пассиве по балансу)

К3н.г. = (1339000 / 1390000) * 100% = 96%;

К3к.г. = (1360800 / 1451800) * 100% = 94%.

Значение коэффициента показывает, что доля средств, вложенных собственниками составляла 96%, к концу года - 94%. Значение коэффициента является нормальным.

коэффициент финансирования

К4 = собственный капитал / внешние обязательства (заемный капитал)

К4 н.г. = 133900 / 41000 =32,65;

К4 к.г. = 136080 / (31000+60000) = 14,95.

Большая доля собственных средств означает небольшой риск и хорошие потенциальные возможности осуществления внешних займов. Предприятие платежеспособно и не испытывает сложности в получении капитала.

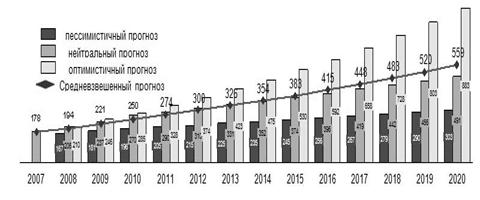

График безубыточности

График показывает уровень продаж, необходимый для покрытия затрат: постоянных и переменных издержек.

Постоянные издержки - это амортизационные отчисления, заработная плата административного и прочего персонала, др. накладные расходы.

Переменные издержки - это сырье и основные материалы, заработная плата основных производственных рабочих.

В данном разделе представлено два графика:

1-й график - график безубыточности производства комплектов мягкой мебели (см. рис.3).

Цена комплекта - 2160 руб.; совокупные постоянные затраты -188000 руб.; переменные затраты на один комплект - 1400 руб.

Ряд1 - совокупные материальные затраты.

Ряд2 и ряд3 - переменные затраты.

Ряд4 - выручка от реализации продукции.

Рис. 3.

Из рис.3 видно, что точкой безубыточности является точка, когда объем производства 160 комплектов в год ( все издержки покрыты, прибыль нулевая). При текущем объеме выпуска (200 комплектов в год) прибыль составляет 60 тыс. руб.). При увеличении объема выпуска до 270 комплектов, прибыль взрастет до 80 тыс. руб. в год.

2-й график - график безубыточности производства детских кроватей и диванов без спинки (см. рис. 4).

Цена одной детской кровати - 900 руб.; цена одной тахты - 900 руб.

Так как постоянные и переменные издержки при производстве детских кроватей и диванов без спинки равны, найдем критический объем выпуска детских кроватей, который будет равен критическому объему производства диванов без спинки.

Постоянные издержки - 42000 руб.; переменные издержки - 600 руб. на 1 шт.

Ряд1 - материальные

затраты.

Ряд1 - материальные

затраты.

Ряд2 и ряд3 - переменные затраты.

Ряд4 - выручка от реализации продукции.

Рис. 4.

Из графика, представленного на рис. 4, видно, что объемы производства детских кроватей и диванов без спинки , равные 140 шт., являются критическими (при этих объемах фирма полностью покрывает свои затраты, но прибыль нулевая).

На данном этапе производится по 150 шт. детских кроватей и диванов без спинки. При данном объеме производства прибыль составляет 20 тыс. руб.(по 10 тыс. руб. от каждого производства). Увеличение объема производства до 200 шт. детских кроватей и до 200 шт. диванов без спинки, позволит увеличить прибыль до 40 тыс. руб. ( до 20 тыс. руб. от каждого производства).

Заключение

а) Инвестиционные издержки составляют 164 тыс. руб.:

собственные средства -104 тыс. руб.;

заемные средства - банковский кредит в размере 60 тыс. руб. на 2 года под 100% годовых.

б) Денежные средства, вложенные в проект, будут распределены следующим образом:

на покупку и ремонт помещения - 105 тыс. руб.

на рекламную компанию - 59 тыс. руб.

в) Налоги, которые платит предприятие:

налог на прибыль;

НДС;

налог на имущество;

транспортный налог;

налог на содержание жилищного фонда и объектов социально-культурной сферы и др. налоги.

г) Возвращение заемных средств:

1.07.1998г. - взятие кредита 60 тыс. руб.;

1.07.1999г. - выплата процентов за кредит за 1999г. (60 тыс. руб.);

1.07.2000г. - выплата процентов за кредит за 2000г. (60 тыс. руб.) и возврат кредита (60тыс. руб.).

Срок окупаемости первоначально вложенных средств (за счет прибыли от магазина-салона) - 4,5 года.

С окуп. = К / (А год. + П год.),

где С окуп. - срок окупаемости, лет;

К - необходимые капитальные вложения, руб.;

А год. - годовая амортизация, руб.;

П год. - годовая прибыль, руб.

С окуп. = 164 / (5,25+31) = 4,5 года.

е) Общий объем прибыли предприятия ожидается 112 тыс. руб.; из которых прибыль от нового магазина-салона -31 тыс. руб.

Норма прибыли составляет 10%.

Инвестиционная заявка

Характеристика направления использования инвестиций.

а) Характер инвестиционной деятельности:

- расширение действующего предприятия.

Основные направления инвестиций:

- приобретение помещения для нового магазина салона.

Основные задачи, решаемые при помощи инвестиций:

- увеличение объема продаж.

Объем инвестиций, требуемый для осуществления проекта:

- общий объем необходимых инвестиционных средств составляет 164 тыс. руб.

Средства необходимы для:

покупки и ремонта помещения (105 тыс. руб.);

проведения начальной рекламной компании (59 тыс. руб.).

-объем собственных инвестиционных средств в проект составляет 104 тыс. руб.

-объем требуемых инвестиций (кредит) - 60 тыс. руб.

Планируемый источник инвестиционного поступления: АО «Промстройбанк»; кредит 60 тыс. руб. под 100% годовых сроком на два года (взятие кредита 1.07.1998г.; возвращение кредита - 1.07.2000г.).

Наличие возможных гарантий инвесторам для возмещения затрат в случае нарушения инвестиционного проекта:

- залог имущества (ипотека);

-залог - приобретаемое помещение на Комендантском пр. стоимостью 105 тыс. руб.

Залог = размер ссуды (60 тыс. руб.)/ 0,57 = 105 тыс. руб.

Условия возмещения затрат.

а) возврат инвестиций и процентов по ним в денежной форме:

дата начала выплат: 1.07.1999г.

размер выплат: фиксированный

-1.07.1999г. - 60 тыс. руб. (годовые проценты);

- 1.07.2000г. - 60 тыс. руб. (годовые проценты);

60 тыс. руб. (возвращение кредита).

Список литературы

1.Черняк В.З. Оценка бизнеса. - М.: Финансы и статистика, 1996.

Бизнес-план. Методические материалы. Под ред. проф. Р.Г. Маниловского, М.: Финансы и статистика, 1994.

Е.М.Четыркин. Методы финансовых и коммерческих расчетов. - М.: Дело, 1992.

Деловой мир: Словарь-справочник предпринимателя. - М.: Зевс, 1992.

Волков Н.В. Сто страниц о бизнесе. - М.: Педагогика, 1991.

Д.Е.Н.Диксон. Совершенствуйте свой бизнес. Пособие и практикум. Пер. с англ. М.: Финансы и статистика, 1994.

Эдвард Блэквелл. Как составить бизнес план. Пер. с англ. М.: ИНФРА-М, 1996.

Джей Р. Как писать предложения и отчеты, которые приносят результаты. Пер. с англ. Сиваковой Т.А. Минск: «Амалфея», 1996.

Справочник предпринимателя: розничная торговля, оптовая торговля, грузовой транспорт, общественное питание и гостиничное хозяйство. - М.: Наука, 1994.

Липсиц И.В. Бизнес-план - основа успеха. - М.: Машиностроение, 1993.

Методика подготовки бизнес-плана инвестиционных проектов // Российский экономический журнал. - 1994. - №4

Клейнер Г.Б. Риски промышленных предприятий (как их уменьшить и компенсировать). // Российский экономический журнал. - 1994. - №5-6.

Похожие работы

... ООО «РУБИН-ПЛЮС» НА 2003 г. . Как уже указывалось ранее (глава 1.) особое значение в российских условиях приобретают разработка и реализация планов организации и развития бизнеса – бизнес-план . Статистические данные о неудачах новых предприятий указывают на то , что риск достаточно велик . Для предвидения и возможного предотвращения этих проблем используется бизнес – план . В ...

... Бизнес – план должен быть профессиональным. 2. Бизнес – план должен быть разделен на главы. 3. Следует заручиться объективной оценкой специалистов 4. Конфиденциальность. 1.3. Рекомендуемая структура бизнес - плана Титульный лист. Введение. Компания и область деятельности, которой она занята. Продукция (услуги). Рынки. План маркетинга. Производство, производственные операции, ...

... внимания вопросам сбыта собственной продукции. Политика, проводимая российскими предприятиями, строится по принципу "здесь и сейчас", то есть большинство компаний не имеют долгосрочного, стратегического плана собственного развития. Целенаправленная сбытовая стратегия присутствует только в компаниях-"лидерах отрасли". Самой известной компанией, в последнее время активно занимающейся экспансией ...

... объясняется нежелание руководства вносить какие-либо изменения в работу и текучесть состава остальных кадров, недовольных отсутствием этих изменений. 3. Разработка стратегической модели развития мебельного салона «ХХХ» Изменения приоритетов организации – это объективный процесс, обусловленный ожиданиями высшего руководства, изменениями внутренней среды предприятия, либо изменениями внешней ...

0 комментариев