Утверждение нового статуса предприятия при переходе к РЭ

Хозрасчетный (коммерческий) тип деятельности предприятий и его

Конкуренция между предприятиями. Проблемы выживания и банкротства

Основное содержание реформы ценообразования

Рыночные механизмы ценообразования

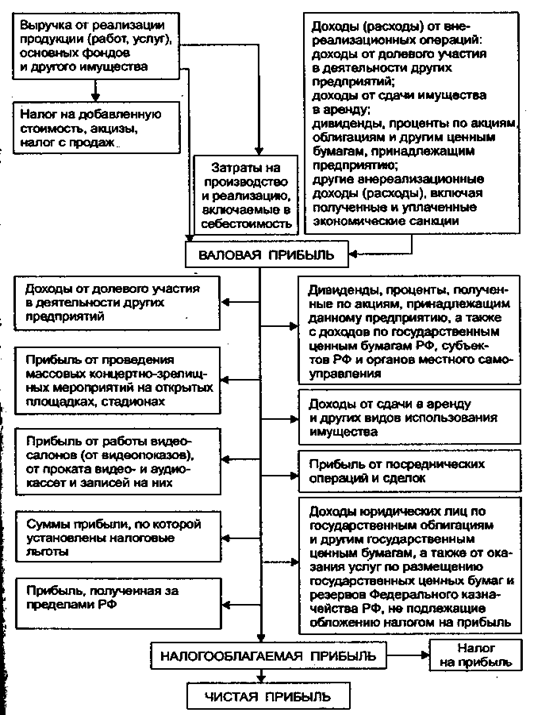

Доходы предприятий и их формы. Прибыль, ее распределение

Порядок использования прибыли (дохода) определяет владелец предприятия либо уполномоченный им орган согласно уставу предприятия;

Сущность, функции и методы управления. Роль информации в управлении

Уровни управления предпринимательством

Указывать величину оценочного показателя (функции): максимум, минимум, нуль, единица, стандартное значение (план, норматив)

Навигация

Утверждение нового статуса предприятия при переходе к РЭ

Деятельность предприятий в условиях перехода к рыночной экономике (конспект лекций)

128781

знак

5

таблиц

3

изображения

3. Утверждение нового статуса предприятия при переходе к РЭ

При переходе к РЭ и в самой РЭ изменяется положение первичного звена экономики – предприятия.

Новый статус предприятия в общем виде можно характеризовать тем, что оно одновременно является самостоятельным производителем и собственником, что закреплено в Законе Украины от 27.03.91г. (см. «Правду Украины», 6/05.91г,).

Это видно уже из определения предприятия (ст.1п.1):

«Предприятие – самостоятельный хозяйствующий, уставный субъект, и имеющий права юридического лица и осуществляющий производственную и коммерческую (торговую) деятельность с целью получения соответствующей прибыли, (дохода). Оно имеет самостоятельный баланс расчетный и другие счета в учреждениях банка, печать со своим наименованием, а промпредприятия – также товарный знак. Оно осуществляет любые виды хозяйственной деятельности, не запрещенные законом.

В законодательстве о предприятиях обновлены (причем, кардинально):

Во-первых, порядок его создания (по решению владельца имущества или уполномоченных на то органов, предприятия-учредителя, организации, трудового коллектива, либо в случае принудительного раздела другого предприятия в соответствии с антимонопольным законодательством (см.ст.5-9);

во-вторых, расширены имущественные права предприятия, начиная от источников формирования имущества (денежные и материальные взносы учредителей, доходы от реализации и других видов деятельности, доходы от ценных бумаг, кредиты банков, капвложения и дотации из бюджета, от разгосударствления и приватизации, приобретения других предприятий, безвозмездные или благотворительные взносы и другие источники, не запрещенные законом) до прав продавать, передавать, сдавать в аренду, прав владения и пользования природными ресурсами, выпускать собственные ценные бумаги и реализовать их, быть соучредителем фондовых бирж;

до права государственной гарантии по защите имущества;

в-третьих, намного расширены полномочия предприятий в области управления и самоуправления. На основе совмещения прав владельца по хозяйственному использованию своего имущества и самоуправления трудового коллектива (см.статьи 14-17 Закона);

в-четвертых, особенно много нового содержится в сфере хозяйственной, экономической и социальной деятельности предприятий (статьи 18-33). Например:

а) обобщающим показателем деятельности выделен один – прибыль (доход) вместо множества (до нескольких сотен) прежде;

б) вместо прямых директив и команд гос-во влияет на деятельность предприятия через налоги, налоговые льготы экономические санкции согласно законодательства;

в) предприятие самостоятельно определяет ФОТ без ограничения его со стороны гос-ва, что было раньше, но у наемных работников зарплата не должна быть ниже прожиточного минимума, установленного законодательно; оно самостоятельно в выборе форм, систем и размеров оплаты труда;

г) предприятие самостоятельно планирует свою деятельность и определяет перспективы развития, исходя из спроса на его продукцию; на договорной основе производит и поставляет продукцию государственным потребителем; на такой же основе строит свои отношения с другими предприятиями, не несет ответственности по заказам гос-ва, если оно не обеспечило материалами ресурсами заказ; самостоятельно реализует такую продукцию , а также ту, которая не вошла в госзаказ;

д) самостоятельно предприятие и в вопросе оснащения (прямых соглашений-контракты, через биржи и другие посреднические организации): по таким же направлениям и реализует свою продукцию, в т.ч. по бартерным соглашениям по ценам:

1. устанавливаемым самостоятельно;

2. по договорным ценам;

3. по госценам и тарифам, если предусмотрено законодательством;

4. контрактным ценам;

5. ценам мирового рынка;

е) предприятие самостоятельно осуществляет внешнеэкономическую деятельность (статья 25);

ж) большие полномочия у предприятий в сфере социальной – создание условий труда, жизни, здравоохранения, страхования, подготовки и повышения квалификации кадров, пенсионного и инвалидного вопросов, дополнительных отпусков, сокращения рабочего дня, поощрения работы, создания рабочих мест для безработных (по согласованию с местными Советами).

В пятых, принципиально по новому строятся взаимоотношения между предприятиями и государством (см.YI раздел, ст.27-33, Закона о предприятии), а именно:

- гарантии соблюдения прав и интересов предприятия;

- обеспечение правовых и экономических условий хозяйственной деятельности для предприятий ( в т.ч. условий по РЭ);

- льготы тем, которые двигают НТП;

- требования к учету и отчетности строго по заказу;

- соблюдение коммерческой тайны;

- определен круг ответственности предприятий и их обязанности (соблюдение безопасности и др).

- в шестых, Закон содержит нормы по ликвидации и реорганизации предприятия (статья 34-36):

а) по решению владельца с участием трудового коллектива по решению суда, арбитража;

б) в случае банкротства;

в) из-за невыполнения условий законодательства;

В этом случае создается ликвидационная комиссия, которая проводит всю необходимую работу.

Т.о., статус предприятия действительно очень сильно изменен в интересах людей, работающих в нем, в интересах коллектива, общества.

Вопрос 4. Малые предприятия.

См: 1) Закон о предприятиях Украины (ст.2.п.2)

2) журнал «Экономические науки», 1991, №11, с.109-115;

3) журнал «Транспортное строительство», 1991, №2,с.7-10.

Вопрос 5. О субъектах, сферах и формах предпринимательства.

См.: Закон Украины «О предпринимательстве», опубликован в «Правде Украины», 05.03.91г.

Заключение .

Его преподаватель делает на основе того, что изложено в данной теме. Отмечает, что процесс становления предпринимательства при переходе к Р.Э.усугублен экономическим кризисом, выход из которого находится на рельсах активного и результативного труда всех видов и форм экономической деятельности (см.статью Л.И. Абалкина и др. источники к семинару).

ТЕМА 2. КОММЕРЧЕСКАЯ ОСНОВА ПРЕДПРИНИМАТЕЛЬСКОЙ

ДЕЯТЕЛЬНОСТИ.

ОСНОВНЫЕ ВОПРОСЫ (план)

ВВЕДЕНИЕ1. Хозрасчетный (коммерческий) тип деятельности предприятий ( и его основные принципы). Понятие внутрипроизводственного хозрасчета.

2. Оптиматизация издержек предприятий, пути повышения и показатели эффективности их работы.

а) Прибыль, ее содержание, распределение и роль в предпринимательской деятельности.

б) Рентабельность.

3. Конкуренция между предприятиями, Проблемы выживания и банкротства предприятий в условиях рынка.

4. Изучение конъюктуры рынка.

ВВЕДЕНИЕНастоящая тема является прямым продолжением предыдущей.

В ней раскрывается механизм, принципы и категории хозрасчетного (коммерческого) типа деятельности предприятий в условиях перехода и существования рыночных экономики.

Похожие работы

... ставкам: 15% - доходы в виде дивидендов, полученные по акциям, принадлежащим предприятию-акционеру и удостоверяющим право владельца этих ценных бумаг на участие в распределении прибыли предприятия–эмитента, а также доходов в виде процентов, полученных владельцами государственных ценных бумаг РФ, государственных ценных бумаг субъектов РФ и ценных бумаг органов местного самоуправления; ...

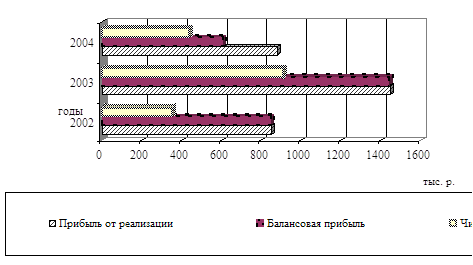

... к зимнему отопительному сезону, а следовательно большим объемом работ по ремонту теплотрасс, а также технологического оборудования котельных и тепло-энергостанций. 2.3.3 Анализ состава и структуры прибыли Финансовые результаты деятельности предприятия характеризуются суммой полученной прибыли. Чем больше величина прибыли и выше уровень рентабельности, тем эффективнее функционирует предприятие, ...

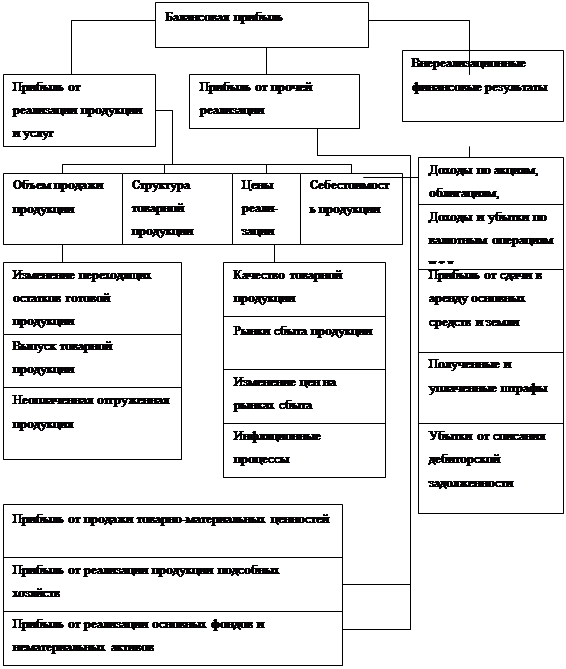

... от прочей реализации и внереализационных прибылей должны иметь соответствующее обоснование (договора, решения хозяйственных судов, анализ динамики за предыдущие периоды и т.д.). 2. Оценка и планирование прибыли как обобщающего показателя финансово-хозяйственной деятельности предприятия 2.1 Анализ состава и динамики показателей прибыли предприятия Проведение анализа показателей ...

... , а других — уменьшаться. В результате обеспечивается большая социальная справедливость в распределении заработка между работниками, чего нельзя достигнуть при тарифной системе. Необходимо отметить, что в условиях рыночной экономики важный показатель работы — объем реализации продукции и услуг. Поэтому чем выше объем реализации, тем более эффективно работает предприятие и заработная плата может ...

0 комментариев