Утверждение нового статуса предприятия при переходе к РЭ

Хозрасчетный (коммерческий) тип деятельности предприятий и его

Конкуренция между предприятиями. Проблемы выживания и банкротства

Основное содержание реформы ценообразования

Рыночные механизмы ценообразования

Доходы предприятий и их формы. Прибыль, ее распределение

Порядок использования прибыли (дохода) определяет владелец предприятия либо уполномоченный им орган согласно уставу предприятия;

Сущность, функции и методы управления. Роль информации в управлении

Уровни управления предпринимательством

Указывать величину оценочного показателя (функции): максимум, минимум, нуль, единица, стандартное значение (план, норматив)

Навигация

Доходы предприятий и их формы. Прибыль, ее распределение

Деятельность предприятий в условиях перехода к рыночной экономике (конспект лекций)

128781

знак

5

таблиц

3

изображения

4. Доходы предприятий и их формы. Прибыль, ее распределение

и использование.

Посмотрим в начале как объясняется содержание (смысл) термина «доход». В Законе Украины «О предприятиях» (статья 18п.1) «доход» и «прибыль» отождествляются: «На всех предприятиях, -говорится в нем, - основным обобщающим показателем финансовых результатов хозяйственной деятельности является прибыль (доход)».

В учебнике «Экономикс» (П.Самуельсона и В.Нордхауса) доходом называется

«… приток денег»; доход представляет собой общую сумму денег, зарабатываемых или получаемых в течение какого-либо периода (обычно года).(см. ж. «Экономические науки», 1990, №8, с.20).

В ФРГ под доходом понимается в народном хозяйстве – поступившие какому-то лицу или обществу денежные средства за выполненную работу в определенный период времени (трудовой доход) или владение имуществом (доход от владения имуществом). Под национальным доходом (нетто-социальным продуктом) подразумевается доход участвующих в производстве факторов: труд оплачивается зарплатой, земля –абсолютной земельной рентой, а капитал-процентами и прибылью.

Доход - это поток (flow) денежных поступлений в единицу времени: неделю, месяц, год. (пол Хейне, Экономический образ мышления. Изд-ва «Catallaxy» и «Новости», 1991,с.381).

(Доход – приход, денежная выручка, сбор, оброк; выгода, получаемые с имущества, вотчины, завода; жалованье, вообще содержание. Валовой доход – итого прихода без зачета расхода и издержек на заведение; чистый доход-барыш, прибыль, настоящей, истинный доход, остающийся за вычетом из валового дохода.

В.Даль, Толковый словарь, 1955, Т.1,с.486; см. также учебник по политэкономии под ред.Медведева В.А., 1988,М.,).

Приведенные выше объяснения дохода, как видим, неоднозначны, хотя общим у них является то, что доход имеет денежное выражение и то, что происхождение дохода связано с различного рода деятельностью людей и предприятий, фирм.

Среди наиболее общих и типичных подходов в понимании и трактовке категории дохода является вопрос о формах дохода. Хотя и здесь имеется довольно пестрая картина. Пожалуй, самым распространенным является то мнение, что доход выступает в 4-х формах: в виде заработной платы, процента, ренты и прибыли. (С ними первое «Знакомство» у нас состоялось в одной из тем, в частности, при рассмотрении функциональных форм капитала, собственники которых получают на них доходы в форме прибыли - промышленной и торговой, процента и земельной ренты).

В данной теме рассматриваются две формы дохода – прибыль и заработная плата.

Прибыль ( в массовом представлении) – это разница между выручкой (реализацией) продукции и затратами на ее изготовление.

Прибыль - это разница между общими доходами предприятия (фирмы) и его общими издержками. Статистикой Запада прибыль вычисляется методом вычета из общей суммы продаж фирмы всех издержек (зарплаты, арендной платы, материалов, топлива, процента по ссудам, налогов, резервов). Прибыль, таким образом, является доходом без затрат, или чистым доходом, Прибыль – многозначный термин. Экономисты его трактуют по-разному. (см. приложение к настоящей теме).

Рыночная экономика знает не только прибыли, но и убытки.

Прибыль – стимул к повышению эффективности производства, а убытки – это наказание за неэффективные методы производства. Как подвешенная спереди морковка для впряженного осла, прибыли и высокие доходы от факторов производства служат приманкой для предпринимателей. А убытки – это пинки, которыми их наказывают. Прибыли получают те, кто в предшествующий период смог обеспечить более высокую эффективность в производстве и продаже товаров, предвидении будущих перемен и событий. В 1989г., например, в США наиболее прибыльными оказались фармацевтические корпорации, а с убытками закончили год в связи со снижением заказов Пентагона многие монополии из ВПК, хотя одна крупнейшая из них – «Боинг» увеличила прибыль сразу на 58% благодаря 20-ти процентному приросту продаж крупных пассажирских самолетов серии «747» и «757». Следовательно, табель о рангах в деловом мире не постоянен: в том же году из него выпали 46 компаний, в т.ч. 15 были поглащены более мощными конкурентами. На их месте появились 46 других фирм с валовым доходом 543 млн. долларов и более (См.»Экономика и жизнь», 1990, № 19. С.19). Таково одно из свойств рыночно-смешанной экономики.

Просмотрим теперь как распределяется и используется прибыль предприятий (фирм).

Чтобы лучше представить порядок и механизм распределения прибыли, ее использования ознакомимся в начале в тем, каковы они были у нас для начала перехода в Р.Э.

До 1991 года в этой сфере, как и других, преобладал метод централизованного регулирования. Он состоял в установлении норм и нормативов, разрабатываемых в центральных хозяйственных органах –отраслевых министерствах, ведомствах Минфине, СМ бывшего СССР. По статистическим данным за 1990г. распределение так ( в процентах):

| 1980 | 1985 | 1990 | |

| Прибыль – всего | 100 | 100 | 100 |

| из нее : | |||

| - внесено в бюджет | 59 | 56 | 36 |

| - отчислено вышестоящей организации | - | - | 10 |

| - используется на другие цели | 3 | 4 | 3 |

| - оставлено в распоряжении предприятий и хозорганизаций | 38 | 40 | 51 |

| в том числе отчислено в фонды эконом. стимулирования | 17 | 16 | 48 |

![]()

Источник: Народное хозяйство СССР в 1990г. Статежегодник.,

М.,»Финансы и статистика», 21991, с.21.

Как видно из таблицы, за 10-летие произошли заметные перемены в распределении прибыли между теми, кто ее создал и государственными структурами. Однако, централизованное начало в этом деле видится весьма отчетливо.

В 1991г. работа предприятий проходила в условиях кризиса – сокращения производства, значительного роста цен и других негативных обстоятельствах. Прибыль в этих условиях выросла номинально по сравнению с 1990г. на 37,7% в Армении и на 90% в России. (На Украине рост составил 67,7%). Причем, в распределении и использовании прибыли произошли такие важные процессы, характеризующие кризис:

1) платежи предприятий и организаций в бюджет

снизились до 34,7% вместо 36% (см.табл.) в том числе по госпредприятиям они составили 34,5%, арендным предприятиям – 34%, хозяйственным ассоциациям – 41%;

2) на 14% сократилось использование средств на развитие производства;

3) в 2 раза (т.е. на 100%) увеличился объем средств на социальные цели;

4) увеличилась сумма просроченной задолженности по ссудам банков, взаимным расчетам между предприятиями и другим платежам. На 1.12.91г. она составила 78,7 млрд.руб. и возросла к 1992г. на 87% (См. «Экономика и жизнь»,1992г.,

№ 6, с.13-14).

Понятно, что подобные явления не могут долго продолжаться. На их преодоление направлены усилия всех государств – членов СНГ, в т.ч. Украины.

Рыночная экономика предполагает иной порядок распределения прибыли по сравнению с рассмотренным только что.

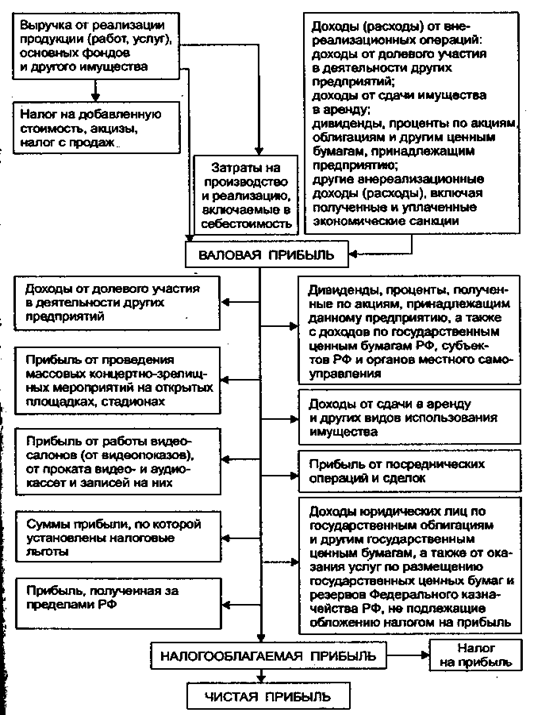

Концепцией перехода Украины к рыночной экономике и Законом «О предприятиях» определен следующий механизм распределения и использования прибыли:

Похожие работы

... ставкам: 15% - доходы в виде дивидендов, полученные по акциям, принадлежащим предприятию-акционеру и удостоверяющим право владельца этих ценных бумаг на участие в распределении прибыли предприятия–эмитента, а также доходов в виде процентов, полученных владельцами государственных ценных бумаг РФ, государственных ценных бумаг субъектов РФ и ценных бумаг органов местного самоуправления; ...

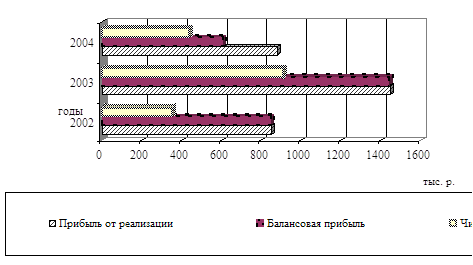

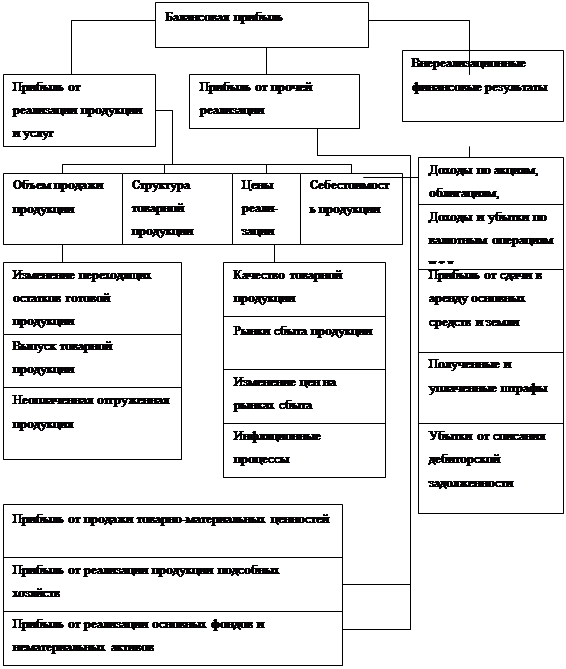

... к зимнему отопительному сезону, а следовательно большим объемом работ по ремонту теплотрасс, а также технологического оборудования котельных и тепло-энергостанций. 2.3.3 Анализ состава и структуры прибыли Финансовые результаты деятельности предприятия характеризуются суммой полученной прибыли. Чем больше величина прибыли и выше уровень рентабельности, тем эффективнее функционирует предприятие, ...

... от прочей реализации и внереализационных прибылей должны иметь соответствующее обоснование (договора, решения хозяйственных судов, анализ динамики за предыдущие периоды и т.д.). 2. Оценка и планирование прибыли как обобщающего показателя финансово-хозяйственной деятельности предприятия 2.1 Анализ состава и динамики показателей прибыли предприятия Проведение анализа показателей ...

... , а других — уменьшаться. В результате обеспечивается большая социальная справедливость в распределении заработка между работниками, чего нельзя достигнуть при тарифной системе. Необходимо отметить, что в условиях рыночной экономики важный показатель работы — объем реализации продукции и услуг. Поэтому чем выше объем реализации, тем более эффективно работает предприятие и заработная плата может ...

0 комментариев