Утверждение нового статуса предприятия при переходе к РЭ

Хозрасчетный (коммерческий) тип деятельности предприятий и его

Конкуренция между предприятиями. Проблемы выживания и банкротства

Основное содержание реформы ценообразования

Рыночные механизмы ценообразования

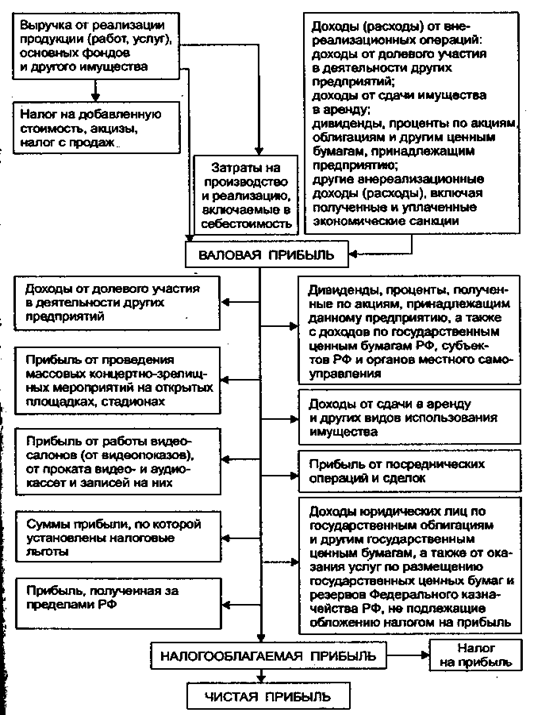

Доходы предприятий и их формы. Прибыль, ее распределение

Порядок использования прибыли (дохода) определяет владелец предприятия либо уполномоченный им орган согласно уставу предприятия;

Сущность, функции и методы управления. Роль информации в управлении

Уровни управления предпринимательством

Указывать величину оценочного показателя (функции): максимум, минимум, нуль, единица, стандартное значение (план, норматив)

Навигация

Порядок использования прибыли (дохода) определяет владелец предприятия либо уполномоченный им орган согласно уставу предприятия;

Деятельность предприятий в условиях перехода к рыночной экономике (конспект лекций)

128781

знак

5

таблиц

3

изображения

1. Порядок использования прибыли (дохода) определяет владелец предприятия либо уполномоченный им орган согласно уставу предприятия;

2. Госвлияние на выбор направлений и объектов использования прибыли (дохода) осуществляется через налоги, налоговые льготы , а также экономические санкции в соответствии с законодательством Украины. (См., например, Закон Украины «О налоге на добавленную стоимость», в котором говорится о :

а) том, что налог на добавленную стоимость (НДС( - это часть вновь созданной стоимости на каждом этапе производства товаров, работ и услуг, поступающая в бюджет после их реализации (статья 1);

б) определен круг налогоплатильщиков (всего 6 групп, в т.ч. предприятия и организации со статусом юр.лиц, полные общества, реализующие товары от своего имени, индивидуальные (семейные) частные предприятия, филиалы предприятий, м/н объединения, субъекты, занимающиеся предпринимательством без создания юр.лица, с объемом реализации св. 100 тыс. рублей в год); указаны объекты налогообложения (статья 3), облагаемый оборот (статья 4),; перечислены товары, работы и услуги , освобождаемые от налога (свыше 22 наименований, в т.ч., например, квартирная плата, услуги в сфере народного образования, связанные с учебно-производственным процессом, НИОКР за счет бюджета и т.д.);

в) установлены ставки НДС в размере 28% к облагаемому обороту и 22% при реализации товаров по регулируемым ценам и тарифам (статья 6);

г) обрисован порядок исчисления НДС (статья 7);

д) определен срок уплаты НДС – за минувший календарный месяц, но не позднее 15 числа следующего месяца; (подробнее см.»Голос Украины»,1992г., 23 января с.6); Закон введен с 1.01.92г.

3. Часть чистой прибыли (т.е. после уплаты налогов, санкций и других установленных законодательством платежей) может передаваться в собственность членов или трудового коллектива предприятия. Порядок распределения и использования этой части прибыли устанавливает совет (собрание) трудового коллектива.

4. В статье 25 Закона «О предприятиях» ( о внешнеэкономической деятельности предприятия) зафиксирована идея о зачислении на валютный балансовый счет предприятия валютной выручки и использование ее предприятием самостоятельно – той ее части , которая остается после отчислений в республиканский и местный бюджет, регулируемых законодательством; другие же изъятия валютной выручки запрещены.

5. Принципиально важные положения, относящиеся к прибыли, ее распределению и использованию, содержатся в статьях 20-21 Концепции о переходе Украины к Р.Э. (см.»Правду Украины», 1990, за 16 ноября). (Некоторое представление о распределении прибыли у нас и в США дает информация приложения 2).

6. За счет части прибыли (дохода) предприятие самостоятельно решает многие вопросы социальной деятельности. (см.статью 26 закона «О предприятиях»).

Заканчивая второй вопрос, подчеркнем, что предложенный в нем материал не исчерпывает тех перемен в области прибыли (доходов) предприятий, которые происходит в жизни. Он должен быть дополнен (обязательно) идеями Закона Украины «О налогообложении доходов предприятий и организаций», который рассмотрен Верховным Советом в феврале с.г. ( Текст этого Закона см. в газетах: «Голос Украины» за 18.03.92.; «Правда Украины», 19.03.1992г., «Днепр Вечерний «, 20.03.92г.).

Итак, вопрос о доходах и прибыли предприятий объясняется в экономической теории по-разному. Механизм их распределения и использования при переходе к Р.Э., меняется.

Не менее крупные и важные перемены происходят и в такой форме дохода как заработная плата.

3. Сущность и формы заработной платы. Номинальная

и реальная зарплата.

Заработная плата (ЗП) в индустриально развитых странах является основной формой дохода подавляющей части самодеятельного населения.

Что она собой представляет?

Большинство зарубежных экономистов под ЗП понимают доход на такой фактор производства как труд, т.е. отождествляют ЗП с доходом. (см., например, «Экономические науки»,1990, №8, с.19-21 и др.).

Другое объяснение ЗП было дано К.Марксом в 1 томе «Капитала» и других трудах. Оно состоит в том, что труд не может быть товаром, а значит предметом купли-продажи. Если бы труд являлся товаром, то он должен иметь стоимость. Но тогда возникает тупиковая ситуация: в основе стоимости лежит труд, а в основе труда – стоимость, т.е. труд есть труд, стоимость есть стоимость. Такая ситуация в логоке называется товтологией, «порочным» кругом, из которого не мог выбраться А.Смит и другие представители классической экономической школы.

Выход из нее был найден благодаря различению понятий (категорий) труд и рабочая сила. Труд, как известно, это целесообразная деятельность человека, а рабочая сила – способность человека к труду, совокупность физических и духовных сил, используемых в производстве благ и услуг. Труд, следовательно, представляет собой процесс использования рабочей силы, которая и выступает личным (человеческим) фактором производства.

Человек, совершенствуя себя, орудия и средства труда (вещественные факторы производства), настолько развил свою рабочую силу (способность к труду) , что стоимость создаваемых им товаров стала превышать сумму стоимости благ, используемых на восстановление (воспроизводство) самой рабочей силы.

Различие между рабочей силой и трудом позволяет понять сущность найма работника. Предметом сделки между владельцем раб.силы и предпринимателем служит не труд, а рабочая сила. А заработная плата «является, - по мысли К.Маркса, не тем, чем она кажется, не стоимостью – или ценой – труда, а лишь замаскированной формой стоимости – или цены – рабочей силы». (См.»Капитал», т.1,гл.4 ,пр.3 и гл.17).

Ранее было установлено, что в процессе труда создается новая стоимость, величина которой превышает стоимость рабочей силы. Излишек над последней (прибавочная стоимость) и составляет источник обогащения предпринимателя. Следовательно, ЗП определяется стоимостью раб. Силы или ее ценой.

На рынке же труда ЗП представляет весь труд оплаченным, она «стирает» деление труда на необходимый и прибавочный, а значит деление раб. Дня на необходимость и прибавочное время, т.е. представляет в иррациональной (искаженной) форме этот экономический факт подобно виртуозному иллюзионисту, видимые зрителям действия которого скрывают существо самих его действий. ЗП как энная сумма денег (дохода) внешне представляет весь труд, его продукт и раб. день (время) как оплаченные.

Итак, сущность дохода рабочего состоит в заработной плате, выражающей зависимость между ЗП и стоимостью или ценой рабочей силы. Размер же ее зависит от величины стоимости раб.сила, или цены фонда жизненных средств (товаров и услуг), создаваемых работником в необходимое раб. время.

Конкретная величина ЗП находится в зависимости от многих факторов.

Первый (главный) фактор – величина стоимости рабочей силы. Низший сводится к сумме жизненных средств, необходимых для восстановления работоспособности работника, обучения его профессии и содержания семьи. Во многих странах определяется прожиточный минимум – размер средств, требующихся для поддержания жизнедеятельности человека с низкой квалификацией. Верхний же границей стоимости раб. силы считается тот, который сверх названных затрат включает расходы на удовлетворение социально-культурных потребностей, традиционных в той или иной стране. Понятно, что размер ЗП изменяется под влиянием качества труда и жизненных условий работников.

Второй фактор - это уровень квалификации работника, сложность труда. НТР требует образованных, квалифицированных тружеников и, следовательно, обусловливает рост стоимости рабочей силы и потому повышается ЗП.

Третий фактор – национальные различия в ЗП. По размерам ЗП долгое время лидировали США. Технологическая революция вызвала тенденцию к выравниванию технико-экономических условий в развитых странах и поэтому стали ослабляться различия в национальных уровнях ЗП – в Великобритании, ФРГ, Франции, Италии и Японии размер ее приблизился к уроню США. Во многих развивающихся странах, в которых экономика отстает от перечисленных, ЗП в 2,5-3 раза ниже.

Четвертый фактор , влияющий на размер ЗП – это налоги ( в США от 20 до 45% заработков изымается в виде налогов), а также косвенные налоги – акцизы, устанавливаемые в виде части цены товаров и части тарифов на услуги – коммунальные, транспортные и другие, достигающие половины, а иногда и 2/3 цены многих потребительских товаров. По Закону Украины от 18.12.91г. (опубликованных в газете «Голос Украины» от 23.01.1992 года) «Об акцизном сборе» такие сборы установлены: на спирт питьевой по ставке в 90% к отпускной цене, водку – 87,5%, пиво – 25, шоколад – 40%, табачные изделия – 14-40%, ювелирные изделия – от 23 до 75%, меховые – 10-35%.

Пятый фактор – конъюктура на рынке труда, т.е. соотношение спроса и предложения рабочей силы, а также конкуренция между ее покупателями и продавцами, среди самих ее продавцов и среди покупателей.

Конкуренция на рынке труда приближает уровень ЗП к равновесной цене труда, т.е. устанавливается примерно одинаковая ЗП работников по профессиям, обладающим равным уровнем образования и квалификации.

На ЗП влияет и монополия. (Монополизм в ЗП можно пояснить на примере ее организации в СССР до начала перехода к Р.Э., имея ввиду жестко проводимую в жизнь тарифную систему: тарифно-квалификационные справочники + тарифные ставки + тарифные коэффициенты; она разрабатывалась в центре и охватывала большинство сфер и отраслей, включая железнодорожный транспорт и транспортное строительство).

К числу факторов, сильно влияющих на величину денежной ЗП, относится инфляция. В этом легко убедиться, если взять тот факт, что у нас она ( в среднем) по народному хозяйству выросла с 274,6 руб. в 1990г. до 500 руб. в 1991г., т.е. почти удвоилась в госсекторе. В текущем 1992г. денежная ЗП выросла в несколько раз и составляет, например, у железнодорожников России около 2800 руб. (см. «Гудок»,1992г. март), вместо …… руб. в 1991г. а в июле 1992г. 7,7 тыс. рублей.

Таковы наиболее важные факторы, от которых зависит конкретная величина ЗП.

Чтобы лучше представлять природу ЗП, необходимо уяснить две ее основные формы, - повременную и сдельную и их разновидности (системы), в том числе: повременное – премиальную, сдельно-премиальную, сдельно-прогрессивную, многофакторную, аккордную и другие. (см. учебник по политэкономии для вузов. Под.ред.В.А.Медведева, 1988, с.421-422, а также другие источники).

Особое внимание заслуживает и такой аспект ЗП как номинальная и реальная ЗП.

Номинальная ЗП – это сумма денег, полученная в виде вознаграждения за труд, а реальная сумма жизненных благ, которые приобретаются за номинальную ЗП при данном уровне цен на товары и услуги.

На размер реальной ЗП сильно влияет рост цен (инфляция) «Голопирующая» инфляция 70-х годов вынудила трудящихся многих стран активизировать борьбу за свои жизненные интересы, в которой они добились определенных успехов, в частности, в виде индексации ЗП. В 1986г. в США, например, в половине заключенных коллективных договоров была предусмотрена индексация ЗП. Но в странах Западной Европы в 1987г. национальные системы индексации были демонтированы.

В связи в ростом потребительских цен на Украине и других странах СНГ началась практика индексации денежных доходов населения (см. «Правду Украины» и другие издания за 06.08.91г., в которых опубликован Закон об этом, а также Закон о повышении социальных гарантий для трудящихся и Закон о минимальном потребительском бюджете. Каждый из законов может стать предметом рассмотрения на групповых занятиях).

Индексация, сказано в упомянутом Законе, это законодательно установленный механизм повышения денежных доходов граждан, позволяющий частично или полностью возместить им подорожание потребительских товаров и услуг. Индексация – часть госсистемы социальной защиты граждан; она направлена на поддержание покупательской способности их денежных доходов, особенно социально уязвимых слоев населения – пенсионеров, инвалидов, неполных и многодетных семей, учащейся молодежи. (см. статью 1). В данном Законе определены: а) лица и доходы индексации – все работающие, военнослужащие, студенты, пенсионеры (соответственно их оплаты труда, денежное содержание в/служащих, стипендии, госпенсии, социальная помощь и т.д.)- см. статью 2;

б) порог индексации установлен в 5 –10-15 и выше процентов роста цен по отношению к ценам на 2 апреля 1991г., а Указом Президента Украины от 28.02.92г. индексация в 1 квартале 1992г. проводится к базовым ценам, сложившимся в январе 1992г. (см. «Правду Украины», 1992г. 29 февраля);

в) порядок индексации, включающий:

- определение минимального потребительского бюджета (на 1991г., он, по данным Кабинета Министров был определен в размере 256 руб. в месяц на душу населения, но его введение будет происходить поэтапно, исходя из реальных возможностей экономики);

- размер минимальной зарплаты ( в июле 1991г. она составляла 185 руб.), который множится на величину индекса цен, но в пределах двойного размера минимальной зарплаты и т.д. (статьи 4,5,8,10);

г) источники средств на проведение индексации – хозрасчетный доход предприятий, бюджеты различных уровней, пенсионный и другие специальные социальные фонды; индексация стипендий – за счет средств предприятий, учреждений и организаций, направляющих на учебу, а также за счет бюджета (см. статью 6 Закона, а также «Днепр вечерний», 1991, 13 декабря).

В связи со вступлением в РЭ существенно обновляется весь подход к заработной плате. В статье 19 Закона Украины «О предприятиях» по этому поводу зафиксированы следующие принципиально новые положения:

- предприятие самостоятельно определяет фонд оплаты труда (ФОТ) без ограничения его роста со стороны государства;

- доходы наемного работника предприятия определяются трудовым договором в соответствии с законодательством, а для других работников – соглашением между ними;

- минимальный размер оплаты труда наемного работника всех видов предприятий не может быть меньше прожиточного минимума, установленного законодательно;

- предприятие самостоятельно устанавливает формы, системы и размеры оплаты труда и другие виды доходов работников (например, премий);

- предприятие может использовать (но необязательно) государственные тарифные ставки и должностные оклады в качестве ориентиров для дифференциации оплаты труда в зависимости от профессии, квалификации работников, сложности и условий выполняемой ими работы. Заметим , что использование этой нормы Закона уже в 1991г. предопределило разные размеры ЗП, а именно: в госсекторе – 500 руб., в других и арендных предприятиях – 545 руб (на 5% больше), а в акционерных обществах – 750 руб., или больше на 50% по сравнению с госсектором.

Подводя итог, отметим, что ЗП по своему существу является превращенной (денежной) формой стоимости особого товара – рабочей силы. Ее фактическая величина зависит от многих факторов. Она характеризуется номинальный и реальным содержанием, двумя основными формами и множеством систем. В странах с рыночной экономикой практикуется индексация ЗП вследствие постоянного роста цен на потребительские товары и услуги. Индексацию ЗП и других доходов населения ввели с 1991г., страны СНГ, в том числе Украины.

Общее заключение по теме делается методом краткого изложения основных ее положений. В конспекте опущен материал о государственной политики Украины по отношению к помощи безработным. Он подлежит рассмотрению в одной из последующих тем, либо может быть представлен на групповых занятиях в виде, например 1-2 выступлений студентов по материалам Закона Украины «О занятости населения» (см. «Правду Украины» за 19.03.91г.), о чем преподаватель обязан побеспокоиться заранее.

ТЕМА 5. ОРГАНИЗАЦИЯ УПРАВЛЕНИЯ ПРЕДПРИНИМАТЕЛЬСКОЙ

ДЕЯТЕЛЬНОСТЬЮ.

П Л А Н.

Введение.

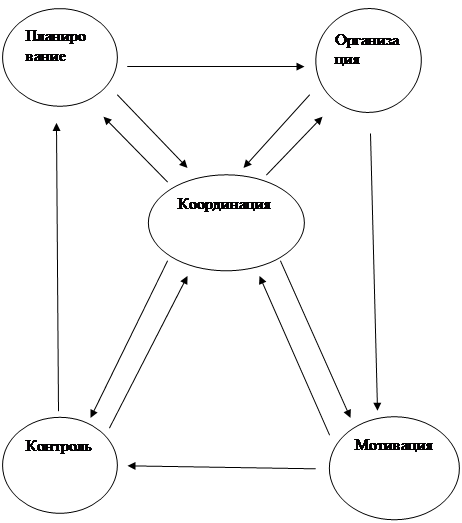

1. Сущность, функции и методы управления. Роль информации в управлении.

2. Уровни управления предпринимательством:

а) государственное управление;

б) управление и самоуправление предприятиями.

3. Эффективность управления: методы определения, критерии, показатели.

4. Опыт зарубежных фирм в области (сфере) управления.

Заключение.

Введение :

В предыдущих темах познакомились с содержанием, субъектами и результатами (доходами) предпринимательской деятельности.

Тема данной лекции завершает Ш-й раздел курса. Она позволяет представить смысл управления предприятиями (фирмами) и его влияние на предпринимательство.

С началом экономических реформ по переходу к Р.Э. у нас ведутся жаркие споры о том, как вывести экономику и общество из тяжелого состояния. В этих дискуссиях большое место занимают вопросы управления. Одни считают, что для выхода из кризиса нужны толковые руководители всех уровней, которых надо «импортировать» из-за рубежа за хорошие деньги. Другие полагают, что наша система отторгнет «варягов». А потому надо менять самую систему и изменить условия, тогда и появятся нужные управленческие кадры. Эти и другие спора напоминают дискуссию « что появилось раньше: курица или яйцо?»

Суть дела находится в одновременных действиях по преобразованию хозяйствования и подготовке людей, способных действовать в условиях РЭ. При этом, конечно же, необходимо использовать зарубежный лучший опыт управления, на который весьма богаты прежде всего наиболее развитые страны.

Похожие работы

... ставкам: 15% - доходы в виде дивидендов, полученные по акциям, принадлежащим предприятию-акционеру и удостоверяющим право владельца этих ценных бумаг на участие в распределении прибыли предприятия–эмитента, а также доходов в виде процентов, полученных владельцами государственных ценных бумаг РФ, государственных ценных бумаг субъектов РФ и ценных бумаг органов местного самоуправления; ...

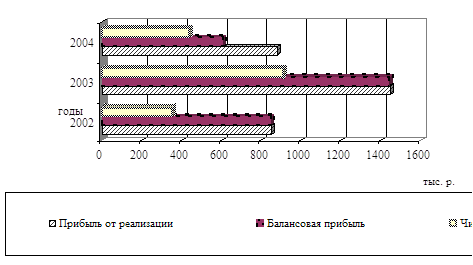

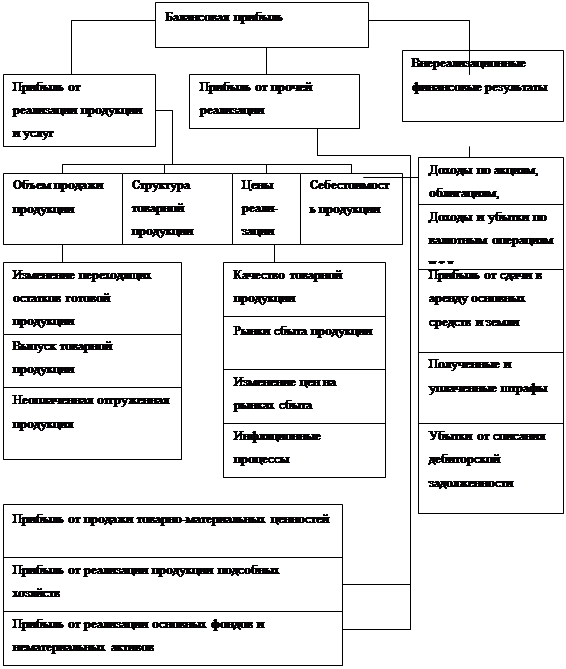

... к зимнему отопительному сезону, а следовательно большим объемом работ по ремонту теплотрасс, а также технологического оборудования котельных и тепло-энергостанций. 2.3.3 Анализ состава и структуры прибыли Финансовые результаты деятельности предприятия характеризуются суммой полученной прибыли. Чем больше величина прибыли и выше уровень рентабельности, тем эффективнее функционирует предприятие, ...

... от прочей реализации и внереализационных прибылей должны иметь соответствующее обоснование (договора, решения хозяйственных судов, анализ динамики за предыдущие периоды и т.д.). 2. Оценка и планирование прибыли как обобщающего показателя финансово-хозяйственной деятельности предприятия 2.1 Анализ состава и динамики показателей прибыли предприятия Проведение анализа показателей ...

... , а других — уменьшаться. В результате обеспечивается большая социальная справедливость в распределении заработка между работниками, чего нельзя достигнуть при тарифной системе. Необходимо отметить, что в условиях рыночной экономики важный показатель работы — объем реализации продукции и услуг. Поэтому чем выше объем реализации, тем более эффективно работает предприятие и заработная плата может ...

0 комментариев