Утверждение нового статуса предприятия при переходе к РЭ

Хозрасчетный (коммерческий) тип деятельности предприятий и его

Конкуренция между предприятиями. Проблемы выживания и банкротства

Основное содержание реформы ценообразования

Рыночные механизмы ценообразования

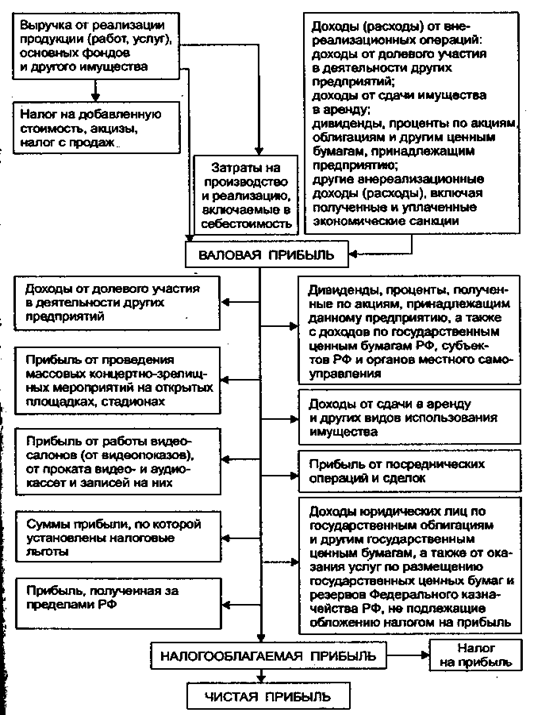

Доходы предприятий и их формы. Прибыль, ее распределение

Порядок использования прибыли (дохода) определяет владелец предприятия либо уполномоченный им орган согласно уставу предприятия;

Сущность, функции и методы управления. Роль информации в управлении

Уровни управления предпринимательством

Указывать величину оценочного показателя (функции): максимум, минимум, нуль, единица, стандартное значение (план, норматив)

Навигация

Основное содержание реформы ценообразования

Деятельность предприятий в условиях перехода к рыночной экономике (конспект лекций)

128781

знак

5

таблиц

3

изображения

4. Основное содержание реформы ценообразования

При переходе к рыночной экономике.

Необходимость реформы ценообразования назрела уже давно. Впервые о ней сравнительно масштабно было заявлено в 1985-1987гг. Но намечавшиеся тогда перемены не затрагивали основ акс. Они разрабатывались в кабинетах бывших министерств и ведомств. (см. сборник документов 1987г. «О коренной перестройке управления экономикой»,с.150-164). Затем ( в 1991г.) были меры, сопряженные с бывшим Премьер министром В.С. Павловым. Но и они не только не задержали падения производства, а усугубили экономический кризис. Основная причина таже, что и прежде – перемены, намеченные для обслуживания акс. Хотя, с другой стороны, отметим, что в целом намечался шаг вперед, в сторону постепенного движения к рыночному ценообразованию: была обозначена 2-секторная модель экономики (гос-сектор и свободный, рыночный сектор) и три типа цен и тарифов:

а) твердые, стабильные; б) договорные (регулируемые); в) свободные и коммерческие – рыночные.

Первый вид цен (стабильные) охватывал товары, образующие основу прожиточного минимума, выпускаемые по госзаказу и был равен 20-30% производимой продукции.

Второй (договорные цены) вид цен был отнесен к значительной части продукции металлургии , хим.промышленности, машиностроения, стройматериалам, бумаги, картону и т.п. с охватом примерно 40% ее объема.

Остальная масса товаров, производимых не в госсекторе, начала реализоваться по свободным, коммерческим, рыночным ценам ( О / 3-х видах тарифов на транспорте см. приложение к настоящей теме).

В конце 1991г. и начале 1992г. реформа ценообразования вступила в качественно новый этап на пути перехода в р.э – правительствами РСФРС (РФ) и Украины приняты соответствующие постановления определяющие:

во-первых, введение со 02.01.92г. двух видов цен и тарифов:

а) свободных цен, определяемых предприятиями, исходя из спроса и предложения; б) регулируемых государством;

во-вторых, предельные размеры повышения госцен и тарифов на конкретные виды продукции производственно-технического назначения ( в т.ч. на уголь- в среднем в 20 раз, нефть, нефте-газ, газовый конденсат – в 8 раз, газ природный отбензиненный сухой – в 6, газ сжиженный – 8,5, электроэнергию – в среднем в 9 раз, в т.ч. для с/х потребителей 12 коп. за 1 квт/час, промтеплоэнергия – 8 раз; на транспортные услуги – перевозки грузов в 5 раз (речном – в 4,5 раза кроме загранплавания и тоже в 4,5 раза по основным услугам связи), нефтепродукты – в 30-40, газопродукты – 45.

По потребительским товарам и услугам, реализуемым населению и отдельным видам специального назначения предельные коэффициенты повышения к ценам и тарифам 1991г. колеблются от 2 (по перевозкам пассажиров и багажа морским транспортом кроме загранплавания) до 3,4,5 и 5,8 – соответственно на хлеб, молоко, кефир, растительное масло, водка, спирт, спички и услуги связи – 5,8. (подробнее см. приложение к постановлению Кабинета Министров Украины № 376);

в-третьих, в необходимых случаях дотацию из бюджета на группу социально значимых товаров – хлеб, растительное масло, сахар, крупы, кефир, творог, маргарин, животный жир, молоко, макароны ) за исключением группы «экстра»),

дет.питание на молочной и злаковой основе, реализуемое населению топливо, лекарства, изделия мед.назначения, услуги транспорта, на которые пременяются госрегулируемые цены и тарифы;

в-четвертых, право Минэкономики Украины вводить госрегулируемые цены на продукцию предприятий-монополистов и устанавливать при необходимости предельные уровни рентабельности (отношение прибыли к себестоимости) продукции, работ и услуг, реализуемых по договорным ценам;

в-пятых, для обеспечения хозрасчетных условий предприятиям отраслей, имеющим значительную разницу в расходах на производство (себестоимость) и в инвестициях (капвложениях) по независящим от них деятельности причинам (например, разные горногеологические, природно-климатические и другие условия) министерствами и ведомствам совместно с Минфином разрешено образовывать фонды финансового регулирования (без изменения расчетов с бюджетом) и утверждать ставки отчислений в эти фонды за счет прибыли или включения в расходы (себестоимость) на производство; в необходимых случаях может вводится механизм расчетных цен;

Эти и другие меры, продвигающие Украину к р.э., сопровождаются еще тремя весьма важными процессами. Первый из них состоит в постепенном создании национальных денег, переходным шагом к которым является купоны, призванные оградить внутренний рынок от рублевой экскалации извне. Второй - сводится к реагированию на повышение цен рядом мер по социальной защите различных групп населения: отрабатывается механизм индексации доходов, пересмотрена зарплата, степени, намечаются меры по натурализации доходов наиболее социально незащищенных граждан. Третий процесс – это разгосударствление и приватизация предприятий, законодательное оформление которых увы, явно запаздывает по отношению к переменам в области ценообразования. И здесь вполне прав Президент Украины Л.Кравчук, сделавший основной упор в своем выступлении на 5-й сессии Верховного Совета на разработку пакета законов по экономической реформе и обновлению тех законов, которые были приняты ранее, но уже во многих устарели. Например, Законы о предприятиях, о налоге на добавленную стоимость, о предпринимательстве и другие, а также ряд нормативных актов Кабинета Министров. (см.»Голос Украины», 30.01.92г.,с.2-3,6-7).

В итоге мы имеем подвижки к рыночному ценообразованию.

Каков механизм такого (рыночного) ценообразования.

Похожие работы

... ставкам: 15% - доходы в виде дивидендов, полученные по акциям, принадлежащим предприятию-акционеру и удостоверяющим право владельца этих ценных бумаг на участие в распределении прибыли предприятия–эмитента, а также доходов в виде процентов, полученных владельцами государственных ценных бумаг РФ, государственных ценных бумаг субъектов РФ и ценных бумаг органов местного самоуправления; ...

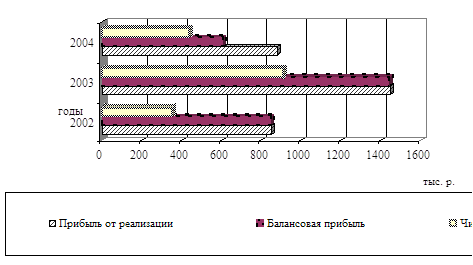

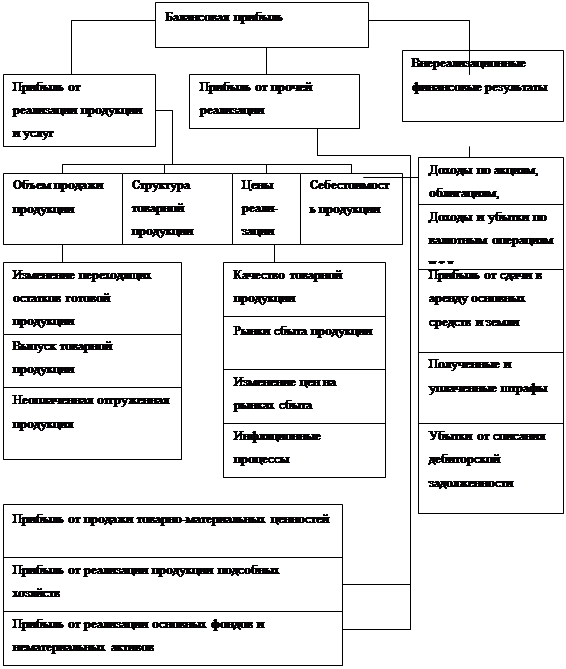

... к зимнему отопительному сезону, а следовательно большим объемом работ по ремонту теплотрасс, а также технологического оборудования котельных и тепло-энергостанций. 2.3.3 Анализ состава и структуры прибыли Финансовые результаты деятельности предприятия характеризуются суммой полученной прибыли. Чем больше величина прибыли и выше уровень рентабельности, тем эффективнее функционирует предприятие, ...

... от прочей реализации и внереализационных прибылей должны иметь соответствующее обоснование (договора, решения хозяйственных судов, анализ динамики за предыдущие периоды и т.д.). 2. Оценка и планирование прибыли как обобщающего показателя финансово-хозяйственной деятельности предприятия 2.1 Анализ состава и динамики показателей прибыли предприятия Проведение анализа показателей ...

... , а других — уменьшаться. В результате обеспечивается большая социальная справедливость в распределении заработка между работниками, чего нельзя достигнуть при тарифной системе. Необходимо отметить, что в условиях рыночной экономики важный показатель работы — объем реализации продукции и услуг. Поэтому чем выше объем реализации, тем более эффективно работает предприятие и заработная плата может ...

0 комментариев