СУЩНОСТЬ ИНВЕСТИЦИЙ И ИХ ФОРМЫ

В зависимости от объектов вложений средств различают реальные и финансовые инвестиции

ИСТОЧНИКИ ИНВЕСТИЦИЙ

Внешние источники инвестиций

ГОСУДАРСТВЕННАЯ ПОЛИТИКА В ИНВЕСТИЦИОННОЙ СФЕРЕ

ПЕРЕХОД К ИНВЕСТИЦИОННОЙ АКТИВНОСТИ – НОВЫЙ ЭТАП В РАЗВИТИИ ПРЕДПРИНИМАТЕЛЬСТВА

СТРАХОВАНИЕ ИНВЕСТИЦИОННЫХ РИСКОВ

АНАЛИЗ ИНВЕСТИЦИОННОЙ СИТУАЦИИ В ЦЕЛОМ

АНАЛИЗ ИНВЕСТИЦИОННОЙ СИТУАЦИИ ПО РЕГИОНАМ СТРАНЫ

Динамика рейтинга регионов

РОЛЬ ЭКОНОМИЧЕСКОЙ ОЦЕНКИ ИНВЕСТИЦИЙ

ДИНАМИЧЕСКИЕ МЕТОДЫ В ИНВЕСТИЦИОННОМ ПРОЕКТИРОВАНИИ

Навигация

РОЛЬ ЭКОНОМИЧЕСКОЙ ОЦЕНКИ ИНВЕСТИЦИЙ

Инвестиции

113976

знаков

3

таблицы

1

изображение

4.1. РОЛЬ ЭКОНОМИЧЕСКОЙ ОЦЕНКИ ИНВЕСТИЦИЙ

Финансово-экономическая оценка инвестиционных проектов занимает центральное место в процессе обоснования и выбора возможных вариантов вложения средств в операции с реальными активами. При всех прочих благоприятных характеристиках проекта он никогда не будет принят к реализации, если не обеспечит:

- возмещение вложенных средств за счет доходов от реализации товаров или услуг;

- получение прибыли, обеспечивающей рентабельность инвестиций не ниже желательного для фирмы уровня;

- окупаемость инвестиций в пределах срока, приемлемого для фирмы.

Определение реальности достижения именно таких результатов инвестиционных операций и является ключевой задачей оценки финансово-экономических параметров любого проекта вложения средств в реальные активы. Проведение такой оценки является достаточно сложной задачей, что подтверждается рядом факторов.

1. Инвестиционные расходы могут либо осуществляться в разовом порядке, либо неоднократно повторяться на протяжении достаточно длительного времени (порой до нескольких лет).

2. Процесс получения результатов от реализации инвестиционных проектов длительный (во всяком случае, он превышает один год).

3. Осуществление длительных операций приводит к росту неопределенности при оценке всех аспектов инвестиций, т е. к инвестиционному риску.

Именно наличие этих факторов породило необходимость в создании специальных методов оценки инвестиционных проектов, позволяющих принимать достаточно обоснованные решения с минимально возможным уровнем погрешности (хотя абсолютно достоверного решения при оценке инвестиционных проектов, конечно же, быть не может).

Эффективность проекта характеризуется системой показателей, отражающих соотношение затрат и результатов применительно к интересам его участников. Различаются следующие показатели эффективности инвестиционного проекта.

- Показатели коммерческой (финансовой) эффективности, учитывающие финансовые последствия реализации проекта для его непосредственных участников.

- Показатели бюджетной эффективности, отражающие финансовые последствия осуществления проекта для федерального, регионального или местного бюджета.

- Показатели экономической (народнохозяйственной) эффективности, учитывающие затраты и результаты, связанные с реализацией проекта, выходящие за пределы прямых финансовых интересов участников инвестиционного проекта и допускающие стоимостные изменения экономической и социальной (народнохозяйственной) эффективности. Для полномасштабных проектов рекомендуется обязательно учитывать экономическую эффективность.

В процессе разработки проекта производится также оценка его социальных и экологических последствий, а также затрат, связанных с социальными мероприятиями и охраной окружающей среды.

Оценка предстоящих затрат и результатов при определении эффективности инвестиционного проекта осуществляется в пределах расчетного периода, продолжительность которого (горизонта расчета) принимается с учетом:

- продолжительности создания, эксплуатации и (при необходимости) ликвидации объекта;

- средневзвешенного нормативного срока службы основного технологического оборудования;

- достижения заданных характеристик прибыли (масса или норма прибыли и т. д.)

- требований инвестора.

Горизонт расчета измеряется количеством шагов расчета. Шагом расчета при определении показателей эффективности в пределах расчетного периода могут быть месяц, квартал или год.

Затраты, осуществляемые участниками, подразделяются на первоначальные (капиталообразующие инвестиции), текущие и ликвидационные. Для стоимостной оценки результатов и затрат могут использоваться базисные, мировые, прогнозные и расчетные цены, которые выражаются в рублях или устойчивой валюте.

При оценке эффективности инвестиционного проекта соизмерение разновременных показателей должно осуществляться путем приведения (дисконтирования) их к ценности в начальном периоде. Для приведения разновременных затрат, результатов и эффектов используется норма дисконта Е, равная приемлемой для инвестора норме дохода на капитал.

Сравнение различных инвестиционных проектов (или вариантов проекта) и выбор лучшего из них рекомендуется производить с использованием различных показателей, к которым относятся:

- чистый дисконтированный доход NPV или интегральный эффект;

- индекс доходности PI;

- внутренняя норма доходности IRR;

- срок окупаемости (простой или дисконтированный);

- другие показатели, отражающие интересы участников или специфику проекта.

При использовании показателей для сравнения различных инвестиционных проектов (вариантов проекта) они должны быть приведены к сопоставимому виду.

Коммерческая эффективность (финансовое обоснование) проекта определяется отношением финансовых затрат и результатов, обеспечивающих требуемую норму доходности. Она может рассчитываться как для проекта в целом, так и для отдельных участников с учетом их вкладов. При этом в качестве эффекта на t-м шаге Эt выступает поток реальных денег (Cash Flow).

При осуществлении проекта выделяются три вида деятельности: инвестиционная, операционная и финансовая. В рамках каждого вида деятельности происходит приток и отток денежных средств, определяющийся характером этой деятельности.

Необходимым критерием принятия инвестиционного проекта является положительное сальдо накопленных реальных денег в любом временном интервале, где данный участник осуществляет затраты или получает доходы. Отрицательная величина сальдо накопленных реальных денег свидетельствует о необходимости привлечения участником дополнительных собственных или заемных средств и отражение этих средств в расчетах эффективности.

Для сравнения различных инвестиционных проектов (вариантов проекта) и обоснования размеров и форм участия в их реализации рекомендуется использовать показатели NPV, PI, IRR.

4.2. ОСНОВНЫЕ МЕТОДЫ ОЦЕНКИ ИНВЕСТИЦИЙ

Смысл оценки любого инвестиционного проекта состоит в уяснении ответа на очень простой вопрос: "Оправдают ли будущие выгоды сегодняшние затраты?" Теория инвестиционного анализа предусматривает использование определенной системы аналитических методов и показателей, которая в совокупности позволяет прийти к достаточно надежному и объективному выводу. Наиболее часто применяют пять методов, которые, в свою очередь, объединяются в две группы:

1. Методы, основанные на применении концепции дисконтирования:

- метод определения чистой текущей стоимости;

- метод расчета рентабельности инвестиций;

- метод расчета внутренней нормы прибыли.

2. Методы, не предполагающие использования концепции дисконтирования:

- метод расчета периода окупаемости инвестиций;

- метод определения бухгалтерской рентабельности инвестиций.

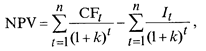

Метод определения чистой текущей стоимости основан на определении разницы между суммой денежных поступлений (денежных потоков и оттоков), порождаемых реализацией инвестиционного проекта и дисконтированных к текущей их стоимости, и суммы дисконтированных текущих стоимостей всех затрат (денежных потоков, оттоков), необходимых для реализации этого проекта. Формула для расчета чистой текущей стоимости NPV ииимеимеет вид:

CF1 CF2 CFnn CFt

NPV = ------------ + ----------- + …+ --------- - I0 = S ----------- - I0 ,(1+k)1 (1+k)2 (1+k)nt=1 (1+k)t

где Iо - первоначальное вложение средств; CFt - поступления денежных средств (денежный поток) в конце t-го периода; k -желаемая норма прибыльности (рентабельности), т. е. тот уровень доходности инвестированных средств, который может быть обеспечен при помещении их в общедоступные финансовые механизмы (банки, финансовые компании и т.д.), а не использование их на данный инвестиционный проект. Если текущая стоимость проекта NPV положительна, то проект может считаться приемлемым.

Если в проекте предполагаются длительные затраты и длительная отдача, то формула для расчета чистой текущей стоимости будет иметь следующий вид:

где It - инвестиционные затраты в t-й период.

Этот метод оценки инвестиций получил широкое распространение. Однако он дает ответ лишь на вопрос:

"Способствует ли анализируемый вариант росту богатства инвестора вообще?" и не говорит об относительной мере такого роста. А эта мера всегда имеет большое значение для любого инвестора.

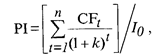

Метод расчета рентабельности инвестиций - это метод расчета показателя PI, позволяющего определить, в какой мере возрастает богатство инвестора в расчете на один рубль инвестиций. Формула для расчета этого показателя следующая:

где CFt - денежные поступления в t-м году, которые будут получены благодаря этим инвестициям; Iо – первоначальные инвестиции.

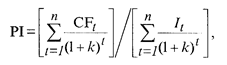

Если предполагаются длительные затраты и длительная отдача, формула для определения PI имеет такой вид:

где It - инвестиции в t-м году.

Очевидно, что если NPV>0, то Р1>1 и наоборот. Следовательно, если Р1>1, то такая инвестиция приемлема. Однако PI, выступая как показатель абсолютной приемлемости инвестиций, в то же время позволяет:

- нащупать что-то вроде меры устойчивости проекта;

- получить надежный инструмент для ранжирования различных инвестиций с точки зрения их привлекательности.

Метод расчета внутренней нормы прибыли IRR или внутреннего коэффициента окупаемости инвестиций представляет собой, по существу, расчет уровня окупаемости средств, направляемых на цели инвестирования и по своей природе близок к различного рода процентным ставкам. Наиболее близкими по экономической природе к внутренней норме прибыли считаются:

- действительная (реальная) годовая ставка доходности, предлагаемая банками по своим сберегательным счетам (т.е. номинальная ставка доходности за год, рассчитанная по схеме сложных процентов в силу неоднократного начисления процентов в течение года, например ежеквартально);

- действительная (реальная) ставка процента по ссуде за год, рассчитанная по схеме сложных процентов в силу неоднократного погашения задолженности в течение года (например, ежеквартально).

|

|

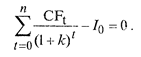

Процедура определения IRR заключается в решении относительно k уравнения

Формально IRR определяется как тот коэффициент дисконтирования, при котором NPV = 0, т. е. при котором инвестиционный проект не обеспечивает роста ценности фирмы, но и не ведет к ее снижению. Поэтому IRR. называют поверочным Дисконтом, так как она позволяет найти граничное значение коэффициента дисконтирования, разделяющее инвестиции на приемлемые и невыгодные. Для этого IRR сравнивают с тем уровнем окупаемости вложений, который выбирается в качестве стандартного. Этот стандартный уровень желательной рентабельности называют барьерным коэффициентом HR. Принцип сравнения этих показателей такой:

- если IRR > HR, проект приемлем;

- если IRR < HR, проект неприемлем;

- если IRR = HR, можно принимать любое решение. Таким образом, показатель IRR является:

- "ситом", отсеивающим невыгодные проекты;

- основой для ранжирования проектов по степени выгодности;

- индикатором уровня риска по проекту - чем в большей степени IRR превышает принятый барьерный коэффициент, тем больше запас прочности проекта и тем менее страшны возможные ошибки при оценке величин будущих денежных поступлений.

Метод расчета периода (срока) окупаемости инвестиций РР состоит в определении того срока, который понадобится для возмещения суммы первоначальных инвестиций. Иначе говоря, он предполагает вычисление того периода, за который кумулятивная сумма (сумма нарастающим итогом) денежных поступлений сравняется с суммой первоначальных инвестиций. Формула расчета РР имеет следующий вид:

где РР - период окупаемости (лет); Iо - первоначальные инвестиции; CFt(s) - годичная сумма денежных поступлений от реализации инвестиционного проекта.

Индекс (s) при знаменателе CFt говорит о возможности двоякого подхода к определению величины CFt. Первый подход возможен в том случае, когда величины денежных поступлений примерно равны по годам. Тогда сумма первоначальных инвестиций делится просто на величину годовых (среднегодовых) поступлений. Второй подход предполагает расчет величины денежных поступлений от реализации проекта нарастающим итогом, т.е. как кумулятивной величины.

Показатель срока окупаемости получил широкое применение в экономических расчетах благодаря своей простоте и легкости определения. Однако, пользуясь показателем периода окупаемости, надо понимать, что он хорошо работает только при следующих условиях:

- все сопоставляемые с его помощью инвестиционные проекты имеют одинаковый срок жизни;

- все проекты предполагают разовое вложение первоначальных инвестиций;

- после завершения вложения средств инвестор начинает получать примерно одинаковые ежегодные денежные поступления на протяжении всего периода жизни инвестиционных проектов.

Метод расчета периода окупаемости, несмотря на широкое распространение, имеет серьезные недостатки, так как игнорирует два важных обстоятельства:

- различие ценности денег во времени;

- существование денежных поступлений и после окончания срока окупаемости (а по этому параметру проекты могут различаться весьма существенно).

Именно в связи с этим расчет срока окупаемости не рекомендуется использовать в качестве основного метода оценки приемлемости инвестиций. К нему целесообразно обращаться только ради получения дополнительной информации, расширяющей представление о различных аспектах оцениваемого инвестиционного проекта.

Метод определения бухгалтерской рентабельности инвестиций ROI или средней нормы прибыли на инвестиции ARR ориентирован на оценку инвестиций на основе не денежных поступлений, а бухгалтерского показателя - дохода фирмы. Формула для расчета бухгалтерской рентабельности инвестиций имеет следующий вид:

где EBIT - доход до процентных и налоговых платежей; Н -ставка налогообложения; СaH и СaK - учетная стоимость активов на начало и конец рассматриваемого периода.

Применение показателя ROI основано на сопоставлении его расчетного уровня со стандартными уровнями рентабельности. Широкое использование ROI объясняется рядом его достоинств:

- он прост и очевиден при расчете, а также не требует использования дисконтирования денежных сумм;

- этот показатель удобен для встраивания в систему стимулирования руководящего персонала;

- в акционерных компаниях этот показатель ориентирует менеджеров именно на те варианты инвестирования, которые непосредственно связаны с уровнем бухгалтерского дохода, интересующего акционеров в первую очередь.

Слабости же показателя бухгалтерской рентабельности инвестиций являются оборотной стороной его достоинств:

- он не учитывает разноценности (так же как и показатель периода окупаемости) денежных средств во времени;

- он игнорирует различие в продолжительности эксплуатации активов, созданных благодаря инвестированию.

Похожие работы

... на некоторых проблемах, без разрешения которых в условиях экономического кризиса, восстановительного периода и активной структурной перестройки инвестиционная политика российского государства обречена на неуспех. 12.1. Прямые государственные инвестиций. Повышение инвестиционной ориентации бюджетной системы важнейшая задача государства на льготные ставки процента для производственного сектора, в ...

... июля 1991 годаN 1545-1 Редакция документа с учетом изменений и дополнений подготовлена в юридическом бюро "Кодекс" ВЕРХОВНЫЙ СОВЕТ РСФСР ПОСТАНОВЛЕНИЕ О введении в действие Закона РСФСР "Об иностранных инвестициях в РСФСР" Верховный Совет РСФСР постановляет: 1. Ввести в действие Закон РСФСР "Об иностранных инвестициях вРСФСР" с 1 сентября 1991 ...

... 42881 предприятие, основанное на иностранном капитале и капитале инвесторов из Сянгана, Аомыня и Тайваня. Наряду с положительным вкладом их в развитие экономики КНР в экономической литературе отмечаются и значительные проблемы. Очень редко иностранные инвесторы вкладывают свой пай в совместные предприятия живыми деньгами, предпочитая вносить импортное оборудование, порой завышая его цену и ...

... нормативной базой регулирования иностранных инвестиций. В связи с этим в ближайшее время необходимо принять закон “О внесении изменений и дополнений в Федеральный закон “Об иностранных инвестициях в Российской Федерации”, призванный скорректировать имеющиеся в действующем законе просчёты, снижающие его эффективность в качестве базового правового акта, призванного обеспечить благоприятные условия ...

0 комментариев