Навигация

Показатели материалоемкости производства и эффективности ис-пользования оборотных средств

73223

знака

4

таблицы

0

изображений

7.4. Показатели материалоемкости производства и эффективности ис-пользования оборотных средств.

В статистике оборотных фондов используются показатели: наличия и состава оборотных фондов, пополнения и выбытия оборотных фондов, оборачиваемости заключенных в них оборотных средств, обеспеченности ими производственного процесса и др.

Эффективность использования оборотных средств характеризуется скоростью их обращения, оборачиваемостью, а именно: числом оборотов фондов за период (коэффициент оборачиваемости - КОБОР); средней продолжительностью одного оборота в днях – ДОБОР.

Коэффициент оборачиваемости (КОБОР) показывает какой объем произведенной (Q) или реализованной (Р) продукции и приходится на 1 рубль оборотных фондов, сколько раз в течение периода обернулся в производстве средний остаток оборотных средств (![]() ):

):

КОБОР = ![]() или КОБОР =

или КОБОР = ![]() .

.

Средняя продолжительностьодного оборота в днях (ДОБОР) рассчитывается путем деления числа календарных дней в периоде (Д) на число оборотов оборотных фондов за этот период (КОБОР).

ДОБОР= ![]() .

.

7.5. Состав, наличие и использование парка оборудования.

Виды оценки основных фондов.

Одной из важнейших задач статистики является определение объема основных фондов, а также их износа в стоимостном выражении. Оценка основных фондов имеет ряд особенностей. Поскольку основные фонды функционируют длительное время, им объективно присуще несколько оценок.

Важнейшими и наиболее употребительными в практике социально-экономической статистики являются следующие их виды:

Полная первоначальная стоимость основных фондов — фактическая стоимость ввода их в действие. Она отражает общий объем фактических затрат, произведенных за время создания или в момент приобретения основных фондов. Эта оценка остается неизменной в бухгалтерском учете в течение всего срока функционирования основных фондов. По полной первоначальной стоимости основные фонды на основании соответствующих документов (актов ввода в эксплуатацию и др.) зачисляются на баланс организаций и в дальнейшем показываются в их отчетности.

Полная первоначальная стоимость основных фондов за вычетом износа — это та часть их стоимости, которую они сохранили после определенного периода их функционирования. Иногда этот вид оценки называют остаточной стоимостью основных фондов. Она равна полной первоначальной стоимости минус сумма износа. В случае, если выбывшие за ветхостью и износом основные фонды используются как лом, их стоимость по оценке продажи этого лома будет представлять собой ликвидационную стоимость основных фондов.

Полная восстановительная стоимость основных фондов представляет собой стоимость их воспроизводства в современных условиях, т.е. в тот момент времени, когда она определяется. Вследствие научно-технического прогресса и многих других факторов полная восстановительная стоимость основных фондов изменяется во времени и практически может быть определена только при проведении генеральных инвентаризаций и переоценок основных фондов.

Восстановительная стоимость основных фондов за вычетом износа может быть определена по данным инвентаризаций и переоценок основных фондов, в процессе которых путем осмотра объектов в натуре и при помощи различных документов определяют действительный износ объектов. Она равна полной восстановительной стоимости основных фондов за вычетом денежного выражения их износа.

Статистическое изучение образования и использования амортизационных фондов.

Характер кругооборота стоимости основных производственных фондов предопределяет существование особой экономической категории — амортизации. В практике амортизация приобретает форму амортизационных отчислений, включаемых в издержки производства и предназначенных для простого воспроизводства основных фондов и поддержания их в работоспособном состоянии. Производимые в течение срока службы объектов амортизационные отчисления аккумулируются в амортизационных фондах, а размеры отчислений в эти фонды определяются нормами амортизационных отчислений.

При расчете норм амортизационных отчислений учитывают первоначальную стоимость основных фондов, нормативные сроки их службы (амортизационный период), необходимые на этот период затраты на капитальный ремонт и модернизацию и ликвидационную стоимость основных фондов, определяемую как возможную выручку при ликвидации объекта за вычетом затрат на его ликвидацию (стоимость металлолома, полученного при демонтаже полностью изношенного станка, строительных материалов, полученных при разборке подлежащего сносу здания и др.

Показатели наличия, движения, состояния и использования основных производственных фондов.

Общее наличие основных фондов с распределением их по назначению, видам и отраслям производственной сферы характеризуется статистикой чаще всего по состоянию на определенную дату (например, на начало и конец отчетного года). Такие данные можно получить непосредственно из балансов основных фондов. Однако в ряде случаев требуется характеристика наличия основных фондов в среднем за тот или иной период, поскольку в этом периоде происходит их поступление и выбытие. Для расчета среднего за период наличия основных фондов статистика применяет среднюю арифметическую и среднюю хронологическую. Так, средняя величина основных фондов за месяц определяется с помощью средней арифметической как полусумма данных о наличии основных фондов на начало и на конец месяца, среднее годовое наличие (средний годовой объем основных фондов) по данным об объемах основных фондов на начало и конец каждого месяца года рассчитывается по формуле средней хронологической.

По данным балансов основных фондов по полной и остаточной стоимости определяют обобщенные характеристики их состояния — коэффициенты годности и износа основных фондов.

Коэффициент годности основных фондов характеризует величину их стоимости, еще не перенесенную на продукт, и определяется как отношение стоимости основных фондов с учетом износа к их полной стоимости. Его можно исчислить на начало и конец отчетного периода.

Непосредственная характеристика степени изношенности основных фондов дается коэффициентом их износа, который определяется как отношение суммы износа основных фондов к их полной стоимости или как дополнение до единицы (100%) коэффициента годности основных фондов.

По данным, имеющимся в балансах основных фондов, определяют и обобщенные характеристики интенсивности их движения — коэффициенты поступления, обновления и выбытия (в том числе выбытия из-за ветхости и износа) основных фондов. Эти коэффициенты рассчитываются по данным о полной стоимости основных фондов. Коэффициент поступления основных фондов [Кп) — отношение стоимости поступивших в течение отчетного периода основных фондов к стоимости их на конец этого периода. При определении коэффициента обновления основных фондов (Коб) во внимание принимаютне всю стоимость поступивших основных фондов, а только стоимость поступивших новых основных фондов. Экономическое содержание этих коэффициентов в том, что они показывают долю всех или только новых поступивших в отчетном периоде основных фондов в их общем объеме на конец этого периода. Так как основные фонды служат не менее года, коэффициент выбытия Kg определяют как отношение полной стоимости выбывших в течение отчетного периода основных фондов к их полной стоимости на начало отчетного периода. Коэффициент выбытия основных фондов вследствие ветхости и износа Кв вычисляют без учета безвозмездных передач основных фондов другим организациям.

При исчислении коэффициентов поступления и выбытия основных фондов за длительные периоды времени необходимо учитывать, что различные виды основных фондов имеют существенно разные сроки службы. Поэтому за общими величинами коэффициентов поступления и выбытия основных фондов могут быть скрыты весьма существенные различия в интенсивности обновления отдельных их видов.

Механизация и автоматизация производственных процессов, улучшение условий труда работников находят количественное обобщающее выражение в показателе фондовооруженности. Теоретически правильно определять фондовооруженность рабочих

по данным о восстановительной стоимости основных фондов с учетом износа и о численности рабочих, занятых в наиболее заполненной смене (так как при работе более чем в одну смену одни и те же объекты основных фондов используются несколькими рабочими, занятыми в разных сменах). Однако на практике пользуются полной первоначальной или балансовой оценкой производственных основных фондов на определенную дату или в среднем за отчетный период и в зависимости от наличия необходимой информации определяют фондовооруженность делением стоимости основных фондов либо на численность рабочих, занятых в наиболее заполненной смене, либо на среднюю списочную численность рабочих или всех работающих.

Система национальных счетовСистема национальных счетов представляет собой баланс взаимосвязанных показателей, характеризующих производство, распределение, перераспределение и конечное использование конечного продукта и национального дохода. В основе построения СНС лежит концепция «хозяйственного кругооборота», стержнем которой является экономический оборот.

В системе национального счетоводства определяются количественные значения важнейших макроэкономических показателей. Для этого по каждому из экономических субъектов и народному хозяйству в целом составляется система функциональных счетов, отражающих участие данного субъекта в следующих хозяйственных процессах:

- производство материальных благ и услуг;

- образование дохода;

- распределение дохода;

- перераспределение дохода;

- использование дохода;

- изменение имущества;

- кредитование и финансирование.

Показатели СНС.Хотя наиболее часто в качестве показателя совокупного дохода используется ВНП, в СНС применяются и другие показатели дохода, отличающиеся от ВНП по некоторым компонентам.

Чистый национальный продукт можно получить из ВНП, вычитая из него амортизационные отчисления (стоимость износа основного капитала):

ЧНП = ВНП – а/о , где а/о – амортизационные отчисления

ЧНП = C + NI + G + NE , где NI – чистые инвестиции = I – а/о.

Косвенные налоги на бизнес – это разница между ценами. По которым покупают товары потребители и продажными ценами фирм. Это НДС, акцизные сборы, импортные пошлины, налоги на монопольные виды деятельности и т.д. Если из ЧНП вычесть чистые косвенные налоги на бизнес, т.е. косвенные налоги за вычетом субсидий бизнесу, получим национальный доход-показатель, представляющий суммарный доход всех жителей страны.

НД = ЧНП – к/н , где к/н –косвенные налоги.

Показатель личного дохода получается путем вычитания из национального дохода взносов на социальное страхование, нераспределенной прибыли корпораций, налогов на прибыль корпораций и добавление суммы трансфертных платежей. Необходимо также вычесть чистый процент и прибавить личные доходы, полученные в виде процента, в том числе процент по государственному долгу. Личный доход PI.

Располагаемый личный доход исчисляется уменьшением личного дохода на сумму подоходного налога с граждан и некоторых неналоговых платежей государству.

DI = PI – T, где T – налоги.

Располагаемый личный доход используется хозяйством на потребление и сбережение.

Потребление (C) – важнейшая и самая большая составная часть ВНП.

Сбережения (S) определяются как доход за вычетом потребления.

Валовой национальный располагаемый доход получается путем суммирования ВНП и чистых трансфертов из-за рубежа (дарения, пожертвования, гуманитарная помощь и пр.) за вычетом аналогичных трансфертов, переданных за рубеж. Валовой национальный располагаемый доход используется для конечного потребления и национального сбережения.

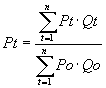

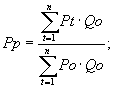

Индексы Ласп., Пааше, Фишера.

Темп инфляции и ее влияние![]() на отклонение номинального ВВП от реального выражается через индекс цен.

на отклонение номинального ВВП от реального выражается через индекс цен.

Индекс цен – соизмеритель отношения между совокупной ценой определенного набора товаров и услуг, так называемой “рыночной корзины”, для данного периода и совокупной ценой рыночной корзины” в базовом периоде. Базовый период меняется через 10-15 лет.

Индекс потребителя цен CPI – consumer price index.

1. Индекс Лайсперса:

2. Индекс Пааше:

3. Индекс Фишера:![]()

Где Pt – цена в текущем периоде

Qt – содержимое “рыночной корзины” в текущем периоде

Po -- цена в базовом периоде

Qo – содержимое “рыночной корзины” в базовом периоде ![]()

|

Похожие работы

... - это многообразие, изменяемость величины признака у отдельных единиц совокупности наблюдения. Отдельные значения признака называются вариантами этого признака. Метод статистики предполагает следующую последовательность действий: разработка статистической гипотезы, статистическое наблюдение, сводка и группировка статистических данных, анализ данных, интерпретация данных ...

... предприятия, который определяется: 1 стоимость ВП в текущих ценах за вычетом материальных затрат амортизации. 2. Сумма расходов на оплату труда с отчислениями от прибыли. В органах статистики определяется сумма финансовых потерь с/х пр-ва из-за экономически необоснованных цен. 77. Анализ прироста ВД по факторам. ВД – фактически реализованный ЧП. ВД зависит от массы затрат ...

л: Изд-во ОРАГС, 2000. – 91 с. Ковалев В.В. Введение в финансовый менеджмент. – М.: Финансы и статистика, 1999.-381с. Тренев Н.Н. Управление финансами. – М.: Финансы и статистика, 1999.-352с. V) налоги и налогообложение 1. Экономическая сущность налогов Понятие налога. Налоги как экономическая категория. Принципы налогообложения: равенства и справедливости, универсализации, одновременности ...

... руководителя. Большое внимание следует уделять мотивации управленческого труда. 56. Организационно-распорядительные методы управления (Или административные). С их помощью осуществляются регулирующие функции гос-ва. Основаны на исполнении обязательных предписаний и рекомендаций, позволяют оперативно воздействовать на ход событий в процессе упр-я, ср-во волевого и конкретного воздействия ( ...

0 комментариев