Навигация

Лизинг в развитых странах

40564

знака

4

таблицы

0

изображений

2. Лизинг в развитых странах

Развитие лизинга в разных странах имеет сильные различия. Поэтому в состав задач международных лизинговых организаций входят:

· изучение и сопоставление законодательных положений в отдельных странах;

· решение всех правовых, налоговых, экономических, финансовых вопросов;

· подбор статистической информации и результатов исследований экономического характера, а также информации о требованиях и условиях относительно лизинговых сделок;

· изучение вопросов, связанных с техникой оформления сделок и организацией лизинговых фирм.

2.1. США

В США лизинг появился еще в 50-х годах. На долю США приходится половина мирового оборота товаров, поставляемых по лизингу. В 1986 году в США было поставлено в лизинг оборудования на 85 млрд. долл. (28 % всех инвестиций в оборудование в стране).

Одной их причин быстрого развития лизинга в США являлись налоговые льготы: ускоренная амортизация и инвестиционная налоговая льгота (до 10 % стоимости новых инвестиций вычиталось из суммы налога). Например, расходы по покупке оборудования - 100 000 долл., инвестиционная льгота - 10 %, 10 000 долл. вычтут из суммы налога. Но право на налоговые льготы возникало только тогда, когда договор соответствовал правилам, устанавливаемым для аренды Управлением внутренних доходов министерства финансов США:

· продолжительность лизинга должна быть меньше 30 лет;

· лизинг не должен предусматривать возможность покупки имущества по цене ниже разумной рыночной - например, за 1 долл.;

· лизинг не должен предусматривать график платежей, где они вначале будут больше, а затем меньше. Это было бы свидетельством того, что лизинг используется как средство уйти от налога;

· лизинг должен обеспечить арендодателя нормальным рыночным уровнем прибыли;

· возможность продления лизинга должна учитывать нормальную рыночную стоимость оборудования.

До 1977 года фирмы могли брать оборудование в аренду, не отражая его стоимость в своих балансах, то есть имел место забалансовый учет. Поэтому, фирмы, уже имеющие солидный долг, могли дополнительно брать оборудование, не показывая возросшую сумму задолженности. Таким образом, подлинный долг был скрыт от инвесторов и экспертов. В 1976 году Управление стандартизации финансового учета издало постановление № 13, которое заставило учитывать некоторые финансовые сделки как приобретение имущества и принятие на себя финансовых обязательств. Целью этого постановления было разграничить "подлинный лизинг" и покупку с помощью лизинга. В постановлении были перечислены следующие пункты:

· право собственности в конце сделки переходит к арендатору;

· лизинговая сделка позволяет купить оборудование в конце сделки по цене ниже рыночной;

· срок сделки больше или равен 75 % полезного срока службы;

· текущая стоимость лизинговых платежей (без платы за страхование, управление, налоги) больше или равна 90 % нормальной рыночной цены оборудования.

Если сделка удовлетворяет хотя бы одному из этих условий, то имущество учитывается на балансе арендатора как актив с корреспондирующим долговым обязательством в пассив ("Обязательства по финансовому лизингу"). Если сделка не удовлетворяет ни одному из вышеупомянутых условий, то имущество учитывается в приложении к балансу арендатора.

С 1986 года климат для лизинга на налоговой основе изменился, так как правительство увидело в нем "субсидию на благо другого государства" ("Экспорт налоговых льгот"). Налоговые льготы, введенные в 60-х и 70-х годах в период высокой инфляции, больше не рассматривались как эффективный инструмент стимулирования капиталовложений в более стабильной экономической обстановке 80-х годов. Реформа налоговой системы в США сократила доступность налоговых льгот через отмену налоговой инвестиционной льготы и изменение профиля амортизации. Налоговая реформа значительно снизила экономическую выгоду лизинга, но тем не менее его развитие не остановилось.

Дело в том, что погашение лизинговых сделок все-таки обладает большей гибкостью, чем, например, погашение обычных ссуд. В США многие лизинговые компании лучше знают оборудование, чем другие кредиторы. Так как кредитоспособность лизинговой компании зависит от возможности реализовать оборудование после истечения срока сделки, то компании очень заинтересованы в лизинге наиболее ценного и эффективного оборудования. В этом случае они охотно берут на себя все подобные риски. Некоторые налоговые льготы все-таки сохраняются.

В последнее время растет значение соглашений возвратного лизинга (нефтяные танкеры, железнодорожные контейнеры, компьютеры, самолеты), оперативного лизинга (транспорт, печатное оборудование). Особенно наглядно просматривается рост оперативного лизинга без наличия особых налоговых льгот в авиации.

Международная лизинговая финансовая корпорация (ILFC) с местом нахождения в США была основана в 1973 году и стала государственной компанией в марте 1983 года. Вместе с ирландской Gyness Peat Aviation Group (GPA) она определяет положение на рынке. В ее портфеле более 150 самолетов. Доходы за первое полугодие 1992 года составили 94,8 млн. долл., активы - 1,65 млрд. долл. на 31 мая 1992 года. Она предлагает клиентам самолеты на 3-15 лет без необходимости брать на себя огромные начальные расходы. Мировой рынок оперативного лизинга самолетов вырос практически от нулевой отметки в 1982 году до 10 % всего лизингового рынка сегодня. Наиболее крупными американскими лизинговыми компаниями являются: Bank Amerilase Group, Golodefz Trading Corp., Security Pacific Consider Corp.

2.2. ВеликобританияВ Великобритании лизинг получил значительное развитие только после 1970 года, то есть после введения налоговых льгот. Компании могли вычитать 100 % инвестиций из налогооблагаемой прибыли в году, в котором они производились. Эти льготы были существенны только для предприятий с большой доходностью, но косвенно они были доступны и арендаторам. Компания могла воспользоваться налоговыми льготами только в конце отчетного года. Поэтому, если она производила инвестиции в начале года, то ей приходилось ждать некоторое время до получения выгод от этих льгот. Но если она продавала оборудование лизинговой компании и затем брала его в аренду (при условии, что у лизинговой компании конец финансового года наступал раньше), то косвенные выгоды были получены быстрее. Поэтому лизинговые компании открывают филиалы с разными концами финансового года. Налоговая инвестиционная льгота безвозмездна, она возвращается обратно через налоги на арендные платежи, но тем не менее она предоставляет беспроцентную ссуду, равную 52% стоимости имущества, что отражалось и на стоимости лизинга для арендатора. В 1984 году правительство объявило, что корпорационный налог будет снижен с 52 % до 35 % к апрелю 1986 года, а 100-процентная льгота первого года будет заменена 25-процентной регрессивной (writing down) льготой (25 % - в первый год, 25 % от остатка - во второй год и т. д.). Изменения происходили постепенно. Это хорошо видно из следующей таблицы:

| Финансовый год | Налоговая ставка, % | Льгота первого года, % |

| До 1983/84 | 52 | 100 |

| 1983/84 | 50 | 100 |

| 1984/85 | 45 | 75 |

| 1985/86 | 40 | 50 |

| 1986/87 и далее | 35 | 25 |

Так как корпорационный налог сокращался постепенно, то изменения не сразу сказывались на развитии лизинга. Часть налоговых льгот сохранилась. Это очень выгодно для лизинга в области электронной промышленности. Так, в течение 1 года арендные платежи не облагаются налогом.

В будущем объем лизинга будет зависеть от того, каким будет объем инвестиций, сколько будет компаний с низким уровнем доходов, и как много компаний решат продолжать использовать лизинг для финансирования своих инвестиций.

2.3. ФранцияЛизинг здесь получил большое распространение, особенно его вид под названием "креди-бай". В апреле 1967 года была создана первая французская компания "Локафранс". В настоящее время во Франции развивается лизинг самолетов и вертолетов, судов и барж, подъемно-транспортного оборудования, контейнеров, вычислитель-ной техники, медицинского оборудования, полиграфического, крупного промышленного оборудования.

Рассмотрим лизинг во Франции на примере группы "BNP/Bail". В нее входят компании "Natio Equipment, "Natio Location", "Natio Energie", "Locafinance", "Natiofail", "Natiocredifail". Лизинг движимого имущества во Франции начался в 1960 году, а Закон о лизинге был принят в 1966 году. Закон ввел налог на уступку прав на оборудование при перепродаже арендатору (он исчисляется из стоимости оборудования в момент уступки), налог на уступки прав третьему лицу, налог на добавленную стоимость (на разницу между стоимостью по балансу и ценой уступки). "Natio Equipment" предоставляет арендатору право на выбор.

| Срок амортизации | Минимальная продолжительность контракта |

| 3 года | 3 года |

| 4 года | 3 года |

| 5 лет | 4 года |

| 6-7 лет | 5 лет |

| 8 лет | 6 лет |

| 10 лет | 7 лет |

Остаточная стоимость составляет от 1% до 7% первоначальной стоимости. Арендные платежи вносятся 1 раз в месяц, 3 месяца, 6 месяцев, 1 год. Они могут быть линейными, регрессивными, с наибольшим первым взносом.

Лизинг недвижимости также определяется законом 1966 года. В 1967 году во Франции были созданы Общества по операциям с недвижимостью в сфере промышленности и торговли (СИКОМИ). СИКОМИ имеют форму акционерных компаний с капиталом не менее 10 млн. франков, который должен быть полностью внесен к моменту создания общества. Лизинговым компаниям СИКОМИ предоставляются существенные налоговые льготы: на 85% прибыли освобождение от налога, ускоренная амортизация и т. д.

Таблица показывает разделение лизинговых операций между СИКОМИ и не членами этой системы.

| Количество операций | |||

| 1985г. | 1986г. | 6 первых месяцев 1987 г. | |

| СИКОМИ | 1135 | 1465 | 894 |

| Организации не являющиеся членами СИКОМИ | 312 | 555 | 275 |

Обычно соглашение по лизингу недвижимости длится 15-20 лет. Объектами могут быть: земля, строения, отделочные работы, система путей сообщения, оборудование, рассматриваемое как недвижимость по своему назначению (лифты и т.д.). Оплата обычно производится прямым регрессивным или смешанным способом. Помимо "BNP" другие банки также создали компании: "Креди Лионэ" - "Смебай", "Сосьете Женераль" - "Софинбай".

2.4. ГерманияЭкономическая ситуация в Германии оставалась стабильной, рост ВНП находился на уровне 3%, в основном, благодаря экспорту. В секторе лизинга оборудования в 1998 году ожидается рост на 20%.

Исследования показали, что 75% германских компаний используют лизинг; большинство из них работают в сфере услуг, меньшая часть в производстве. Отмечено, что в настоящее время происходит сильнейшая конкуренция между лизинговыми компаниями и в будущем ожидается сокращение размеров и инновационных продуктов.

В ФРГ в настоящий момент существует множество лизинговых компаний, 57 из них входят в немецкую лизинговую ассоциацию. Порядок налогообложения лизинговых сделок излагается в письмах федерального министра финансов от 19.04.1971 года и от 22.12.1975 года. Заключаемые в соответствии с установленными нормами лизинговые контракты позволяют воспользоваться рядом налоговых льгот.

Две компании, которые можно отнести к разряду ведущих в области лизинга – это "Митфинанц Гмбх" и "Гефа - лизинг Гмбх". "Митфинанц Гмбх" была основана в 1962 году. Уставной капитал этой первой в ФРГ лизинговой компании составлял 1 млн. марок ФРГ. В настоящее время она имеет 6 дочерних компаний. "Гефа - лизинг Гмбх" была основана группой "Гефа" в 1968 году. За время своего существования фирма сдала своим клиентам в аренду оборудование общей стоимостью свыше 3 млрд. марок ФРГ.

2.5. ЯпонияВ Японии крупнейшей лизинговой компанией является "Gentury Leasing System", созданная в 1969 году. Ее оплаченный капитал 1,6 млн. долларов. Она имеет филиалы в Гонконге, Сингапуре, Великобритании. Акционеры: один коммерческий банк, одна торговая и две страховые компании.

2.6. ШвецияВ Швеции лизинг начал развиваться в начале 60-х годов. Обычно им пользовались маленькие и средние компании. Дело в том, что каждый банк требовал обеспечение по многим своим ссудам. Лизинг облегчил положение, так как кредитор является владельцем оборудования. Поначалу заключались соглашения о повторной покупке, согласно которым поставщик брал на себя обязательство купить обратно оборудование, если клиент не выполнит свои обязательства по лизингу. По мере роста конкуренции между лизинговыми компаниями эти обязательства (по обратной покупке) стали встречаться все реже и реже. Основной срок аренды составляет обычно 3-5 лет, в исключительных случаях до 9 лет.

Похожие работы

... , предназначалось для российского лизингополучателя. Вместе с тем иностранные и российские сталкиваются при осуществлении сделок с некоторыми проблемами, которые снижают экономическую эффективность международных лизинговых операций: это двойное обложение налогом на добавленную стоимость. НДС начисляется на стоимость самого имущества при ввозе его на таможенную территорию России, а также на ...

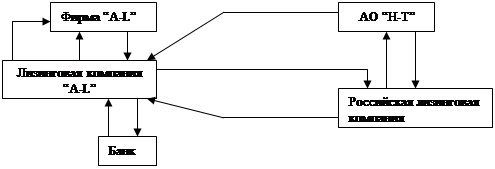

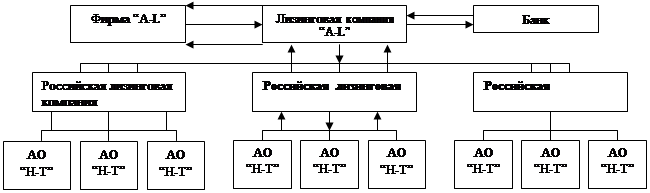

... примера различные варианты организации операции по передаче в лизинг российской компании АО “Н-Т” оборудования, выпускаемого зарубежной фирмой “A-L”. Передача оборудования осуществляется на условиях финансового лизинга. Первая схема (рисунки 2.1 и 2.2): иностранные участники — фирма-изготовитель “A-L” и поставщик оборудования, лизинговая компания “A-L”; российские участники — банк-кредитор, ...

... и то, что почти все меры государственной поддержки лизинга обещаны посредникам – лизинговым компаниям и банкам, а не главному рабочему экономики – лизингополучателю. 2.3.ПЕРСПЕКТИВЫ РАЗВИТИЯ Одним из важнейших факторов, определяющих перспективы лизинга в России, является цена кредита. Потепление общего инвестиционного климата и снижение ставки рефинансирования Банка России, вероятно, является ...

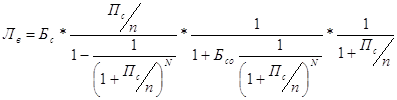

... , процентной ставки, периодичности выплат и инфляционных процессов. Так, например, размер лизингового платежа можно определять, исходя из стоимости имущества лизинга с учетом поправочных коэффициентов: Лп = Бс * К1 * К2 * ... * Кn (11) где К1,2…n- коэффициенты, выражающие взаимосвязь условии лизинговой сделки (количество их зависит от условии соглашения). ...

0 комментариев