Навигация

2 Рынок капитала.

Капитал является одним из основных элементов общественного богатства. В современной экономической теории капитал определяется как ресурс, создаваемый с целью производства большего количества экономических благ.

Различают физический, человеческий и денежный капитал. Физический капитал выступает как совокупность материальных благ особого рода (здания, сооружения, сырье, материалы и т.д.), которые используются в производстве товаров и услуг с целью получения дохода. Человеческий капитал включает общие и специальные знания, трудовые навыки, производственный опыт и т.д.

Существование денежного капитала обусловлено тем, что в процессе кругооборота капитала образуются временно свободные денежные средства, которые не могут быть сразу использованы для получения прибыли. Вследствие этого имеется возможность предоставления временно свободных денежных средств в ссуду. Таким образом, возникает ссудный капитал.

Ссудный капитал - это капитал, предоставленный в ссуду на условиях срочности, платности и возвратности. Он не вкладывается в предприятие, а передается другому предпринимателю (инвестору) во временное пользование с целью получения прибыли. Ссудный капитал поступает из двух основных источников: денежных накоплений предприятий и частных сбережений. Первые представляют собой высвобожденные денежные суммы, которые систематически накапливаются в форме амортизационных отчислений для возмещения стоимости основного капитала и нераспределенной прибыли. В последние годы все более заметную роль в формировании ссудного капитала начинают играть частные сбережения населения, которые концентрируются в кредитно-финансовых институтах, а затем распределяются.

Рынок ссудных капиталов выполняет следующие основные функции:

аккумулирует свободные денежные средства и перераспределяет их между отдельными отраслями;

формирует цены на ссудный капитал на основе установления равновесия между спросом и предложением.

Необходимость формирования рынка ссудных капиталов заключается прежде всего в возможности быстрого увеличения ресурсов: ускорении развития производства и экономии времени. Создаются новые конкурентные условия как для развития самого производства, так и для отдельных отраслей, ускоряются структурные сдвиги в экономике.

Для рынка ссудных капиталов характерна многозвенность и специализация его отдельных сфер, что связано с разнообразием источников мобилизации капитала и различием форм кредита. Сферой приложения ссудного капитала чаще всего являются ссуды кредитных учреждений и фиктивный капитал (капитал, представленный в ценных бумагах).

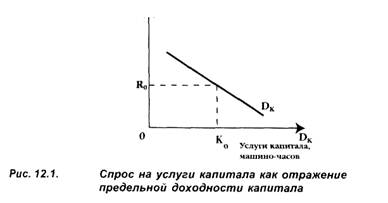

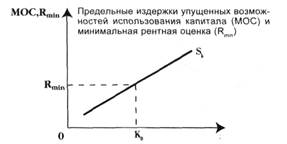

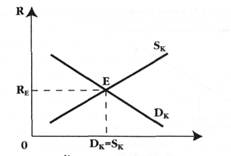

Сегодняшняя ценность капитала зависит от того, что капитал может произвести в будущем. Для производства капитала кто-то должен отказаться от текущего потребления в надежде на получение более высокого вознаграждения в будущем. Фактор времени (сравнение прошлого с настоящим, настоящего с будущим) приобретает при анализе капитала первостепенное значение. Деньги, ссужаемые на время, должны вернуться с приращением. Этот прирост, возвращаемый собственнику капитала, называется процентом. Ссудный процент - это доход, получаемый собственником капитала в результате использования его денежных средств в течение определенного периода времени.

Равновесная ставка ссудного процента определяется на рынке ссудного капитала пересечением кривых спроса и предложения.

Источником уплаты ссудного процента является прибыль, получаемая от использования ссудного капитала. Ссудный процент обычно выражается через норму (ставку), исчисляемую как отношение суммы годового дохода от ссудного капитала к величине капитала, отданного в ссуду, в процентах. Ставка ссудного процента определяет, какую часть прибыли предприниматель должен отдать заемщику за предоставленную последним ссуду. Следовательно, величина ссудного процента не может быть больше нормальной прибыли, а его минимальная граница не может равняться нулю, так как в этом случае предоставление ссуды теряет смысл.

Необходимо различать номинальную ставку процента, выраженную в деньгах по текущему курсу, от реальной, выраженной в неизменных денежных единицах или с поправкой на инфляцию.

В действительности существует не одна, а целый ряд процентных ставок. Диапазон их колебания зависит от следующих факторов:

риска: чем меньше шансов у заемщика выплатить ссуду

в срок, тем выше кредитор устанавливает ставку за

пользование ссудой;

срочности: при прочих равных условиях долгосрочные

ссуды даются под более высокую норму процента, чем

краткосрочные;

размера: для двух ссуд равной срочности и одинакового

риска выше ставка процента за меньшую ссуду;

конкуренции: из-за ограниченности конкуренции банк в

небольшом городке может брать более высокие проценты за ссуду, чем в крупном городе;

налогов: ставка налога может дифференцироваться в зависимости от ставки ссудного процента и повышать или снижать ее.

Для создания и увеличения капитала необходимы вложения денежных средств - инвестиции. Инвестирование - это процесс создания или пополнения запаса капитала. Обычно под процессом инвестирования понимают приток нового капитала в данном году. Важную роль в принятии инвестиционных решений играет определение сегодняшней (настоящей) ценности будущих благ, или процесс дисконтирования. Одинаковая сумма денег сегодня и через год имеет разную ценность, так как сегодня эти деньги можно положить в банк и через год вложенная сумма возрастет на величину рыночной ставки процента.

Дисконтированная стоимость через n лет:

![]()

Современная стоимость (PV) платежа, осуществляемого в некоторый момент в будущем, или дисконтируемая стоимость представляет собой сумму, которую необходимо было вложить сегодня, чтобы получить указанную сумму (FV) в будущем.

Решение об инвестировании проекта в какую-либо отрасль принимается в том случае, если дисконтированная сумма будущих доходов больше издержек, связанных с инвестированием.

Следовательно, рынок капитала считается совершенным, если:

1)отсутствуют ограничения для привлечения и вложения капитала;

2)проценты по вкладам (депозитам) и по кредитам одинаковы;

3)каждый участник рынка капитала обладает достаточной информацией обо всех происходящих на них изменениях.

Похожие работы

... основном за счет прибыли и кредитов банка. При этом достаточным обеспечением для получения займов они не располагают Сравнительная характеристика российской модели управления акционерным обществом и основных моделей корпоративного управления: Сходства между российской и англо-американской моделями управления Сходства между российской и немецкой моделями управления Сходства между ...

... . 4. Какие основные факторы нужно определить прежде, чем формировать инвестиционный портфель клиента? 5. Опишите простую структуру инвестиционного портфеля. ВВЕДЕНИЕ РАЗВИТИЕ РЫНКА ЦЕННЫХ БУМАГ В РОССИИ И ЗАДАЧИ РЕГУЛИРОВАНИЯ Рынок ценных бумаг в России начал свое формирование в первой половине 1991 г. после принятия известного Постановления Совета министров РСФСР ¹ 601 от 25 ...

... существенно приблизить начальную цену пакета акций к рыночным котировкам: 1. Метод расчетной капитализации. 2. Метод группировок. 3. Практическая реализация основных положений инвестиционной стратегии корпорации 3.1. Основные критерии принятия решения на инвестирование Эффективность и внешняя среда Эффективность инвестиционной деятельности весьма важно рассматривать не только как ...

... активности ни с абсолютными, ни с относительными (по отношению к среднеотраслевому уровню) показателями производительности труда выявить не удалось[6]. Глава 3. Эволюция рынка капитала в России. Развитие рынка капитала в России в современных условиях Все проблемы экстенсивного экономического роста были гиперболизированы во всех сферах экономики СССР. Типичной в этом отношении является ...

0 комментариев