Навигация

Основные финансово-математические понятия

43992

знака

3

таблицы

2

изображения

5 Основные финансово-математические понятия

Основой рассматриваемых научных обобщений является платежный ряд e![]() , t=0 (1)T.

, t=0 (1)T.

В принятых обозначениях:

e![]() - платеж, который производится в начальный момент планового периода для приобретения инвестиционного объекта;

- платеж, который производится в начальный момент планового периода для приобретения инвестиционного объекта;

e![]() - платеж, который производится в конце t-го периода.

- платеж, который производится в конце t-го периода.

Капитализированная стоимость - bw![]() платежного ряда e

платежного ряда e![]() ,t=0(1)T, отнесенная к моменту t’=0(1)T, носит название капитализированной приведенной стоимости платежного ряда и рассчитывается по формуле:

,t=0(1)T, отнесенная к моменту t’=0(1)T, носит название капитализированной приведенной стоимости платежного ряда и рассчитывается по формуле:

bw![]() = q

= q![]()

![]()

![]()

![]() ,

,

где i – расчетная ставка, а q – процентный фактор, который рассчитывается по формуле:

q = 1 + i.

Приведенная капитализированная стоимость bw платежного ряда e![]() , отнесенная к моменту t’, представляет собой капитализированную текущую стоимость платежного ряда kw, отнесенную к нулевому моменту:

, отнесенная к моменту t’, представляет собой капитализированную текущую стоимость платежного ряда kw, отнесенную к нулевому моменту:

kw = bw![]() =

= ![]() .

.

Для величины стоимости имущества существует рекуррентная зависимость![]()

![]()

Суммарная будущая стоимость (T+1) платежа за период (0,T), приведенная к концу последнего T-го периода интервала (0,T), носит название конечной стоимости имущества за интервал (0,T) или конечной стоимости (ew) и рассчитывается по следующей формуле:

Доход ![]() можно определить по формуле:

можно определить по формуле:

![]()

![]() фактор суммарной текущей стоимости единицы капитала,

фактор суммарной текущей стоимости единицы капитала, ![]() - фактор возобновляемого единичного дохода.

- фактор возобновляемого единичного дохода.

,

,

.

.

![]() фактор суммарной будущей стоимости единицы капитала.

фактор суммарной будущей стоимости единицы капитала.

Процентная ставка, при которой капитализированная текущая стоимость платежного ряда принимает значение, равное 0, называется внутренней процентной ставкой этого ряда и обозначается через r. Она определяется из уравнения:

.

.

Из данного уравнения можно определить, пользуясь, методом линейной интерполяции, значения внутренних процентных ставок с любой степенью приближения. Чтобы рассчитать ![]() , согласно

, согласно

,

,

для двух ее значений ![]() и

и ![]()

![]() выбираются значения величины текущей стоимости

выбираются значения величины текущей стоимости ![]() и

и ![]() . При этом

. При этом ![]() и

и ![]() по возможности определяются так, чтобы

по возможности определяются так, чтобы ![]() Точность найденного приближенного значения может быть проверена путем расчета соответствующего значения величины текущей стоимости.

Точность найденного приближенного значения может быть проверена путем расчета соответствующего значения величины текущей стоимости.

6 Анализ полученных данных.

Определив значения величины текущей стоимости, конечной стоимости и дохода, получаем результаты, сведенные в таблицу 2.

Таблица 2 – Целевые критерии.

| INV | kw | ew | en | r |

| INV1 | 46,11381 | 114,7459 | 15,41952 | 0,2396 |

| INV2 | 32,69679 | 81,36008 | 10,93314 | 0,2263 |

| INV3 | 5,729938 | 14,25792 | 1,915975 | 0,056 0,244 |

Из таблицы следует, что все инвестиционные проекты, если рассматривать их по отдельности, можно считать выгодными согласно критериям максимизации прибыли, поскольку значения величины текущей стоимости, конечной стоимости, а также дохода (и аннуитета) положительны. ![]() и

и ![]() также окупаются согласно критерию внутренней процентной ставки, поскольку r > i, в то время как для

также окупаются согласно критерию внутренней процентной ставки, поскольку r > i, в то время как для ![]() оценка рентабельности не представляется возможной, поскольку для нее получается два значения r3, причем r3(1) < i и r3(2) > i.

оценка рентабельности не представляется возможной, поскольку для нее получается два значения r3, причем r3(1) < i и r3(2) > i.

Если выбирать инвестиции по критерию максимизации величины текущей стоимости, оптимальным является инвестиционный проект ![]() . Из-за соответствия критериев это является верным и для максимизации конечной стоимости и дохода. Если же в качестве критерия оценки взять внутреннюю процентную ставку, оставляя при этом альтернативу

. Из-за соответствия критериев это является верным и для максимизации конечной стоимости и дохода. Если же в качестве критерия оценки взять внутреннюю процентную ставку, оставляя при этом альтернативу ![]() вне рассмотрения из-за отсутствия единственного значения этого критерия, оптимальным является инвестиционный проект

вне рассмотрения из-за отсутствия единственного значения этого критерия, оптимальным является инвестиционный проект ![]() .

.

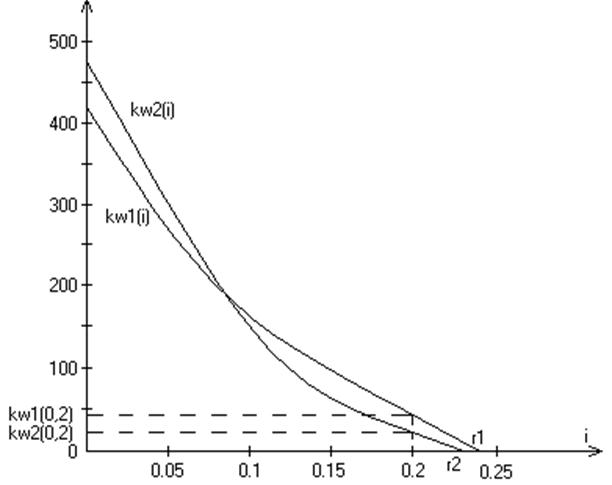

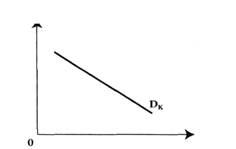

Графическое представление функций величины текущей стоимости в зависимости от i, ![]() и

и ![]() (рисунок 1) наглядно демонстрирует отклоняющиеся друг от друга результаты, которые не связаны с возможностью повторного вложения капитала, так как INV

(рисунок 1) наглядно демонстрирует отклоняющиеся друг от друга результаты, которые не связаны с возможностью повторного вложения капитала, так как INV![]() и INV

и INV![]() - изолированно проводимые (чистые) инвестиционные проекты. Например, для инвестиционного проекта

- изолированно проводимые (чистые) инвестиционные проекты. Например, для инвестиционного проекта ![]() в соответствии с (3) получаются отрицательные значения стоимости имущества

в соответствии с (3) получаются отрицательные значения стоимости имущества ![]() для t=0(1)4=T-1:

для t=0(1)4=T-1:

![]()

![]()

![]()

![]()

![]()

Рисунок 1 – Функции величины капитализированной стоимости при сравнении альтернатив

Таким образом, INV![]() и INV

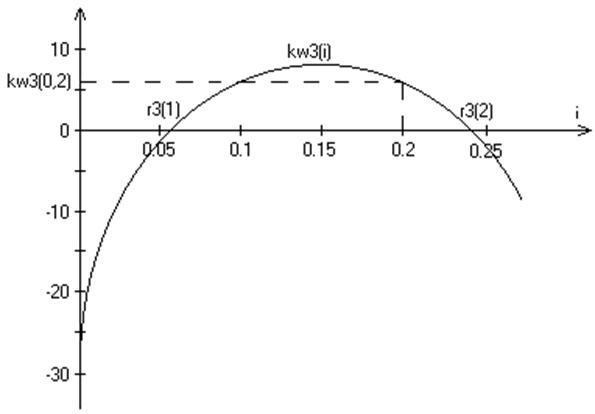

и INV![]() выполняют четыре из названных выше условий однозначности внутренней процентной ставки и, тем самым условия существования. По-другому ведет себя инвестиционный проект INV3. Так как он является составным, предполагается, что финансовые средства, требующиеся для выплат в периоде t=5, начиная со второго периода, могут быть вложены под процент, равный соответствующей внутренней ставке.

выполняют четыре из названных выше условий однозначности внутренней процентной ставки и, тем самым условия существования. По-другому ведет себя инвестиционный проект INV3. Так как он является составным, предполагается, что финансовые средства, требующиеся для выплат в периоде t=5, начиная со второго периода, могут быть вложены под процент, равный соответствующей внутренней ставке.

Таблица 3 – Значения стоимости имущества для ![]()

| t | 0 | 1 | 2 | 3 | 4 | 5 |

| v(r3)1 | -355,5 | -102,858 | 128,382 | 313,3213 | 449,3673 | 0 |

| v(r3)2 | -355,5 | -169,692 | 25,90315 | 209,9735 | 379,7071 | 0 |

Другие условия существования и однозначности внутренней процентной ставки здесь также не выполняются, так как при двух изменениях знаков критерий покрытия равен

при условии, что

![]()

![]()

![]()

![]()

Изменение величины капитализированной стоимости kw3(i) показано на рисунке 2.

Рисунок 2– Функции величины капитализированной стоимости для составного вида инвестиций

Рисунок 2– Функции величины капитализированной стоимости для составного вида инвестиций

Заключение

Подводя итоги в качестве заключения, хотелось бы еще раз подчеркнуть важность инвестиций для экономики. Инвестирование представляет собой один из наиболее важных аспектов деятельности любой динамично развивающейся коммерческой организации.

Для планирования и осуществления инвестиционной деятельности особую важность имеет предварительный анализ, который проводится на стадии разработки инвестиционных проектов и способствует принятию разумных и обоснованных управленческих решений.

Многообразный мировой опыт показывает, что инвестиции являются мощной движущей силой развития экономики. Однако, эффективность их значительно возрастает при грамотном использовании. Инвестиции - одни из важных возможных составляющих, способствующих в совокупности с другими, преодолению кризисных явлений, развитию экономики страны, созданию новых рабочих мест, технологическому перевооружению предприятий и последующего развития экономики государства с большей долей внутренних инвестиций.

Примеры высокоразвитых стран (послевоенная Япония, Германия и др.), вынужденных в связи с чрезвычайной ситуацией опираться для поднятия экономики в значительной степени на иностранные инвестиции, свидетельствуют, что при разумном управлении возможно достижение положительных результатов.

Список использованных источников

1. М. Швайцер – «Экономика предприятия» - М: «Инфра-М»,2001г.

2. Финансы предприятия / Под ред. Н.В. Колчиной – М: «Юнити»,2000г.

3. Финансы предприятия / Под ред. Н.Е. Зайца, М.К. Фисенко – Мн: Выш. шк., 1995г.

4. Экономическая теория / Под ред. В.Л. Клюни, И.В. Новиковой – Мн: «ТетраСистемс», 2001г.

5. К. Пасс, Б. Лоуз, Л. Дэвис – «Словарь по экономике» - М: «Эк. шк.»,1998г.

Похожие работы

... основном за счет прибыли и кредитов банка. При этом достаточным обеспечением для получения займов они не располагают Сравнительная характеристика российской модели управления акционерным обществом и основных моделей корпоративного управления: Сходства между российской и англо-американской моделями управления Сходства между российской и немецкой моделями управления Сходства между ...

... . 4. Какие основные факторы нужно определить прежде, чем формировать инвестиционный портфель клиента? 5. Опишите простую структуру инвестиционного портфеля. ВВЕДЕНИЕ РАЗВИТИЕ РЫНКА ЦЕННЫХ БУМАГ В РОССИИ И ЗАДАЧИ РЕГУЛИРОВАНИЯ Рынок ценных бумаг в России начал свое формирование в первой половине 1991 г. после принятия известного Постановления Совета министров РСФСР ¹ 601 от 25 ...

... существенно приблизить начальную цену пакета акций к рыночным котировкам: 1. Метод расчетной капитализации. 2. Метод группировок. 3. Практическая реализация основных положений инвестиционной стратегии корпорации 3.1. Основные критерии принятия решения на инвестирование Эффективность и внешняя среда Эффективность инвестиционной деятельности весьма важно рассматривать не только как ...

... активности ни с абсолютными, ни с относительными (по отношению к среднеотраслевому уровню) показателями производительности труда выявить не удалось[6]. Глава 3. Эволюция рынка капитала в России. Развитие рынка капитала в России в современных условиях Все проблемы экстенсивного экономического роста были гиперболизированы во всех сферах экономики СССР. Типичной в этом отношении является ...

0 комментариев