КАПИТАЛ ПРЕДПРИЯТИЯ – ОСНОВА ФИНАНСОВОЙ УСТОЙЧИВОСТИ

Содержание и сущность заёмного капитала

Концепции управления капиталом, оптимизация

Механизм управления структурой капитала на основе

Использование имитационного моделирования

УПРАВЛЕНИЕ КАПИТАЛОМ ОАО “КУРСКАТОМЭНЕРГОСТРОЙ” И

Построение имитационной модели для определения

Обоснование эффективности функционирования предприятия

Навигация

Содержание и сущность заёмного капитала

Управление капиталом

73365

знаков

8

таблиц

10

изображений

1.2. Содержание и сущность заёмного капитала

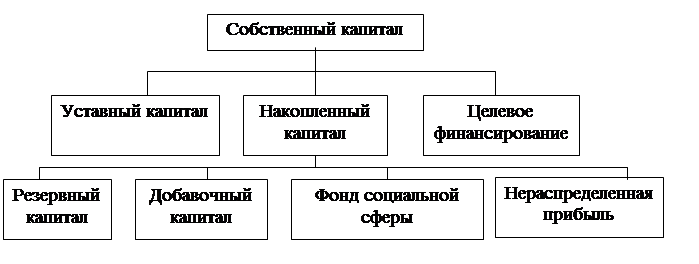

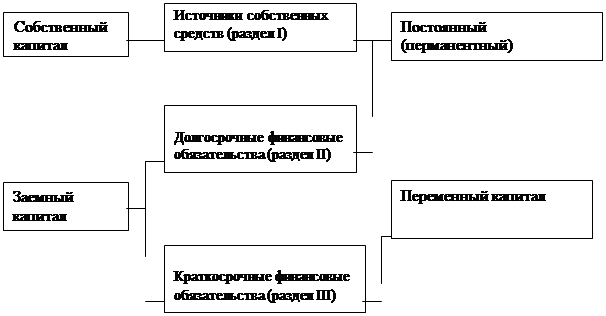

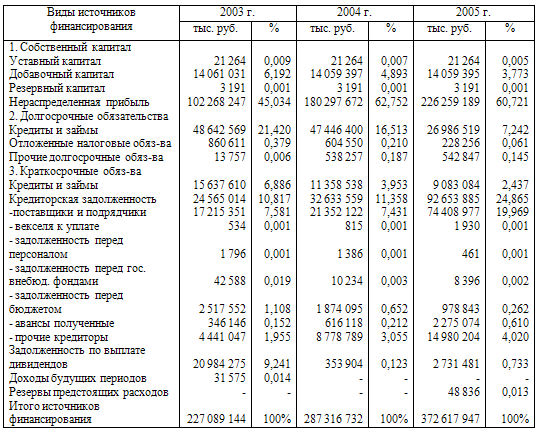

![]() Заемный капитал (ЗК) представляет собой часть стоимости имущества организации, приобретенного в счет обязательства вернуть поставщику, банку, другому заимодавцу деньги либо ценности, эквивалентные стоимости такого имущества. В составе заемного капитала различают краткосрочные и долгосрочные заемные средства, кредиторскую задолженность (привлечённый капитал). Структура заёмного капитала раскрыта на рис.3.

Заемный капитал (ЗК) представляет собой часть стоимости имущества организации, приобретенного в счет обязательства вернуть поставщику, банку, другому заимодавцу деньги либо ценности, эквивалентные стоимости такого имущества. В составе заемного капитала различают краткосрочные и долгосрочные заемные средства, кредиторскую задолженность (привлечённый капитал). Структура заёмного капитала раскрыта на рис.3.

Долгосрочные заемные средства — это кредиты и займы, полученные организацией на период более года, срок погашения которых наступает не ранее чем через год. К ним относятся задолженность по налоговому кредиту; задолженность по эмитированным облигациям; задолженность по финансовой помощи, предоставленной на возвратной основе и т.п. Кредиты и займы, привлекаемые на долгосрочной основе, направляются на финансирование приобретения имущества длительного использования.

![]() Краткосрочные заемные средства — обязательства, срок погашения которых не превышает года. Среди этих средств следует выделить текущую кредиторскую задолженность, которая возникает в результате коммерческих и других текущих расчетных операций. К ней относятся: задолженность персоналу по оплате труда; задолженность бюджету и внебюджетным фондам по обязательным платежам; авансы полученные; предварительная оплата заказов и продукции; задолженность поставщикам и другие виды задолженности. Краткосрочные кредиты и займы и кредиторская задолженность являются источниками формирования оборотных активов [16, с.192-195].

Краткосрочные заемные средства — обязательства, срок погашения которых не превышает года. Среди этих средств следует выделить текущую кредиторскую задолженность, которая возникает в результате коммерческих и других текущих расчетных операций. К ней относятся: задолженность персоналу по оплате труда; задолженность бюджету и внебюджетным фондам по обязательным платежам; авансы полученные; предварительная оплата заказов и продукции; задолженность поставщикам и другие виды задолженности. Краткосрочные кредиты и займы и кредиторская задолженность являются источниками формирования оборотных активов [16, с.192-195].

|

![]()

Рис. 3. Формы финансовых обязательств предприятия

Привлечение заёмных средств – довольно распространённая практика. С одной стороны, это фактор успешного функционирования предприятия, способствующий быстрому преодолению дефицита финансовых ресурсов, свидетельствующий о доверии кредиторов и обеспечивающий повышение рентабельности собственных средств.

С другой стороны, предприятие обменивается финансовыми обязательствами (особенно если уровень процентов за кредит высокий). Привлечение заёмных средств широко практикуется при агрессивной политике финансирования. Величина и эффективность использования заёмных средств – одна из главных оценочных характеристик эффективности управленческих решений. В целом, хозяйствующие субъекты, использующие кредит, находятся в более выигрышном положении, нежели предприятия, опирающиеся только на собственный капитал. Несмотря на платность кредита, использование последнего обеспечивает повышение рентабельности предприятия.

Раскрытие сущности и содержания собственного капитала, основных понятий и современных взглядов на эту категорию является основополагающим элементом проведения углубленного анализа и оценки эффективности использования собственного и заемного капитала, формулирования обоснованных выводов и разработки соответствующих рекомендаций. Для повышения качества анализа требуется достаточно полная и достоверная информационная база о реальном положении дел в коммерческой организации, состоянии, движении и использовании ее капитала.

Раскрытие сущности, состава и структуры собственного и заемного капитала позволяет определиться в методах, подходах и показателях, необходимых для анализа источников финансирования хозяйственной деятельности организации [8, с.83-84].

Заемный капитал характеризуется следующими положительными особенностями:

1. Достаточно широкими возможностями привлечения, особенно при высоком кредитном рейтинге предприятия, наличии залога или гарантии поручителя.

2. Обеспечением роста финансового потенциала предприятия при необходимости существенного расширения его активов и возрастания темпов роста объема его хозяйственной деятельности.

3. Более низкой стоимостью в сравнении с собственным капиталом за счет обеспечения эффекта "налогового щита" (изъятия затрат по его обслуживанию из налогооблагаемой базы при уплате налога на прибыль).

4. Способностью генерировать прирост финансовой рентабельности (коэффициента рентабельности собственного капитала).

В то же время использование заемного капитала имеет следующие недостатки:

1. Использование этого капитала генерирует наиболее опасные финансовые риски в хозяйственной деятельности предприятия — риск снижения финансовой устойчивости и потери платежеспособности. Уровень этих рисков возрастает пропорционально росту удельного веса использования заемного капитала.

2. Активы, сформированные за счет заемного капитала, генерируют меньшую (при прочих равных условиях) норму прибыли, которая снижается на сумму выплачиваемого ссудного процента во всех его формах (процента за банковский кредит; лизинговой ставки; купонного процента по облигациям; вексельного процента за товарный кредит и т.п.).

3. Высокая зависимость стоимости заемного капитала от колебаний конъюнктуры финансового рынка. В ряде случаев при снижении средней ставки ссудного процента на рынке использование ранее полученных кредитов (особенно на долгосрочной основе) становится предприятию невыгодным в связи с наличием более дешевых альтернативных источников кредитных ресурсов.

4. Сложность процедуры привлечения (особенно в больших размерах), так как предоставление кредитных ресурсов зависит от решения других хозяйствующих субъектов (кредиторов), требует в ряде случаев соответствующих сторонних гарантий или залога (при этом гарантии страховых компаний, банков или других хозяйствующих субъектов предоставляются, как правило, на платной основе) [3, c.209-210].

Таким образом, предприятие, использующее заемный капитал, имеет более высокий финансовый потенциал своего развития (за счет формирования дополнительного объема активов) и возможности прироста финансовой рентабельности деятельности, однако в большей мере генерирует финансовый риск и угрозу банкротства (возрастающие по мере увеличения удельного веса заемных средств в общей сумме используемого капитала).

Похожие работы

... , скидки на все виды деятельности, в том числе на организацию новых производств, обучение, консалтинговую помощь в бизнесе и т.п. 2 УПРАВЛЕНИЕ КАПИТАЛОМ НА ПРЕДНРИЯТИИ ОАО «ХЛЕБОКОМБИНАТ «ГЕОРГИЕВСКИЙ» 2.1 Общая характеристика предприятия Акционерное общество «Хлебокомбинат «Георгиевский» является самостоятельным хозяйственным субъектом с правами юридического лица, который, используя ...

... риск ее потери. Знание механизма воздействия финансового левериджа на уровень прибыльности собственного капитала и уровень финансового риска позволяет целенаправленно управлять как стоимостью, так и структурой капитала предприятия. 3. Управление капиталом ОАО "Лукойл" и оптимизация его структуры 3.1 Анализ состава и структуры капитала предприятия В соответствии с Постановлением ...

... непрерывного и ритмичного процесса производства предприятия. Основное назначение фондов обращения состоит в обеспечении ресурсами процесса обращения. 1.2 Показатели эффективности управления капиталом, вложенным в имущество предприятия Бизнес в любой сфере деятельности начинается с капитала, т.е. определенной суммы денежной наличности, за счет которой приобретается необходимое количество ...

... реализованной продукции выросла на 15,16%, что повлекло за собой снижение прибыли от продаж на 22,40%, чистая прибыль сократилась 61,13%, что говорит об не эффективной работе хозяйства. 3. Анализ и управление капиталом в ОАО "Агрофирма птицефабрика "Сеймовская"" 3.1. Анализ структуры капитала Капитал ОАО "Агрофирма птицефабрика "Сеймовская"" представлен двумя составляющими: ...

0 комментариев