КАПИТАЛ ПРЕДПРИЯТИЯ – ОСНОВА ФИНАНСОВОЙ УСТОЙЧИВОСТИ

Содержание и сущность заёмного капитала

Концепции управления капиталом, оптимизация

Механизм управления структурой капитала на основе

Использование имитационного моделирования

УПРАВЛЕНИЕ КАПИТАЛОМ ОАО “КУРСКАТОМЭНЕРГОСТРОЙ” И

Построение имитационной модели для определения

Обоснование эффективности функционирования предприятия

Навигация

Концепции управления капиталом, оптимизация

Управление капиталом

73365

знаков

8

таблиц

10

изображений

1.3. Концепции управления капиталом, оптимизация

его структуры

Теория структуры капитала базируется на сравнении затрат на привлечение собственного и заемного капитала и степени влияния различных комбинированных вариантов финансирования на рыночную оценку (рис.4).

![]()

![]() Теории структуры капитала

Теории структуры капитала

|

| ||||

Рис. 4. Основные теории структуры капитала

Наибольшую известность и применение в мировой практике получили статические теории структуры капитала, обосновывающие существование оптимальной структуры, которая максимизирует оценку капитала. Эти теории рекомендуют принятие решений о выборе источников финансирования (собственные или заемные средства) строить исходя из оптимальной структуры капитала. Если оптимальная структура определена, то достижение этой пропорции в элементах капитала должно стать целью руководства и в этой пропорции следует увеличивать капитал.

В статическом подходе существуют две альтернативные теории структуры капитала, объясняющие влияние привлечения заемного капитала на стоимость используемого капитала и соответственно на текущую рыночную оценку активов корпорации (V): 1) традиционная теория, 2) теория Миллера-Модильяни [14, c.221-222].

В настоящее время наибольшее признание получила компромиссная теория структуры капитала (оптимальная структура находится как компромисс между налоговыми преимуществами привлечения заемного капитала и издержками банкротства), которая не позволяет для конкретной корпорации рассчитать наилучшее сочетание собственного и заемного капитала, но формулирует общие рекомендации при принятии решений.

Динамические модели учитывают постоянный поток информации, который получает рынок по данной корпорации. Рассматривается большее число инструментов принятия решений. Управление источниками финансирования не сводится к установлению целевой структуры капитала, так как включает выбор между краткосрочными и долгосрочными источниками и управление собственными источниками (принятие решений по структуре собственного капитала).

Теория структуры капитала исходит из утверждения, что цена фирмы V складывается из текущей рыночной цены собственного капитала S (текущей оценки (РV) будущих денежных потоков владельцам собственного капитала) и текущей рыночной цены заемного капитала (РV будущих потоков владельцам заемного капитала): V = S + D . Коэффициент долгосрочной задолженности может рассчитываться:

1) как доля заемного капитала в общем капитале корпорации по рыночной оценке D/V;

2) как соотношение собственного и заемного капиталов по рыночной оценке D/S.

Так как балансовые оценки акционерного капитала часто не отражают «истинную» величину капитала, то использование их в принятии решений по структуре капитала недопустимо.

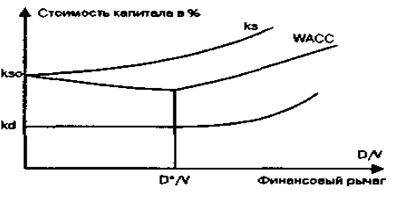

Традиционный подход. До работ Миллера-Модильяни по теории структуры капитала (до 1958 года) существовал подход, основанный на анализе финансовых решений. Практика показывала, что с ростом доли заемных средств до некоторого уровня стоимость собственного капитала не менялась, а затем увеличивалась возрастающими темпами. Стоимость заемного капитала вне зависимости от его величины ниже стоимости собственного капитала из-за меньшего риска: kd < ks (kd- риск использования заёмного капитала; ks- риск использования собственного капитала). При небольшом увеличении доли заемных средств стоимость заемного капитала неизменна или даже снижается (положительная оценка корпорации привлекает инвесторов и больший заем обходится дешевле), а начиная с некоторого уровня D*/V стоимость заемного капитала растет.

Так как средневзвешенная стоимость капитала определяется из стоимости собственного и заемного капитала и их весов (WACC=kd D/V+ks(V-D)/V), то с увеличением коэффициента задолженности WАСС до определенного уровня D* снижается, а затем начинает расти. Изменение стоимости капитала при увеличении коэффициента задолженности показано на рис.5 [ 4, c.323-

|

324].

Рис. 5. Традиционный подход к изменению стоимости капитала

Традиционный подход предполагает, что корпорация, имеющая заемный капитал (до определенного уровня), рыночно оценивается выше, чем фирма без заемных средств долгосрочного финансирования. Теория Модельяни-Миллера. Данная модель предполагает наличие следующих допущений, что на рынке:

1. инвесторы ведут себя рационально и одинаково информированно;

2. предоставление и получение долга происходит по безрисковой ставке;

3. не существует различий между корпоративным и персональным заимствованием;

4. отсутствует налогообложение прибыли.

Эти ученые доказали, что при указанных обстоятельствах стоимость фирмы и средневзвешенная стоимость капитала не зависит от финансового рычага. То есть вместе с ростом финансового рычага стоимость капитала фирмы растёт таким образом, что полностью нейтрализует эффект от увеличения удельного веса заёмного капитала. В результате при изменении финансового рычага WACC = const (рис.6).

![]() Стоимость

Стоимость

капитала

Финансовый рычаг

Рис. 6. Формирование средневзвешенной стоимости капитала

Позднее Модильяни и Миллер модифицировали свою теорию, введя в неё возможность налогообложения прибыли. Учитывая, что проценты по долгу выплачиваются в большинстве стран до налога на прибыль, использование заёмного капитала даёт возможность компании получить экономию на этом налоге. Это позволяет повысить чистые денежные потоки компании и соответственно повышает рыночную стоимость самой компании как приведенную стоимость её денежных потоков:

V=V0+D*T, (1)

где V – стоимость компании, использующей заёмный капитал в сумме D (рычаговой компании);

V0 – стоимость той же компании при условии финансирования полностью за счет собственного капитала (нерычаговой компании);

T – ставка налога на прибыль.

Стоимость собственного капитала рычаговой компании (Ke) растет с увеличением финансового рычага. Однако из-за освобождения процентов по долгу от налога на прибыль этого роста Ke не достаточно, чтобы скомпенсировать падение средневзвешенной стоимости капитала, вызванного увеличением доли относительно дешевых заемных средств в структуре компании. В результате WACC рычаговой компании оказывается ниже, чем аналогичный показатель без рычаговой компании:

WACC=Ke0*(1-(D*T)/(E+D)), (2)

где WACC – средневзвешенная стоимость капитала рычаговой компании;

Ke0 - стоимость капитала безрычаговой кампании;

E, D – соответственно величина собственного и заемного капитала рычаговой компании [10, c.205-207].

Компромиссный подход. Оптимальная структура капитала по компромиссной модели определяется соотношением выгод от налогового щита (возможности включения платы за заемный капитал в себестоимость) и убытков от возможного банкротства.

Введение в рассмотрение затрат по организации дополнительного привлечения заемного капитала и издержек возможного банкротства при большом финансовом рычаге меняет поведение кривых стоимости капитала при увеличении заемного финансирования. С ростом финансового рычага стоимость заемного и акционерного капитала растет.

Современные теории структуры капитала формируют достаточно обширный методический инструментарий оптимизации этого показателя на каждом конкретном предприятии.

Основными критериями такой оптимизации выступают:

• приемлемый уровень доходности и риска в деятельности предприятия;

• минимизация средневзвешенной стоимости капитала предприятия;

• максимизация рыночной стоимости предприятия [14, c.234].

Приоритет конкретных критериев оптимизации структуры капитала предприятие определяет самостоятельно. Исходя из этого, можно сделать вывод: не существует единой оптимальной структуры капитала не только для разных предприятий, но даже и для одного предприятия на разных стадиях его развития.

2. МЕТОДОЛОГИЧЕСКИЕ ОСНОВЫ УПРАВЛЕНИЯ КАПИТАЛОМ

2.1. Методы оптимизации структуры капитала

Оптимизация структуры капитала является одной из наиболее важных и сложных задач, решаемых в процессе управления его формированием при создании предприятия. Процесс оптимизации структуры капитала предприятия осуществляется по следующим этапам (рис.7).

Рис. 7. Этапы процесса оптимизации структуры капитала предприятия

1. Анализ капитала предприятия. Основной целью этого анализа является выявление тенденций динамики объема и состава капитала в предплановом периоде и их влияния на финансовую устойчивость и эффективность использования капитала.

На второй стадии анализа рассматривается система коэффициентов финансовой устойчивости предприятия, определяемая структурой его капитала. В процессе проведения такого анализа рассчитываются и изучаются в динамике следующие коэффициенты:

а) коэффициент автономии. Он позволяет определить в какой степени используемые предприятием активы сформированы за счет собственного капитала, т.е. долю чистых активов предприятия в обшей их сумме;

б) коэффициент финансового левериджа (коэффициент финансирования). Он позволяет установить какая сумма заемных средств привлечена предприятием на единицу собственного капитала;

в) коэффициент долгосрочной финансовой независимости. Он характеризует отношение суммы собственного и долгосрочного заемного капитала к общей сумме используемого предприятием капитала и позволяет, выявить финансовый потенциал предстоящего развития предприятия;

г) коэффициент соотношения долго- и краткосрочной задолженности. Он позволяет определить сумму привлечении долгосрочных финансовых кредитов в расчете на единицу краткосрочного заемного капитала, т.е. характеризует политику финансирования активов предприятия за счет заемных средств.

Анализ финансовой устойчивости предприятия позволяет оценить степень стабильности его финансового развития и уровень финансовых рисков, генерирующих угрозу его банкротства [2, c.235-237].

На третьей стадии анализа оценивается эффективность использования капитала в целом и отдельных его элементов. В процессе проведения такого анализа рассчитываются и рассматриваются в динамике следующие основные показатели:

а) период оборота капитала. Он характеризует число дней, в течение которых осуществляется один оборот собственных и заемных средств, а также капитала в целом. Чем меньше период оборота капитала, тем выше при прочих равных условиях эффективность его использования на предприятии, так как каждый оборот капитала генерирует определенную дополнительную сумму прибыли;

б) коэффициент рентабельности всего используемого капитала. По своему численному значению он соответствует коэффициенту рентабельности совокупных активов, т.е. характеризует уровень экономической рентабельности;

в) коэффициент рентабельности собственного капитала. Этот показатель, характеризующий достигнутый уровень финансовой рентабельности предприятия, является одним из наиболее важных, так как он служит одним из критериев формирования оптимальной структуры капитала.

г) капиталоотдача. Этот показатель характеризует объем реализации продукции, приходящейся на единицу капитала, т.е. в определенной мере служит измерителем эффективности операционной деятельности предприятия;

д) капиталоемкость реализации продукции. Он показывает, какой объем капитала задействован для обеспечения выпуска единицы продукции и является базовым для моделирования потребности в капитале в предстоящем периоде с учетом отраслевых особенностей операционной деятельности.

2. Существует ряд объективных и субъективных факторов, учет которых позволяет целенаправленно формировать структуру капитала, обеспечивая условия наиболее эффективного его использования на каждом конкретном предприятии. Основными из этих факторов являются:

• Отраслевые особенности операционной деятельности предприятия. Характер этих особенностей определяет структуру активов предприятия, их ликвидность. Предприятия с высоким уровнем фондоемкости производства продукции в силу высокой доли внеоборотных активов, имеют обычно более низкий кредитный рейтинг и вынуждены ориентироваться в своей деятельности на использование собственного капитала. Кроме того, характер отраслевых особенностей определяет различную продолжительность операционного цикла. Чем ниже период операционного цикла, тем в большей степени (при прочих равных условиях) может быть использован предприятием заемный капитал.

• Стадия жизненного цикла предприятия. Растущие предприятия, находящиеся на ранних стадиях своего жизненного цикла и имеющие конкурентоспособную продукцию, могут привлекать для своего развития большую долю заемного капитала, хотя для таких предприятий стоимость этого капитала может быть выше среднерыночной (на предприятиях, находящихся на ранних стадиях своего жизненного цикла, уровень финансовых рисков более высокий, что учитывается их кредиторами). В то же время предприятия, находящиеся в стадии зрелости, в большей мере должны использовать собственный капитал.

• Конъюнктура товарного рынка. Чем стабильней конъюнктура этого рынка, а соответственно и стабильней спрос на продукцию предприятия, тем выше и безопасней становится использование заемного капитала. И наоборот — в условиях неблагоприятной конъюнктуры и сокращения объема реализации продукции использование заемного капитала ускоренно генерирует снижение уровня прибыли и риск потери платежеспособности; в этих условиях необходимо оперативно снижать коэффициент финансового левериджа за счет уменьшения объема использования заемного капитала [2, c.237-239].

• Конъюнктура финансового рынка. В зависимости от состояния этой конъюнктуры возрастает или снижается стоимость заемного капитала. При существенном возрастании этой стоимости дифференциал финансового левериджа может достичь отрицательного значения. В свою очередь, при существенном снижении этой стоимости резко снижается эффективность использования долгосрочного заемного капитала (если кредитными условиями не оговорена соответствующая корректировка ставки процента за кредит). Наконец, конъюнктура финансового рынка оказывает влияние на стоимость привлечения собственного капитала из внешних источников — при возрастании уровня ссудного процента возрастают и требования инвесторов к норме прибыли на вложенный капитал.

• Уровень рентабельности операционной деятельности. При высоком значении этого показателя кредитный рейтинг предприятия возрастает и оно расширяет потенциал возможного использования заемного капитала. Однако в практических условиях этот потенциал часто остается невостребованным в связи с тем, что при высоком уровне рентабельности предприятие имеет возможность удовлетворять дополнительную потребность в капитале за счет более высокого уровня капитализации полученной прибыли. В этом случае собственники предпочитают инвестировать полученную прибыль в собственное предприятие, обеспечивающее высокий уровень отдачи капитала, что при прочих равных условиях снижает удельный вес использования заемных средств.

• Коэффициент операционного левериджа. Рост прибыли предприятия обеспечивается совместным проявлением эффекта операционного и финансового левериджа. Поэтому предприятия с растущим объемом реализации продукции, но имеющие в силу отраслевых особенностей ее производства низкий коэффициент операционного левериджа, могут в гораздо большей степени (при прочих равных условиях) увеличивать коэффициент финансового левериджа, т.е. использовать большую долю заемных средств в общей сумме капитала.

• Отношение кредиторов к предприятию. Как правило, кредиторы при оценке кредитного рейтинга предприятия руководствуется своими критериями, не совпадающими иногда с критериями оценки собственной кредитоспособности предприятием. В ряде случаев, несмотря на высокую финансовую устойчивость предприятия, кредиторы могут руководствоваться и иными критериями, которые формируют негативный его имидж, а соответственно снижают и его кредитный рейтинг. Это оказывает соответствующее отрицательное влияние на возможность привлечения предприятием заемного капитала, снижает его финансовую гибкость, т.е. возможность оперативно формировать капитал за счет внешних источников [15, c.176].

• Уровень налогообложения прибыли. В условиях низких ставок налога на прибыль или использования предприятием налоговых льгот по прибыли, разница в стоимости собственного и заемного капитала, привлекаемого из внешних источников, снижается. Это связано с тем, что эффект налогового корректора при использовании заемных средств уменьшается. В этих условиях более предпочтительным является формирование капитала из внешних источников за счет эмиссии акций (привлечения дополнительного паевого капитала). В то же время при высокой ставке налогообложения прибыли существенно повышается эффективность привлечения заемного капитала.

• Финансовый менталитет собственников и менеджеров предприятия. Неприятие высоких уровней рисков формирует консервативный подход собственников и менеджеров к финансированию развития предприятия, при котором его основу составляет собственный капитал. И наоборот, стремление получить высокую прибыль на собственный капитал, невзирая на высокий уровень рисков, формирует агрессивный подход к финансированию развития предприятия, при котором заемный капитал используется в максимально возможном размере.

• Уровень концентрации собственного капитала. Для того, чтобы сохранить финансовый контроль за управлением предприятием (контрольный пакет акций или контрольный объем паевого вклада), владельцам предприятия не хочется привлекать дополнительный собственный капитал из внешних источников, даже, несмотря на благоприятные к этому предпосылки. Задача сохранения финансового контроля за управлением предприятием в этом случае является критерием формирования дополнительного капитала за счет заемных средств. С учетом этих факторов управление структурой капитала на предприятии сводится к двум основным направлениям — 1) установлению оптимальных для данного предприятия пропорций использования собственного и заемного капитала; 2) обеспечению привлечения на предприятие необходимых видов и объемов капитала для достижения расчетных показателей его структуры.

3. Оптимизация структуры капитала по критерию максимизации уровня финансовой рентабельности. Для проведения таких оптимизационных расчетов используется механизм финансового левериджа.

4. Оптимизация структуры капитала по критерию минимизации его стоимости. Процесс этой оптимизации основан на предварительной оценке стоимости собственного и заемного капитала при разных условиях его привлечения и осуществлении многовариантных расчетов средневзвешенной стоимости капитала.

5. Оптимизация структуры капитала по критерию минимизации уровня финансовых рисков. Учет фактора риска в процессе управления капитала предприятия сопровождает подготовку практически всех управленческих решений. Концепция учета фактора риска состоит в объективной оценке его уровня с целью обеспечения формирования необходимого уровня доходности финансовых операций, связанных с использованием капитала, и разработки системы мероприятий, минимизирующих его негативные финансовые последствия для хозяйственной деятельности предприятия [2, c.242-243].

6. Формирование показателя целевой структуры капитала. Процесс оптимизации предполагает установление целевой структуры капитала. Под целевой структурой капитала понимается соотношение собственных и заемных финансовых средств предприятия, которое позволяет в полной мере обеспечить достижение избранного критерия ее оптимизации. Конкретная целевая структура капитала обеспечивает заданный уровень доходности и риска в деятельности предприятия, минимизирует средневзвешенную его стоимость или максимизирует рыночную стоимость предприятия. Показатель целевой структуры капитала предприятия отражает финансовую идеологию его собственников или менеджеров и входит в систему стратегических целевых нормативов его развития.

Похожие работы

... , скидки на все виды деятельности, в том числе на организацию новых производств, обучение, консалтинговую помощь в бизнесе и т.п. 2 УПРАВЛЕНИЕ КАПИТАЛОМ НА ПРЕДНРИЯТИИ ОАО «ХЛЕБОКОМБИНАТ «ГЕОРГИЕВСКИЙ» 2.1 Общая характеристика предприятия Акционерное общество «Хлебокомбинат «Георгиевский» является самостоятельным хозяйственным субъектом с правами юридического лица, который, используя ...

... риск ее потери. Знание механизма воздействия финансового левериджа на уровень прибыльности собственного капитала и уровень финансового риска позволяет целенаправленно управлять как стоимостью, так и структурой капитала предприятия. 3. Управление капиталом ОАО "Лукойл" и оптимизация его структуры 3.1 Анализ состава и структуры капитала предприятия В соответствии с Постановлением ...

... непрерывного и ритмичного процесса производства предприятия. Основное назначение фондов обращения состоит в обеспечении ресурсами процесса обращения. 1.2 Показатели эффективности управления капиталом, вложенным в имущество предприятия Бизнес в любой сфере деятельности начинается с капитала, т.е. определенной суммы денежной наличности, за счет которой приобретается необходимое количество ...

... реализованной продукции выросла на 15,16%, что повлекло за собой снижение прибыли от продаж на 22,40%, чистая прибыль сократилась 61,13%, что говорит об не эффективной работе хозяйства. 3. Анализ и управление капиталом в ОАО "Агрофирма птицефабрика "Сеймовская"" 3.1. Анализ структуры капитала Капитал ОАО "Агрофирма птицефабрика "Сеймовская"" представлен двумя составляющими: ...

0 комментариев