КАПИТАЛ ПРЕДПРИЯТИЯ – ОСНОВА ФИНАНСОВОЙ УСТОЙЧИВОСТИ

Содержание и сущность заёмного капитала

Концепции управления капиталом, оптимизация

Механизм управления структурой капитала на основе

Использование имитационного моделирования

УПРАВЛЕНИЕ КАПИТАЛОМ ОАО “КУРСКАТОМЭНЕРГОСТРОЙ” И

Построение имитационной модели для определения

Обоснование эффективности функционирования предприятия

Навигация

УПРАВЛЕНИЕ КАПИТАЛОМ ОАО “КУРСКАТОМЭНЕРГОСТРОЙ” И

Управление капиталом

73365

знаков

8

таблиц

10

изображений

3. УПРАВЛЕНИЕ КАПИТАЛОМ ОАО “КУРСКАТОМЭНЕРГОСТРОЙ” И

ОПТИМИЗАЦИЯ ЕГО СТРУКТУРЫ

3.1. Анализ состава и структуры капитала предприятия

Открытое акционерное общество “Курскатомэнергострой” создано в соответствии с Указами Президента Российской Федерации от 1 июля 1992 года № 721 “Об организационных мерах по преобразованию государственных предприятий, добровольных объединений в акционерные общества”, от 15 августа 1992 года № 923 “Об организации управления энергетическим комплексом Российской Федерации в условиях приватизации”, от 5 ноября 1992 года № 1334 “О реализации в электроэнергетической промышленности”. В своей деятельности руководствуется Федеральными законами “Об акционерных обществах”, “о рынке ценных бумаг” и др., а также Положениями ФКЦБ, Уставом и Положениями общества. Учредителем ОАО “Курскатомэнергострой является Комитет по управлению имуществом администрации Курской области (решение от 09.12.1992 года № 226).

Общество является юридическим лицом и правопреемником управления строительства Курской АЭС, на базе которого образовано общество.

В 2001 году в состав ОАО “Курскатомэнергострой”, кроме подразделений собственных сил, входило более 20 субподрядных строительно-монтажных организаций общей численностью работников более двух тысяч человек, в том числе рабочих 1.9 тысяч человек. Генподряд – 5367 человек, в том числе рабочих – 4446 человек. Списочная численность работников собственных подразделений и служб ОАО “Курскатомэнергострой” составляет 3086 человек, в том числе рабочих 2583 человек.

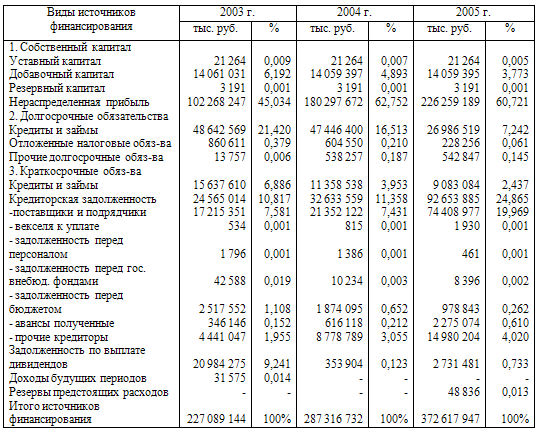

На основании показателей бухгалтерской отчётности проведем анализ состава, структуры и динамики источников финансирования ОАО “Курскатомэнергострой” в1999-2001 годах (табл.1).

Таблица 1

Анализ состава, структуры и динамики источников финансирования ОАО «Курскатомэнергострой» в 1999-2001 г.

| Виды источников финансирования | 1999 | 2000 | 2001 | Абсол. откл. | Темп роста | |||||

| тыс. руб | % к итогу | тыс. руб | % к итогу | тыс. руб | % к итогу | 99-2000 | 2000-01 | 99-2000 | 2000-01 | |

| 1. Собственный капитал | 167434 | 27.04 | 164364 | 24.60 | 276181 | 30.03 | -3070 | 111817 | 98.17 | 168.03 |

| 1.1 Уставный капитал | 46 | 0.007 | 46 | 0.01 | 46 | 0.005 | 0 | 0 | 100.00 | 100.00 |

| 1.2 Добавочный капитал | 62415 | 10.08 | 73582 | 11.01 | 73582 | 8 | 11167 | 0 | 117.89 | 100.00 |

| 1.3 Резервный капитал | 3224 | 0.52 | 3224 | 0.48 | 8839 | 0.01 | 0 | 5615 | 100.00 | 274.16 |

| 1.4 Целевые фин-ния и поступлен. | 101736 | 16.43 | 16 | 0.002 | 74 | 0.008 | 3 | 58 | 123.08 | 462.50 |

| 1.5 Источники собственных ср-в | 13 | 0.002 | 0 | |||||||

| 1.6 Нераспред. при-ль прош. лет | 87496 | 13.10 | 78660 | 8.55 | -14240 | -8836 | 86.00 | 89.90 | ||

| 1.7 Непокр.убыток прош. Лет | 0 | |||||||||

| 1.8 Нераспред. при-ль отч. года | 46585 | 6.97 | 114980 | 12.5 | 46585 | 68395 | 246.82 | |||

| 1.9 Непокр. убыток отч. Года | ||||||||||

| 1.10 Р-ды за сч. пр-ли, ост. у пр-я | -46585 | -6.97 | -46585 | 46585 | 0 | |||||

| 2. Долгосрочнные обязательства | 0 | |||||||||

| 3.Кратккосрочные обязательства | 451743 | 72.96 | 503718 | 75.40 | 643380 | 69.97 | 51975 | 139662 | 111.51 | 127.73 |

| 3.1 Кредиты и займы | 2000 | 0.32 | 650 | 0.10 | 26046 | 2.83 | -1350 | 25396 | 32.50 | 4007.1 |

| 3.2 Кредиторская задолженность | 425329 | 68.69 | 495843 | 74.22 | 586536 | 63.78 | 70514 | 90693 | 116.58 | 118.29 |

| -поставщики и подрядчики | 68570 | 11.07 | 90721 | 13.58 | 155785 | 16.94 | 22151 | 65064 | 132.30 | 171.72 |

| -векселя к уплате | 68636 | 11.09 | 67136 | 10.05 | 58202 | 6.33 | -1500 | -8934 | 97.81 | 86.69 |

| -зад-ть перед доч. и зав. общ. | - | - | 0 | |||||||

| -зад-ть перед персоналом и орг. | 8646 | 1.4 | 3422 | 0.51 | 10340 | 1.12 | -5224 | 6918 | 39.58 | 302.16 |

| -зад-ть перед гос.внеб. фондами | 45405 | 7.33 | 61482 | 9.20 | 81862 | 8.9 | 16077 | 20380 | 135.41 | 133.15 |

| - зад-ть перед бюджетом | 120612 | 19.48 | 153222 | 22.93 | 160920 | 17.5 | 32610 | 7698 | 127.04 | 105.02 |

![]() Продолжение таблицы 1

Продолжение таблицы 1

| -авансы полученные | 5835 | 0.94 | 4211 | 0.63 | 1328 | 0.14 | -1624 | -2883 | 72.17 | 31.54 |

| -прочие кредиторы | 107625 | 17.38 | 115649 | 17.31 | 118099 | 12.84 | 8024 | 2450 | 107.46 | 102.12 |

| 3.3 Зад-ть по выплате дивидендов | 38 | 0.006 | 38 | 0.01 | 0 | -38 | 100.00 | 0.00 | ||

| 3.4 Проч. краткосроч. обяза-ва | 24376 | 3.94 | 7187 | 1.08 | 30798 | 3.35 | -17189 | 23611 | 29.48 | 428.52 |

| Итого источников финансирования | 619177 | 100 | 668082 | 100 | 919561 | 100 | 48905 | 251479 | 107.90 | 137.64 |

Источники финансирования предприятия к концу 2000 года увеличились на 48905 тыс. руб. или 7.9 %. Их прирост полностью обусловлен увеличением заёмного капитала. Собственный капитал предприятия сократился на 3070 тыс. руб. Это связано с тем, что предприятие в 2000 году израсходовало всю сумму полученной прибыли. Утрата собственных источников финансирования создаёт угрозу финансовой независимости предприятия, так как доля собственных средств в источниках финансирования снизилась до 24.6 %, в то время как доля заёмного капитала увеличилась до 75.4 %.

Заёмный капитал полностью представлен кредиторской задолженностью, которая к концу года увеличилась на 51975 тыс. руб. или 11.51 %. Рост задолженности обусловлен невыполнением предприятием своих обязательств перед бюджетом и внебюджетными фондами, перед поставщиками и подрядчиками. Предприятие является неплатежеспособным из-за несвоевременного погашения дебиторской задолженности.

Управленческим персоналом были предприняты попытки улучшения создавшейся ситуации, что повлекло изменения в структуре капитала ОАО «Курскатомэнергострой» в 2001 году.

Источники финансирования предприятия к концу отчётного периода увеличились на 251479 тыс. руб. или 37,64 %. Их прирост обусловлен увеличением как собственного, так и заёмного капитала. Собственный капитал предприятия к концу года увеличился на 111817 тыс. руб. или 68.3%. Это в основном связано с тем, что у предприятия значительно увеличилась нераспределённая прибыль отчётного года (на 68395 тыс. руб.). Основными факторами, повлиявшими на величину прибыли явились: уменьшение себестоимости строительно-монтажных работ за счёт цен на строительные материалы, конструкции, а также изменение выручки от СМР в сторону увеличения. Однако наращенная часть собственных средств не позволяет довести их долю в источниках финансирования до 50%, что создаёт угрозу финансовой независимости предприятия.

Заёмный капитал предприятия почти полностью представлен кредиторской задолженностью, которая к концу 2001 года увеличилась на 18.29% или 90693 тыс. руб. Рост задолженности произошёл по всем её составляющим, за исключением векселей, а также в отчётном году была ликвидирована задолженность по выплате дивидендов. Дополнительные заёмные средства предприятие привлекает в собственный оборот, компенсируя отток имеющихся средств в дебиторскую задолженность. У предприятия отсутствуют долгосрочные кредиты и займы, что понижает финансовую устойчивость предприятия.

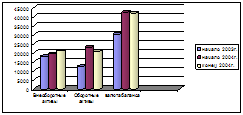

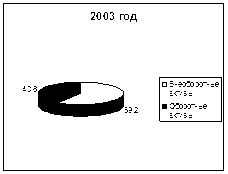

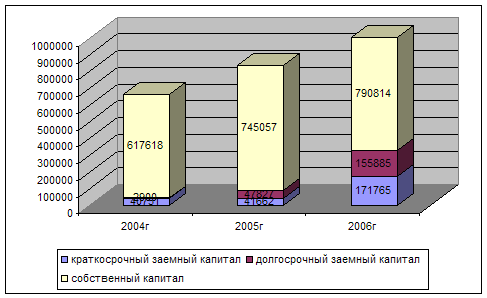

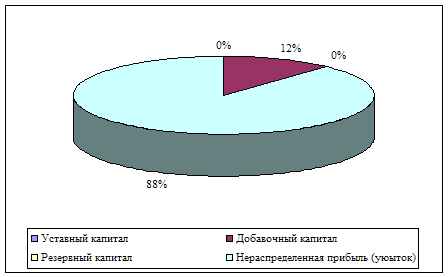

К концу отчётного периода в 40 раз увеличилась статья «Краткосрочные кредиты и займы». Это неблагоприятная тенденция, свидетельствующая об увеличении самого дорогого источника финансирования. Тем не менее, доля краткосрочных кредитов в имуществе 2.83%, то есть их привлечение практически не создаёт угрозу финансовой независимости предприятия. Эти заемные средства привлекались для пополнения запасов товарно-материальных ценностей. Структура капитала ОАО “Курскатомэнергострой” в 1999-2001 г. г. представлена на рис. 9.

Рис. 9. Структура капитала предприятия в 1999-2001 г.г.

На основании показателей бухгалтерского баланса вычислим и сравним коэффициенты финансовой устойчивости организации (табл.2).

Таблица 2

Коэффициенты структуры капитала ОАО “Курскатомэнергострой”

| Показатели | 1999 | 2000 | 2001 |

| 1.Коэффициент соотношения заёмных и собственных средств | 2.7 | 3.06 | 2.32 |

| 2.Коэффициент автономии (независимости) | 0.27 | 0.25 | 0.3 |

| 3. Коэффициент финансовой устойчивости | 0.27 | 0.25 | 0.3 |

| 4. Коэффициент маневренности СК | 0.24 | 0.17 | 0.22 |

| 5. Коэффициент заёмного капитала | 0.73 | 0.75 | 0.7 |

Значение коэффициента соотношения заёмных и собственных средств в течение трёх анализируемых периодов превышает максимально допустимое значение, равное 1,5, и составило к концу 2001 года 2.32. Это свидетельствует о финансовой неустойчивости организации. На каждый рубль собственных средств приходится 2.32 руб. заемных средств. К концу 2001 года финансовая зависимость организации от привлеченного капитала уменьшается, но организация не может покрыть свои запросы за счет собственных источников. Тем не менее в отчетном году произошло уменьшение данного показателя на 0,74 пункта, что позитивно отражает управленческую деятельность предприятия.

Наличие финансовой зависимости характеризуют коэффициенты автономии и концентрации привлеченного капитала, которые свидетельствуют о неблагоприятной финансовой ситуации, то есть собственникам принадлежит только 20 -30 % стоимости имущества организации. К концу года это значение увеличилось до 30%, в то время как финансовая зависимость организации от привлеченного капитала снизилась до 70 %. Данный показатель, как и другие в динамике имеет свойство скачкообразного изменения. Тем не менее, в отчетном 2001 году его значение является максимальным 0,3. Это является положительным моментом развития предприятия в 2001 году, хотя оптимальное значение рассматриваемого показателя 0,5.

Аналогично складывается ситуация с формированием оборотных средств предприятия за счет собственного капитала. Об этом свидетельствует коэффициент маневренности собственного капитала. На конец отчетного года лишь 22% собственных средств являются мобильными, что ниже рекомендуемого значения – не менее 30%. Из таблицы 1 видно, что 2000 год являлся для анализируемого предприятия наиболее неблагоприятным. В этом году значение рассматриваемого коэффициента снизилось на 5 процентных пункта по сравнению с отчетным годом и на 7 пунктов по сравнению с 1999 годом и составило 17%.

Коэффициент финансовой устойчивости равен коэффициенту автономии, так как у предприятия отсутствуют долгосрочные кредиты и займы, что снижает его финансовую устойчивость. Предприятие не кредитуется банками на долгосрочной основе в связи с неплатежеспособностью и финансовой неустойчивостью.

В целом показатели, характеризующие структуру капитала ОАО “Курскатомэнергострой” неудовлетворительны. Хотя в перспективе наметился экономический рост предприятия.

Похожие работы

... , скидки на все виды деятельности, в том числе на организацию новых производств, обучение, консалтинговую помощь в бизнесе и т.п. 2 УПРАВЛЕНИЕ КАПИТАЛОМ НА ПРЕДНРИЯТИИ ОАО «ХЛЕБОКОМБИНАТ «ГЕОРГИЕВСКИЙ» 2.1 Общая характеристика предприятия Акционерное общество «Хлебокомбинат «Георгиевский» является самостоятельным хозяйственным субъектом с правами юридического лица, который, используя ...

... риск ее потери. Знание механизма воздействия финансового левериджа на уровень прибыльности собственного капитала и уровень финансового риска позволяет целенаправленно управлять как стоимостью, так и структурой капитала предприятия. 3. Управление капиталом ОАО "Лукойл" и оптимизация его структуры 3.1 Анализ состава и структуры капитала предприятия В соответствии с Постановлением ...

... непрерывного и ритмичного процесса производства предприятия. Основное назначение фондов обращения состоит в обеспечении ресурсами процесса обращения. 1.2 Показатели эффективности управления капиталом, вложенным в имущество предприятия Бизнес в любой сфере деятельности начинается с капитала, т.е. определенной суммы денежной наличности, за счет которой приобретается необходимое количество ...

... реализованной продукции выросла на 15,16%, что повлекло за собой снижение прибыли от продаж на 22,40%, чистая прибыль сократилась 61,13%, что говорит об не эффективной работе хозяйства. 3. Анализ и управление капиталом в ОАО "Агрофирма птицефабрика "Сеймовская"" 3.1. Анализ структуры капитала Капитал ОАО "Агрофирма птицефабрика "Сеймовская"" представлен двумя составляющими: ...

0 комментариев