ТЕОРЕТИЧЕСКИЕ ОСНОВЫ УПРАВЛЕНИЯ ФИНАНСОВЫМИ РЕЗУЛЬТАТАМИ ДЕЯТЕЛЬНОСТИ ПРЕДПРИЯТИЯ

Сущность, задачи, объекты управления финансовыми результатами

Организация процесса управления финансами на предприятии

МЕТОДОЛОГИЧЕСКИЕ АСПЕКТЫ УПРАВЛЕНИЯ ФИНАНСОВЫМИ РЕЗУЛЬТАТАМИ ДЕЯТЕЛЬНОСТИ ПРЕДПРИЯТИЯ

Существует аналитическая взаимозависимость между силой операционного рычага и запасом финансовой прочности предприятия

Предельный анализ прибыли, издержек и объема производства

УПРАВЛЕНИЕ ФИНАНСОВЫМИ РЕЗУЛЬТАТАМИ ДЕЯТЕЛЬНОСТИ ЗАО «курскрезинотехника»

Управление прибылью производства конвейерной резинотканевой ленты на основе операционного анализа

Оптимизация размеров прибыли, издержек и объемов производства

Управление финансовыми результатами и денежными средствами на основе динамического моделирования

Навигация

Управление финансовыми результатами и денежными средствами на основе динамического моделирования

Управление финансовыми результатами

102489

знаков

12

таблиц

16

изображений

3.4 Управление финансовыми результатами и денежными средствами на основе динамического моделирования

В условиях Российской Федерации переход к рынку сопровождается для многих предприятий попадание в зону хозяйственной неопределенности и повышенного риска. Руководители предприятий, различных форм бизнеса должны в короткие сроки проводить оценку влияния возникших изменений в экономической ситуации на функционирование предприятия, находить новые решения по корректировке деятельности предприятия.

Наибольшему контролю со стороны финансовых менеджеров должно подвергаться состояние денежных средств у предприятия. Поскольку их недостаток может серьезным образом повлиять как на ритмичность работы предприятия, так и оказать в конечном итоге влияние на финансовый результат. Очень важно при решении этой задачи прогнозировать разрывы (лаги) между поступлениями и расходом денежных средств, поскольку это позволит более четко управлять решениями, связанными с взятием краткосрочных кредитов для пополнения оборотных средств.

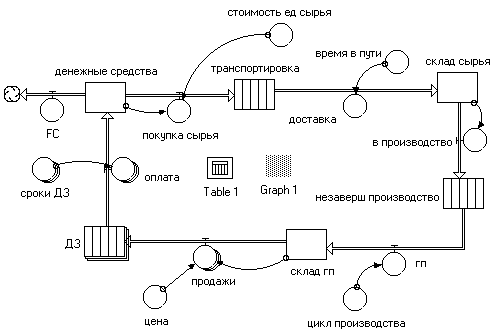

Решить задачу прогнозирования состояния денежных средств предприятия позволяет использование пакета Ithink. Для его использования следует представлять основные стадии кругооборота оборотных средств предприятия: Д – Т … - П - … - Т` - Д`. Попытаемся представить данную схему на пакете динамического моделирования (см. приложение Д рис.1).

Как видим, элементы оборотного капитала являются частью непрерывного потока хозяйственных операций. Покупка приводит к увеличению производственных запасов и оттоку денежных средств; производство ведет к росту готовой продукции; реализация ведет к росту дебиторской задолжности и денежных средств в кассе и на расчетном счете. Этот цикл операций многократно повторяется и в итоге сводится к денежным поступлениям и платежам.

Период времени, в течение которого совершается оборот денежных средств, представляет собой длительность производственно-коммерческого цикла.

Этот период складывается из отрезка времени между уплатой денег за сырье и материалы и поступление денег от продажи готовой продукции. На продолжительность этого периода влияют: период кредитования предприятия поставщиками, период кредитования предприятием покупателей, период нахождения сырья и материалов в запасах, период производства и хранения готовой продукции на складе.

Проанализировав состав нашей модели, мы видим, что явно не хватает элемента – кредиторской задолжности, к тому же при таком подходе ее нелегко учесть, да и на состояние денежных средств предприятия влияют не только платежи по закупке сырья и оплата готовой продукции, а, например, еще и налогообложение. Поэтому разобьем нашу первую модель на отдельные блоки, которые позволят более четко представлять нам совершаемые действия в модели, также попытаемся ее дополнить и предусмотреть обратные связи.

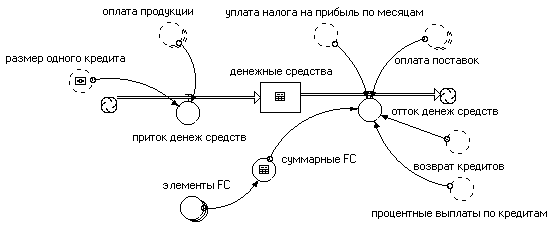

Начнем с самого главного элемента модели – денежные средства, которые формируются двумя потоками – приток денежных средств и отток денежных средств. В ходе построения модели потоки были дополнены формирующими их элементами и конечный результат выглядит следующим образом (см. приложение Д рис.2).

Через формирование денежных средств, проследим всю логику построения модели.

Как видим поток «приток денежных средств» формируется из двух элементов: из оплаты продукции и взятия кредита. «Отток денежных средств» состоит из 5-ти элементов: оплата поставок, уплаты налога на прибыль, возврата кредита, уплаты процентов по кредитам и постоянных затрат, которые несет любая организация.

Каждый из этих элементов входит в состав другой части модели и являются либо одним из формирующих ее элементов, либо выступают в роли промежуточного конечного результата. Рассмотрим их всех по порядку.

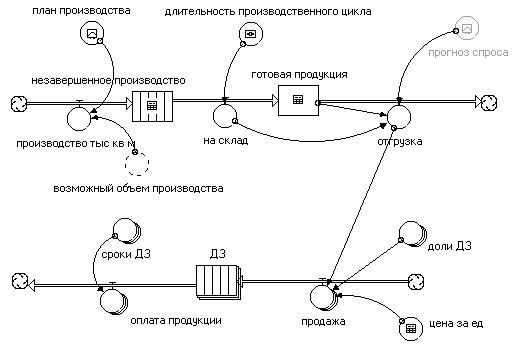

Элемент «оплата продукции» является конечным результатом производственного цикла и цикла реализации продукции (см. приложение Е рис. 1). В данном секторе модели пакет эмитирует производственный процесс и процесс реализации. Стоит отметь, что процесс реализации, т. е. формирование и погашение дебиторской задолжности является многопоточным (предусматривает разные сроки погашения), такое представление помогает приблизиться к реальности, когда разные дебиторы перечисляют средства за потребленную продукцию в разные сроки. Для того чтобы процесс был с обратной связью введен элемент «возможный объем производства», который проверяет количество закупленного сырья и материалов с плановыми потребностями, если их оказываться меньше запланированных, то производственный план уменьшается до возможного. Для большей нелинейности и разнообразия процессов предусмотрено также влияние элемента «прогноза продаж», который позволяет ввести, например, временные лаги (трудности) со сбытом продукции. Элемент «длительность производственного цикла» позволяет нам предусмотреть различное время на изготовление продукции. После реализации товар обретает денежное выражение и распределяется по дебиторской задолжности с различными сроками погашения, такое распределение позволяет осуществить элемент «доли ДЗ», который направляет часть реализованной продукции в тот или иной канал по усмотрению оператора. После оплаты денежные средства непосредственно оказываются на расчетном счете предприятия.

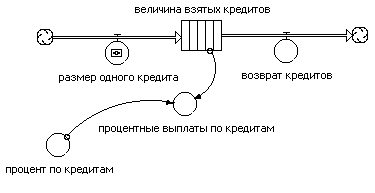

Элемент «размер одного кредита» (см. рис.2 приложение Д) позволяет быстро пополнить денежные средства предприятия, если на взгляд оператора их недостаточно. Если такая операция во время работы модели была совершена, то автоматически подключается сектор «Краткосрочный кредит» (см. рис.2 приложение Е). Как видим три его элемента влияют на состояние денежных средств предприятия. Это уже описанный нами элемент «размер одного кредита», позволяющий пополнить денежные средства, два других наоборот влияют на отток денежных средств с расчетного счета предприятия: элемент «процентные выплаты по кредитам» - списывает каждый месяц со счета предприятия проценты за пользование кредитом; элемент «возврат кредитов» возвращает через три месяца взятый кредит. Нужно отметить, что количество операций по взятию кредита, может быть равно количеству тактов работы модели, который равен 52, т. к. 52 недели в году и регулируется с верхнего уровня управления, который мы не рассматриваем.

Элемент «суммарные FC» представляет собой постоянные затраты предприятия (которые мы находили с помощью метода макс. и мин. точки), которые оплачиваются каждый месяц, т.е. через 4-и недели. Предусмотрено формирование данной величины, как единым числом, так и по элементам – «элементы FC».

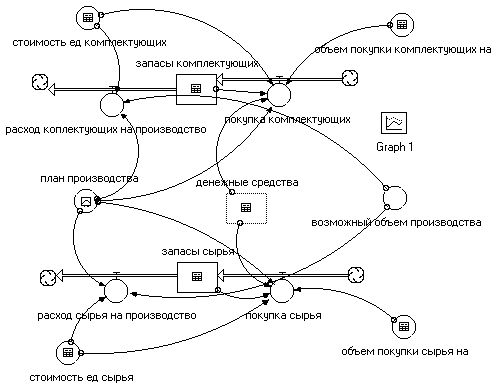

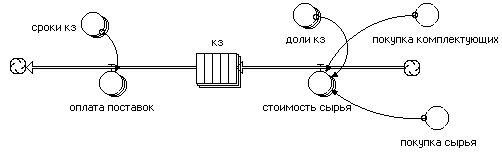

В отличии от описанных элементов, которые могут списывать денежные средства в не зависимости есть ли они на расчетном счете или нет, что иногда приводит к отрицательной величине элемента «денежные средства», элемент «оплата поставок» на прямую зависит от наличия положительной величины денежных средств (см. рис.1 приложение Ж). Это объясняется тем, что мы просто не можем сделать закупки сырья и материалов не оплатив их через некоторый срок, таким образом, модель построена на допущении обязательной 100% оплаты в денежной форме. Рассмотрение бартерных операций требует иного подхода к построению модели или же значительного ее усложнения. Рассмотрев приложение Ж рис.2, видим, что элемент «оплата поставок» является конечным результатом – погашение кредиторской задолженности, как и в случае с дебиторской задолженностью предусмотрен многопоточный метод, так как некоторым поставщикам предприятие не может оттянуть платеж, а с некоторыми можно договориться. Соотношение оплаченных запасов сразу или с некоторой задержкой устанавливается на верхнем уровне по усмотрению оператора, так же как и сроки задержки оплаты. До того как сформируются заявки в кредиторской задолжности модель в секторе «покупка запасов» (см. приложение Ж рис.1) проверит сможет ли предприятие закупить положенный объем запасов сырья и комплектующих. Объем покупки зависит от предусмотренной производственной программы, наличия запасов по сырью и комплектующих на складах, а так же денежных средств. Поскольку редкое предприятие (в России) производит закупки по одной номенклатуре каждую неделю, предусмотрена закупка вперед на некоторое время с помощью элементов «объем покупки … на» их величина предусматривается оператором. Если не удаётся закупить весь объем запасов, то будут направлены все денежные средства для их закупки. При снижение величины запасов ниже страхового автоматически приведет к их закупке (предусмотрено в модели для комфорта работы), если в этот момент времени присутствуют денежные средства. Расход запасов осуществляется в зависимости от производственного плана или их наличии на складах. При достижении на складах по любому из элементов запасов нуля производство автоматически останавливается и возобновиться тогда, когда появятся денежные средства и возможно будет произвести закупку сырья и материалов.

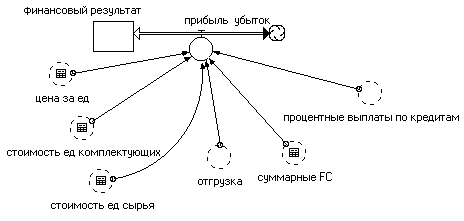

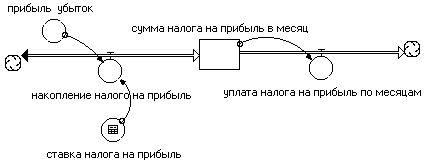

Элемент «уплата налога на прибыль по месяцам» является результатом расчета сразу двух секторов (см. приложение З рис.1 и рис.2). В секторе «формирование финансового результата» производится расчет финансового результата как на каждую неделю (поток «прибыль убыток»), так и суммирование его за всю работу модели (фонд «финансовый результат). Через поток «прибыль/убыток» формируется связь с сектором «налогообложение» (см. приложение З рис.2), в котором суммируется за месяц прибыль подлежащая налогообложению и в конце месяца эта сумма списывается с расчетного счета предприятия (фонд «денежные средства»).

Теперь попытаемся рассмотреть некоторые ситуации, которые позволяет сгенерировать модель.

Применение оптимизационных методов. В управленческом моделировании говорить в целом можно скорее не об оптимальном (в математическом смысле) решении и оптимальных схемах финансовых потоков, а об «оптимизированном» решении. Математический оптимум вряд ли возможен вследствие нечеткой постановки и описательном характере самой задачи. В большинстве случаев в результате реализации технологии реинжиниринга может быть получен не математический оптимум, а существенное улучшение схемы финансовых потоков, организационной структуры или отдельной операции хозяйственной системы относительно исходного положения. Возможность определить правильное направление с примерной постановкой целевых ориентиров – приемлемый подход в большинстве задач стратегического управления и планирования.

заключение

Показатели финансовых результатов характеризуют абсолютную эффективность хозяйствования предприятия по всем направлениям его деятельности: производственной, сбытовой, снабженческой, финансовой и инвестиционной. Они составляют основу экономического развития предприятия и укрепления его финансовых отношений со всеми участниками хозяйственного процесса. Поэтому по нашему мнению, при решении задачи улучшения финансовых результатов стоит ориентироваться не только на увеличение суммарной прибыли, а на рост деловой и хозяйственной активности предприятия в целом. Аргументации этого утверждения и просвещенно проведенное исследование.

Работа состоит из введения, трех основных частей, заключения, списка использованной литературы, приложений.

В первой главе описываются теоретические основы управления финансовыми результатами деятельности предприятия. В основу положено обоснование необходимости управления прибылеоразованием предприятия, поскольку финансовый результат является интегральным показателем всей деятельности фирмы. Для осуществления эффективного управления рекомендуется организация службы финансового менеджмента, как первичной службы для российских предприятий, описаны механизмы реализации данной задачи, а также приоритетные направлений данной службы.

Во второй главе представлены методологические аспекты управления финансовыми результатами. Рассмотренные методы, позволяют управлять финансовыми результатами с точки зрения различных временных периодов: операционный анализ больше подходит к тактическому управлению прибылью; для выбора стратегической линии развития рассмотрен предельный анализ издержек, прибыли и объемов производства; а динамическое моделирование, основанное на потоковых методах, позволяет сочетать два вида управления – оперативное и стратегическое.

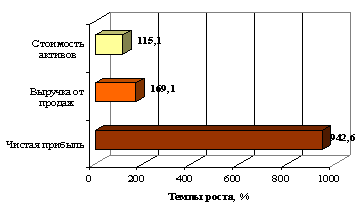

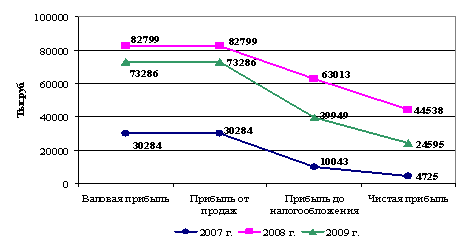

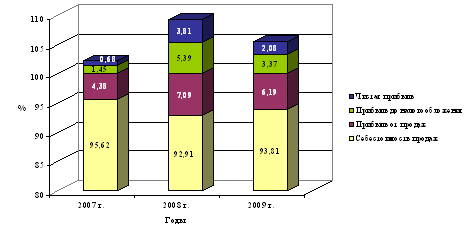

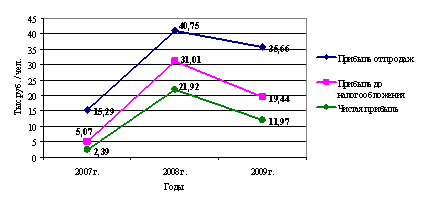

В третьей главе изложено управление финансовыми результатами деятельности ЗАО «Курскрезинотехника». Для более адекватного принятия решений был проведен анализ деятельности ЗАО «Курскрезинотехника» и на его основе выбрано наиболее важное направление в деятельности предприятия – резинотканевая конвейерная лента. Выручка от данного вида продукции составляет 48% в общем объеме выручки предприятия. С учетом ретроспективных данных о деятельности предприятия были применены методы прогнозирования и регрессионного анализа, позволяющие выработать рекомендации по улучшению финансовых результатов.

В целом на основе проведенного исследования по управлению финансовыми результатами деятельности предприятия были получены следующие выводы и разработаны рекомендации:

Управление финансовыми результатами необходимо, так как они позволяют:

· осуществлять стратегические задачи, поддерживать оптимальную структуру и наращивать производственный потенциал предприятия;

· обеспечить текущую финансово-хозяйственную деятельность;

· участвовать хозяйствующему субъекту в осуществлении социальной политики, что улучшает психологический климат на предприятии.

· в рыночных условиях положительных финансовых результатов можно добиться только путем всеобщей реструктуризации управления предприятием, необходима интеграция всех служб и отделов;

Для улучшения финансовых результатов на объекте исследования предлагается осуществить следующие мероприятия.

1) Стремиться увеличить объем производства и сбыта продукции, так как это позволяет оптимизировать издержки и снизить цену на продукцию, что повышает ее конкурентоспособность.

2) Предприятию следует увеличить запас финансовой прочности по цене, поскольку это позволит проводить более разнообразную маркетинговую политику и увеличит страховой запас от риска снижения цены на рынке.

3) Поддерживать ликвидность предприятия, следя за балансом расходов и доходов в каждом конкретном промежутке времени, поскольку их разрыв способен привести к ухудшению ритмичности работы предприятия и в худшем случае к остановке производства, что резко ухудшает конечные результаты работ.

Таким образом, реализация рассмотренного комплекса мероприятий, организация на предприятии службы финансового менеджмента, а также системный подход к управлению финансовыми результатами, позволят повысить эффективность деятельности предприятия, укрепят его позиции на рынке.

приложения

|

Приложение А

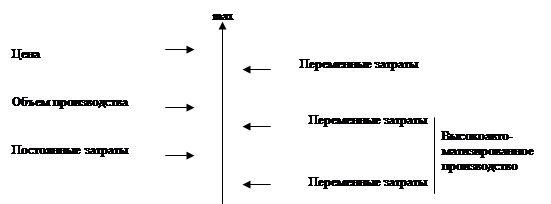

Рис.1 Условная шкала степени влияния факторов на прибыль.

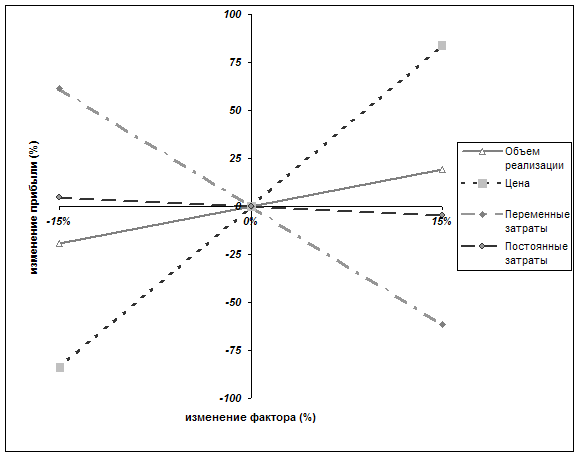

Рис.2 График эластичности прибыли к анализируемым факторам.

Приложение Б

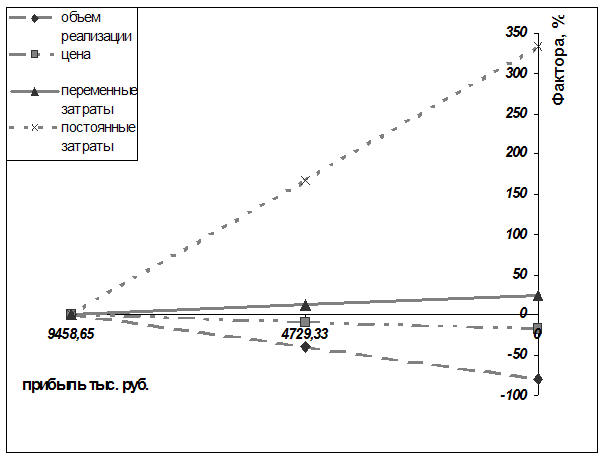

Рис.1 График запаса финансовой прочности по анализируемым факторам.

Приложение В

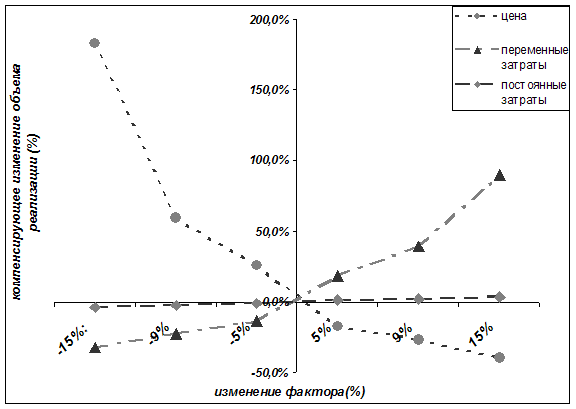

Рис.1 График кривых безразличия прибыли по анализируемым факторам.

Приложение Г

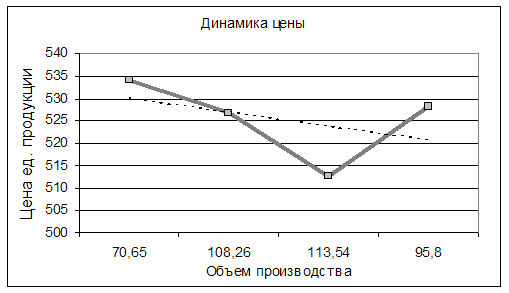

Рис.1 Зависимость цены на единицу от объемов выпуска продукции в 1999 году

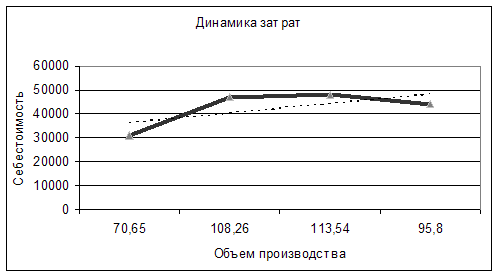

Рис.2 Зависимость издержек на единицу продукции от объемов выпуска в 1999 году.

Приложение Д

|

Рис.1 Примерная модель кругооборота оборотных средств на пакете Ithink.

Рис.2 Сектор «Формирование и расходование денежных средств»

Приложение Е

Рис.1 Сектор «Производство продукции и формирование дебиторской задолжности.

Рис. 2 Сектор «Краткосрочный кредит».

Приложение Ж

Рис.1 Сектор «Покупка запасов».

Рис.2 Сектор «Формирование и оплата кредиторской задолжности»

Приложение З

Рис.1 Сектор «Формирование финансового результата».

Рис.2 Сектор «Налогообложение»

Приложение И

[1] Исходные данные из табл.4

Похожие работы

... единый методологический подход в финансовом планировании, основанный на идее развития рыночных отношений. 2. Главной парадигмой финансового планирования должна стать идея стратегического, а не долгосрочного управления. 3. В рамках стратегического управления финансовое планирование должно включать последовательность документов: стратегический план (система целей), финансовые политики ( ...

... является финансово-хозяйственная деятельность ОАО «СЕВЕР». Предметом исследования является процесс управления финансовыми результатами и доходностью ОАО «СЕВЕР». Основной целью финансового анализа является разработка и принятие обоснованных управленческих решений, направленных на повышение эффективности деятельности хозяйствующего субъекта. Источниками информации для написания курсовой работы ...

... эффективности хозяйственной деятельности предприятия в 2009 году в сравнении с 2007 годом. 3. Основные направления повышения финансовых результатов деятельности предприятия 3.1 Зарубежный опыт управления финансовыми результатами и повышения эффективности деятельности предприятия В условиях рыночной экономики управление финансовыми результатами занимает центральное место в деловой ...

... совокупности позволяет осуществить более полный анализ проблемы и сделать соответствующие выводы. 2 Анализ и оценка финансовых результатов деятельности Государственного унитарного предприятия «УТ-389/29 Главного управления исполнения наказаний Министерства Юстиции Российской Федерации по Свердловской области» 2.1 Краткая характеристика ГУП «УТ 389/29 ГУИН МЮ РФ по Свердловской области» ...

0 комментариев