ТЕОРЕТИЧЕСКИЕ ОСНОВЫ УПРАВЛЕНИЯ ФИНАНСОВЫМИ РЕЗУЛЬТАТАМИ ДЕЯТЕЛЬНОСТИ ПРЕДПРИЯТИЯ

Сущность, задачи, объекты управления финансовыми результатами

Организация процесса управления финансами на предприятии

МЕТОДОЛОГИЧЕСКИЕ АСПЕКТЫ УПРАВЛЕНИЯ ФИНАНСОВЫМИ РЕЗУЛЬТАТАМИ ДЕЯТЕЛЬНОСТИ ПРЕДПРИЯТИЯ

Существует аналитическая взаимозависимость между силой операционного рычага и запасом финансовой прочности предприятия

Предельный анализ прибыли, издержек и объема производства

УПРАВЛЕНИЕ ФИНАНСОВЫМИ РЕЗУЛЬТАТАМИ ДЕЯТЕЛЬНОСТИ ЗАО «курскрезинотехника»

Управление прибылью производства конвейерной резинотканевой ленты на основе операционного анализа

Оптимизация размеров прибыли, издержек и объемов производства

Управление финансовыми результатами и денежными средствами на основе динамического моделирования

Навигация

Предельный анализ прибыли, издержек и объема производства

Управление финансовыми результатами

102489

знаков

12

таблиц

16

изображений

2.2 Предельный анализ прибыли, издержек и объема производства

Основные финансовые показатели: прибыль, рентабельность, капиталоотдача, капиталоемкость продукции, затрат на производство – должны быть увязаны между собой и сбалансированы с показателями производства и реализации продукции в перспективе.

Сбалансированность финансовых показателей с затратами на производство и объемом продаж (реализацию) может быть осуществлена различными способами:

· с помощью составления обобщенной сметы прибылей и убытков и баланса доходов и расходов;

· методом производственной функции (типа функции Кобба – Дугласа), позволяющим прогнозировать ожидаемые показатели хозяйственной деятельности по факторам затрат труда и капитала;

· методом предельного анализа, позволяющего определять величину максимальной прибыли исходя из равенства предельного дохода (прироста выручки на единицу продукта) предельным издержкам (приросту затрат на единицу продукта) и другие.

Особо уделим внимание показателям прибыли.

Величина прибыли предприятие является управляемым параметром. Управлять прибылью необходимо на всех стадиях производственно – коммерческого цикла, начиная от закупок сырья и материалов и кончая сбытом продукции. Эффективность управления прибылью возрастает в направлении, обратном движению производственно – технологического процесса.

Проблема оптимизации прибыли неоднозначна. С одной стороны, прибыль должна быть как можно больше, потому что это финансовый результат, характеризующий достижение конечных целей бизнеса, повышение его инвестиционных возможностей и привлекательности. С другой стороны, показывать в отчетах большую прибыль невыгодно, потому что возрастают налогооблагаемая база и сумма налога. Отсюда возникает проблема оптимизации прибыли.

Оптимизация прибыли осуществляется с помощью различных методов.

Рассмотрим один из них.

Объем производства продукции, цена продукта и издержки (затраты на производство продукции) находятся в определенной функциональной зависимости друг от друга. Поэтому получение максимальной прибыли, возможно, при определенных соотношениях этих величин. При принятии решений, нацеленных на увеличение прибыли предприятия, необходимо учитывать предполагаемые величины предельного дохода и предельных издержек. Предельный доход – это прирост выручки от реализации на единицу прироста количества производимого продукта.

Введем следующие условные обозначения:

Q – количество товара (продукта);

р – цена единицы товара;

Q*р – доход (выручка) от реализации товара;

С – издержки производства (затраты);

R – прибыль от реализации (не учитывающая прочие затраты).

Тогда стремление получить максимум прибыли может быть представлено в формальном виде следующей функцией:

R = (p*Q) – C ®max.

Применение предельного дохода к этой функции дает соотношение:

где

Отсюда следует: чтобы прибыль была максимальна, необходимо равенство предельных издержек и предельных доходов. Это соотношение позволяет найти оптимальный размер объема производства при известных (или заданных) функциях спроса P = f(Q) и издержек C = g(Q).

Проводиться анализ оптимальности объема производства по предприятию. Предварительно делаются необходимые дополнения исходных данных для последующих расчетов (см. табл. 11, с. 35 – 36).

Затем проводиться анализ зависимости между ценой продукта и его количеством и анализ зависимости между издержками и количеством выпускаемой продукции в динамике, что позволяет выбрать для них функции.

После этого проводятся расчеты предельного дохода и предельных издержек по выше описанным формулам, и находиться оптимальный объем выпуска продукции.

Зная размер выпуска, можно определить цену продукта, выручку, прибыль и издержки производства. Результаты расчетов представлены в табл. 11, (правая сторона). В ней сравнивается оптимальный объем выпуска и фактические данные предприятия ЗАО «Курскрезинотехника» за декабрь месяц 1999 года.

Таким образом, через оптимизирование производственной деятельности мы воздействуем на финансовые результаты предприятия.

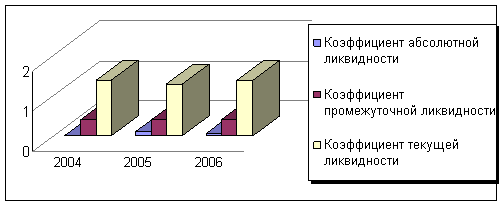

Подводя итоги, можно сказать, что устойчивое финансовое положение предприятия является не подарком судьбы или счастливым случаем его истории, а результатом умелого, просчитанного управления всей совокупностью производственно-хозяйственных факторов, определяющих результаты деятельности предприятия. Теория финансов, предпринимательства и экономики предприятия рассматривает понятие «устойчивое финансовое положение» не только как качественную характеристику его финансов, но и как количественно измеримое явление. Итоговая рейтинговая оценка учитывает все важнейшие параметры финансово-хозяйственной и производственной деятельности предприятия, т.е. хозяйственной активности в целом. При ее построении используются данные о производственном потенциале предприятия, рентабельности его продукции, эффективности использования производственных и финансовых ресурсов, состоянии и размещении средств, их источниках, ликвидность предприятия и др. Поэтому, для того чтобы исследование не было «однобоким», рассмотрим влияние платежеспособности предприятия на его финансовые результаты.

2.3.Анализ взаимосвязи финансовых результатов, движения оборотного капитала и потока денежных средств методом имитационного динамического моделирования.

Итоги анализа финансовых результатов должны быть согласованы с общей оценкой финансового состояния предприятия, которое в большей мере зависит не от размеров прибыли, а от способности предприятия своевременно погашать свои долги, т.е. от ликвидности активов. Последняя зависит от реального денежного оборота предприятия, сопровождающегося потоком денежных платежей и расчетов, проходящих через расчетный и другие счета предприятия. Поэтому желаемая эффективность хозяйственной деятельности, устойчивое финансовое состояние будут достигнуты при достаточном и согласованном контроле за движением прибыли, оборотного капитала и денежных средств.

Основным источником информации для проведения анализа взаимосвязи прибыли, движения оборотного капитала и денежных средств является баланс (ф. №1), приложение к балансу (ф. №5), отчет о финансовых результатах (ф. №2). Особенностью формирования информации в этих отчетах является метод начислений, а не кассовый метод. Это означает, что полученные доходы, или понесенные затраты могут не соответствовать реальному «притоку» или оттоку» денежных средств на предприятии.

В отчете может быть показана достаточная величина прибыли и тогда оценка рентабельности будет высокой, хотя в тоже время предприятие может испытывать острый недостаток средств для своего функционирования. И наоборот, прибыль может быть незначительной, а финансовое состояние предприятия – вполне удовлетворительным. Показанные в отчетности предприятия данные о формировании и использовании прибыли не дают полного представления о реальном процессе движения денежных средств, а значит могут привести к неэффективным управленческим решениям.

Поэтому в некоторых странах в настоящее время отдается предпочтение отчету о движении денежных средств как инструменту анализа финансового состояния фирмы. Такой подход позволяет более объективно оценить ликвидность фирмы, особенно в условиях инфляции и с учетом того, что при составлении других форм отчетности используется метод начисления, т.е. он предполагает отражение расходов независимо от того, получены или уплачены соответствующие денежные суммы.

Мы же попытаемся еще больше усложнить и разнообразить задачу отслеживания платежеспособности и постараемся спрогнозировать ее на каждый момент времени. Для этого применим новые компьютерные технологии, в частности визуальное имитационное динамическое моделирование.

Специфика “потокового” подхода к управлению финансовым механизмом предприятия заключается в планировании и контроле за “движением” финансовых и материальных ресурсов, возникающих в процессе функционирования предприятий, банков, холдингов и финансово-промышленных групп. Причем в виде потоков рассматривается не только движение финансовых ресурсов, но и функционирование всего предприятия в целом. Поставки комплектующих, отгрузка продукции и даже миграция рабочей силы также с успехом могут быть представлены как потоки или серии событий или отдельных операций. В качестве особых потоков выступают управленческие решения, команды и данные о них. Именно в этом направлении развивается современная международная практика управления хозяйственными предприятиями и инженерными системами.

Финансовый менеджмент - одна из сфер повышенной деловой активности, где используются методы и подходы системной динамики, а персональный компьютер с установленным Ithink воспринимается как аналитический инструмент, способный оказать бизнесмену неоценимую помощь в разрешении насущных проблем. На Ithink исследуют и анализируют поток денежных средств при планировании, вырабатывают обоснованные рекомендации при управлении оборотным капиталом, определяют возможности и последствия инвестиций в основные средства, анализируют особенности проведения дивидендной политики и т.д. Следует выделить круг проблем, характерных для нестабильной экономики и теми возможностями, которые Ithink предоставляет по изучению нежелательных и неблагоприятных явлений финансовой жизни, их возможным предсказаниям и предотвращению. Здесь инструменты системной динамики взаимодополняют методы и подходы технического анализа товарных и финансовых рынков, получивших сегодня широкое распространение при решении исключительно актуальных задач прогнозирования последствий финансовых рисков.

Основная особенность нового пакета - визуализация процесса моделирования, при этом модель носит наглядный имитационный характер. Оператор постоянно имеет перед глазами изображение структуры и взаимосвязей моделируемого объекта. В двух словах процесс моделирования в системе Ithink выглядит следующим образом. В окне интерфейса программы формируются структурные элементы, библиотека которых имеется в программе. Между ними устанавливаются взаимосвязи. Текст компьютерной программы формируется автоматически. Оператору остается ввести запрашиваемые переменные и дополнительные зависимости. После этого основа модели уже практически готова для первого тестирования.

Основных типовых структурных элементов немного - всего шесть. Однако в процессе работы выясняется, что этого вполне достаточно, поскольку они весьма универсальны. Структурные элементы изначально наделены определенными свойствами. Они зафиксированы в соответствующем фрагменте программы модели. Взаимодействие между структурными блоками обеспечивается при помощи стрелок, которые проводятся “мышью”. Стрелки указывают направления взаимосвязей и передачи данных между блоками. Характер взаимосвязей вводится в виде формул. Адресация “входа” и “выхода” подпрограмм блоков формируется автоматически в соответствии со стрелками (коннекторами), проведенными оператором на структурной схеме.

В программе имеется три уровня разработки модели, переход между которыми достигается нажатием одной кнопки. Высший уровень несет в основном иллюстративную нагрузку. В нем в виде структурной схемы отражается общая логика модели. Наиболее важным является второй уровень - уровень структурного моделирования. Здесь размещаются структурные элементы и указывается направление потоков и взаимосвязей. На этом уровне оператор “конструирует” модель, формирует ее “картинку”. Программа модели подстраивается автоматически в зависимости от заданной оператором структуры модели.

Текст программы модели содержится на третьем - программном уровне. Он состоит из подпрограмм отдельных структурных элементов. Программа модели автоматически выстраивается из стандартных программных блоков, каждый из которого соответствует типовому структурному элементу. В результате образуется “заготовка” программы модели, в которую можно внести дополнительные формулы и параметры. Изменения и дополнения в текст программы вносятся с помощью специальных диалоговых окон (переход к диалоговому окну возможен и из уровня “структурного моделирования”).

Типовыми структурными элементами являются “конверторы”, “потоки”, “накопители”, “распределители“, “конвейеры”, “печи”. Данные между структурными блоками передаются при помощи стрелок -“коннекторов”.

![]() Коннектор обычно сопряжен с “конвертором”,

Коннектор обычно сопряжен с “конвертором”, ![]() в который вносится та или иная формула. В этом случае коннектор обеспечивает не только передачу, но и преобразование данных. Например, коннектор может нести данные о ставке процента, влияющие на доходы банка.

в который вносится та или иная формула. В этом случае коннектор обеспечивает не только передачу, но и преобразование данных. Например, коннектор может нести данные о ставке процента, влияющие на доходы банка.

"Поток” служит для передачи материала (финансовых ресурсов, сырья, компонентов, заявок или заказов и проч.) между блоками. Вход и выход из блока - всегда поток. В потоке “материал” также может претерпевать требуемые преобразования (для этого в него может вводиться формула).

"Поток” служит для передачи материала (финансовых ресурсов, сырья, компонентов, заявок или заказов и проч.) между блоками. Вход и выход из блока - всегда поток. В потоке “материал” также может претерпевать требуемые преобразования (для этого в него может вводиться формула).

Суть функции “накопителя” отражена в его названии. Матери ал поступает в него из потока, хранится, затем выводится. Сроки и количество хранимого

ал поступает в него из потока, хранится, затем выводится. Сроки и количество хранимого  материала определяется режимом входа и выхода. В финансовых моделях накопитель обычно “сальдирует” входящие и исходящие платежи.

материала определяется режимом входа и выхода. В финансовых моделях накопитель обычно “сальдирует” входящие и исходящие платежи.

"Конвейер” получает материал из потока, хранит его в течение определенного времени (т.е. пока он находится на “ленте” конвейера), затем выгружает. Оператор устанавливает время работы конвейера, его максимальную загрузку, а также ограничение по темпам загрузки (в случае необходимости).

В процессе моделирования особая роль отводится блоку “распределитель”  (или “queu”- очередь). Он способен сформировать последовательность дискретных сигналов, олицетворяющих либо отдельные объекты, либо “порции” какого-либо материала. Порядок входа и выхода определяется принципом FIFO - объект первым поступивший на склад первым его покидает. Это соответствует наиболее распространенному бухгалтерскому принципу учета товарно-материальных запасов. Однако важнейшая особенность элемента “распределитель” в том, что он способен направлять избыточное количество материала “свободным “ или недогруженным объектам в соответствии с установленной очередностью.

(или “queu”- очередь). Он способен сформировать последовательность дискретных сигналов, олицетворяющих либо отдельные объекты, либо “порции” какого-либо материала. Порядок входа и выхода определяется принципом FIFO - объект первым поступивший на склад первым его покидает. Это соответствует наиболее распространенному бухгалтерскому принципу учета товарно-материальных запасов. Однако важнейшая особенность элемента “распределитель” в том, что он способен направлять избыточное количество материала “свободным “ или недогруженным объектам в соответствии с установленной очередностью.

Самый сложный типовой структурный элемент - “печь”. Он предусматривает различные режимы и сроки “переработки” поступивших в него объектов или порций материала. Элемент “печь” предназначен для обработки дискретных данных.

Самый сложный типовой структурный элемент - “печь”. Он предусматривает различные режимы и сроки “переработки” поступивших в него объектов или порций материала. Элемент “печь” предназначен для обработки дискретных данных.

С помощью потоков структурные блоки объединяются в типовые агрегаты, обладающие новыми свойствами. В моделях наиболее часто встречаются комбинации очередь-конвейер, очередь-печь, очередь-конвейер-конвейер и т.д. Блоки могут иметь по несколько “входящих” и “выходящих” потоков. В модель часто закладывается очередность их “включения”. Допускается режим встречного течения потоков.

Важнейший элемент каждой компьютерной модели - механизм ввода-вывода данных. Можно сказать, что в Ithink он почти идеален. Данные могут вводиться в виде графика, управляемого мышью, таблицы или формулы. Исходные данные могут быть также заложены в виде структуры модели или ее элементов. Причем формулы или график могут задаваться не только в зависимости от времени, но и любого параметра модели. Пунктов ввода данных может быть несколько. Процессы могут иллюстрироваться специальными “счетчиками”, выводящими в определенное место окна значение отдельного параметра. “Датчики” в виде графиков и таблиц могут быть “врезаны” в любую точку модели. Аналогично могут “подгружаться” и дополнительные “вводные” данные. Благодаря этому оператор способен контролировать показатели любого фрагмента или структурного блока. Это очень помогает при отладке и тестировании модели и облегчает ее модификацию.

В интерфейсах пакетов имитационного моделирования применяются средства компьютерной мультипликации и другие средства компьютерной графики. Управление осуществляется с помощью зрительного образа реального объекта. Так, финансовые потоки задаются оператором в виде графика, иногда приблизительного. Такой подход создает возможности для быстрой смены различных вариантов стратегии, «нащупывания» наиболее перспективного направления. Визуализация моделирования требует концентрации внимания на наиболее существенных аспектах и параметрах функционирования системы. Обычно необходимо целенаправленное упрощение модели. В то же время потоковые методы способны гарантировать высокую детализацию прогнозов и значительно повысить их достоверность. Они повышают «оперативность» управления большими потоками данных. Такой подход обеспечивает наиболее полное и эффективное применение методов объектно-ориентированного программирования в управлении хозяйственными объектами. Искусство эксперта заключается в умении выделить группу ключевых параметров, позволяющих интерпретировать функционирование объекта в целом и обеспечить «полезную смысловую нагрузку» модели.

С помощью пакета Ithink создаются модели двух различных типов. Чисто вычислительные модели создаются для решения тех или иных расчетных задач. Их задача - облегчить вычисления. Они сравнительно просты, быстро перестраиваются и состоят из небольшого числа блоков. Такими моделями пользуются брокерские фирмы, биржевые специалисты, отделы валютных операций банков. Главное преимущество таких моделей в том, что они исключают необходимость создания громоздких электронных таблиц. С помощью Ithink можно быстро оценивать доходность различных видов финансовых операций, колебания курсов, ставок и т.д. С разработки вычислительных моделей можно начать работу с пакетом Ithink.

Более широкими возможностями обладают имитационные модели. Они обеспечивают целостную картину функционирования объекта в течение определенного времени. Перед разработкой такой модели необходимо продумать ее идею. Рекомендуется произвести разумное упрощение общей постановки задачи, исключить второстепенные детали. Внимание необходимо сконцентрировать на наиболее существенных аспектах функционирования системы. Среди разнообразных функций моделируемого объекта выделяются главные. Так, при анализе кредитных операций банк моделируется как источник кредитных ресурсов, а предприятия - как их получатели. Другие функции пока остаются “за кадром”. В дальнейшем модель может быть расширена. В нее включены не только активные, но и пассивные операции. Возможно создание детализированных моделей.

Как видим, новые офисные технологии способны обеспечить решение многих актуальных задач управления крупными хозяйственными предприятиями. Рассмотрим некоторые специальные методики и аналитические инструменты, которыми могут быть «вооружены» планово-аналитические и проектные отделы, финансовые и маркетинговые службы.

Сразу выделим существо проблемы. Применение визуальных экспертных комплексов – это качественно новый интеллектуальный уровень управления большими хозяйственными системами. Достаточно сказать, что в рамках этого подхода в штаб-квартире компании постоянно поддерживается финансовая модель компании, обеспечивающая целостное, «панорамное» видение финансового состояния и операций группы. Картине функционирования группы придается не только числовая и табличная, но и визуальная (наглядная) форма. Основным методом построения экспертных комплексов подобного типа является технология управления финансовыми и товарными потоками.

Такой подход значительно превосходит по своим возможностям любую аналитическую или финансовую технологию. Аналитический центр компании получает в свое распоряжение беспрецедентный по возможностям и производительности инструмент разработки и оценки финансовых и оперативно-стратегических планов. Модель как бы «схватывает» общую картину функционирования фирмы как хозяйственного единого комплекса. Именно этого часто не хватает нашим руководителям: в больших бюрократических системах общая конкретная картина бизнеса размывается. В данном же случае руководство приобретает и относительно независимый источник информации и оценок работы компании: неувязки и неточности в исходных данных немедленно выявляются при анализе общей картины ее функционирования. Руководство и его доверенные лица получают возможность воочию оценить ситуацию и принять более рациональное решение, что несомненно скажется на конечных финансовых результатах предприятия.

Похожие работы

... единый методологический подход в финансовом планировании, основанный на идее развития рыночных отношений. 2. Главной парадигмой финансового планирования должна стать идея стратегического, а не долгосрочного управления. 3. В рамках стратегического управления финансовое планирование должно включать последовательность документов: стратегический план (система целей), финансовые политики ( ...

... является финансово-хозяйственная деятельность ОАО «СЕВЕР». Предметом исследования является процесс управления финансовыми результатами и доходностью ОАО «СЕВЕР». Основной целью финансового анализа является разработка и принятие обоснованных управленческих решений, направленных на повышение эффективности деятельности хозяйствующего субъекта. Источниками информации для написания курсовой работы ...

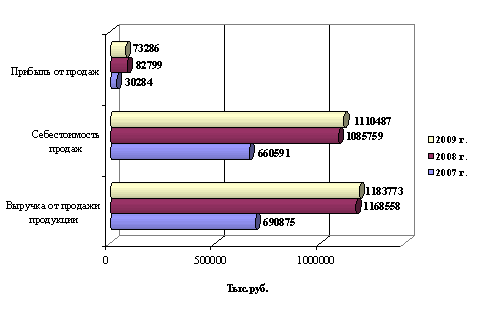

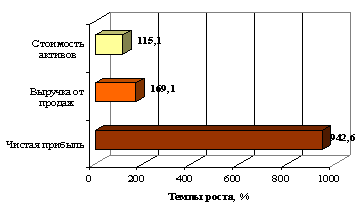

... эффективности хозяйственной деятельности предприятия в 2009 году в сравнении с 2007 годом. 3. Основные направления повышения финансовых результатов деятельности предприятия 3.1 Зарубежный опыт управления финансовыми результатами и повышения эффективности деятельности предприятия В условиях рыночной экономики управление финансовыми результатами занимает центральное место в деловой ...

... совокупности позволяет осуществить более полный анализ проблемы и сделать соответствующие выводы. 2 Анализ и оценка финансовых результатов деятельности Государственного унитарного предприятия «УТ-389/29 Главного управления исполнения наказаний Министерства Юстиции Российской Федерации по Свердловской области» 2.1 Краткая характеристика ГУП «УТ 389/29 ГУИН МЮ РФ по Свердловской области» ...

0 комментариев