Навигация

Система оценки риска и методы их определения

180724

знака

10

таблиц

23

изображения

2.2 Система оценки риска и методы их определения

Целесообразность принятия какого-либо предпринимательского решения, в природе которого изначально заложена определенная степень риска, может быть выявлена путем его анализа и оценки. Это означает, что для эффективной деятельности необходимо не только знать о возможном экономическом риске и сделать его качественный анализ, а и необходимо оценить его, определить его степень.

В экономической теории и практике управление экономическим риском различают количественные и качественные методы оценки.

Количественная оценка экономического риска является дополнением качественной. Она особенно важна, когда существует возможность выбора конкретного управленческого решения из совокупности альтернативных вариантов. Ситуация, при которой хозяйствующий субъект находится перед проблемой выбора одного из двух направлений развития фирмы с разной экономической эффективностью от их реализации, не всегда решается в пользу того направления, которое имеет больший эффект (меньшие затраты и большие результаты) по сравнению с другим. Важное место при принятии решения о выборе отводится и шансам на успешную реализацию каждого из вариантов. Таким образом, возможна и ситуация, когда для предприятия будет целесообразно принять решение о развитии по варианту, экономический эффект от реализации которого будет меньший, но при этом шансы на успех большие (т.е. степень риска по данному варианту будет меньшей по сравнению с другим).

При принятии любого управленческого решения экономическая эффективность от его реализации должна быть скорректирована на степень риска его достижения.

Анализ предпринимательских рисков целесообразно проводить по нескольким основным направлениям, наличие которых обусловлено1:

специфическими особенностями непосредственно субъекта, занимающегося предпринимательской деятельностью;

особенностями внешней среды, в которой он функционирует, и которая находится в процессе постоянного развития.

В наиболее общем виде множественность принципов анализа риска может быть сведена к следующему2:

Величина потерь от разных видов риска независима друг от друга. Данный принцип означает, что в том случае, если один из видов риска переходит в категорию реализованного, то потери в случае реализации других рисков не изменяются (например, если фирма несет убытки из-за того, что было пересмотрено налоговое законодательство, то потери в случае реализации риска инфляции не изменяются);

Реализация определенного вида риска не обязательно увеличивает либо снижает вероятность возникновения другого вида (за исключением форс-мажорных обстоятельств). Взаимосвязь и взаимозависимость большинства экономических процессов не только не вступают в противоречие с этим принципом, а напротив, являются его дополнением;

Максимально возможный ущерб (потери) в случае реализации конкретного риска не должен превышать финансовых возможностей хозяйственного субъекта. Этот принцип основывается на теории оптимального риска, которая предусматривает наличие эффективного риска только в границах собственных активов3.

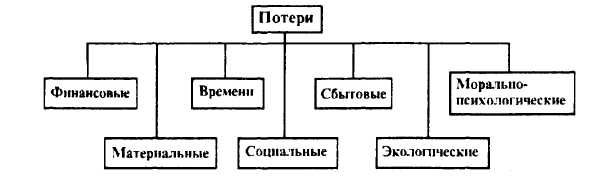

Потери, возникающие в процессе предпринимательской деятельности, в зависимости от их принадлежности к конкретному виду используемых предприятием ресурсов, могут быть подразделены на следующие виды (рис. 2.1):

Финансовые потери — это прямой денежный ущерб, который может быть нанесен предприятию вследствие реализации определенного риска либо группы рисков, (например, снижение объемов реализации товаров или услуг, абсолютное или относительное снижение прибыли, получаемой фирмой и т.д.);

Материальные потери — представляют собой непредусмотренные планом развития предприятия дополнительные затраты или прямые потери производственных фондов (оборудования, площадей, выпущенной продукции, сырья, энергии и т.д.);

Потери времени — это такие потери, которые связаны с нерациональным его использованием вследствие возникновения определенных видов риска. Целесообразно выделить в потерях времени две группы потерь:

Трудовые потери — потери рабочего времени, вызванные случайными обстоятельствами (например, выход из строя оборудования, болезнь работника и т.д.);

Неэффективные потери организации — такие потери, которые возникают в том случае, когда процесс предпринимательской деятельности идет медленнее, чем это было намечено ранее, или норма получения прибыли на вложенный капитал в данной фирме меньше, чем среднеотраслевая или средняя по экономике;

Социальные потери — это такие виды потерь, которые связаны с нанесением ущерба здоровью и жизни людей;

Сбытовые (репутационные) потери — которые связаны с изменением отношения покупателей (реальных или потенциальных) к производимому фирмой продукту в сторону предпочтения других продуктов (например, изменение преференций потребителей к табачной продукции и высококалорийной пище в сторону предпочтения здорового образа жизни);

Экологические потери — это нанесение вреда окружающей природной среде. Данный вид потерь целесообразно классифицировать по степени их воздействия на хозяйственный субъект на прямые и непрямые (косвенные). Тогда прямыми потерями будут те потери, которые возникают непосредственно у предприятия через короткий промежуток времени и оно испытывает на себе их влияние (например, загрязнение воды, которую предприятие потребляет в своем производственном процессе). Непрямые потери возникают в том случае, если вредное воздействие на окружающую среду будет отражено на деятельности предприятия через длительный период времени и опосредованно (например, вредные выбросы в атмосферу, и, как следствие этого, необходимость для предприятия нести большие, по сравнению с прежними периодами времени, расходы на медицинское обслуживание и отдых своих работников);

Морально-психологические потери — это потери, обусловленные тем, что любая фирма является сложной социальной системой, и нарушение равновесия этой системы может привести к нежелательным для нее последствиям (например, текучесть кадров, появившаяся вследствие нездорового психологического климата в коллективе и т.д.).

Рис. 2.1 Виды потерь, возникающие при реализации рисков

Присутствие риска в предпринимательской деятельности означает, что для ее эффективного проведения необходимо наличие предварительно разработанных и реальных планов развития фирмы с учетом вероятностного характера прохождения событий. С этой целью проводится качественный и количественный анализ рисков.

Для качественного анализа риска на практике чаще всего используется экспертные методы, основанные на субъективной оценке ожидаемых параметров деятельности. Эта субъективность является следствием того, что группа экспертов, занимающаяся анализом риска, высказывает собственные субъективные суждения как о прошлой ситуации, так и о перспективах ее развития.

Наиболее часто данный метод применяется при недостаточном количестве информации либо при определении степени риска такого направления предпринимательской деятельности, которое не имеет аналогов, что также не дает возможности анализировать прошлые показатели1.

В наиболее общем виде сущность данного метода состоит в том, что предприятие выделяет определенную группу рисков и рассматривает, каким образом они могут влиять на его деятельность. Это рассмотрение сводится к даче балльных оценок за вероятность возникновения того или иного вида риска, а также к степени его влияния на деятельность фирмы.

Анализ специальной литературы, посвященной данной теме, показал, что существует несколько широко известных и наиболее часто применяемых методик оценки степени риска на основании использования метода экспертных оценок:

методика Швейцарской банковской корпорации;

методика BERI2.

Однако следует отметить, что их специфической особенностью является определение степени риска для экономики всей страны без учета специфики различных направлений предпринимательской деятельности.

Итак, рассмотрим методику Швейцарской банковской корпорации. Данная методика состоит из четырех этапов:

определение основных направлений анализа;

сбор исходных данных, их предварительная группировка и обработка;

процесс непосредственного прогнозирования и определения степени риска по отдельным рассматриваемым элементам (направлениям предпринимательской деятельности);

определение совокупной степени риска.

Схема факторов риска, влияющих на предпринимательскую деятельность, используемая в данной методике, приведена в приложении Г. Как видно из данной таблицы, большинство показателей рассчитываются традиционным образом

Реальный прирост ВНП (валового национального продукта) рассчитывается как скорректированное отношение (на уровень инфляции) изменения ВНП.

Под инвестиционным соотношением внутри страны подразумевается отношение суммы инвестиции к стоимости ВНП. Согласно данной методике оптимальным считается соотношение в 25%.

Эффективность инвестиций или, другими словами, рентабельность инвестиций на протяжении всего анализируемого периода при оптимуме должна быть не менее 20%.

Средний уровень инфляции рассматривается с точки зрения изменения потребительских цен и состава потребительской корзины, что является отражением не только экономической, а и социально-политической ситуации в стране.

Рост денежных поступлений, так же как и остальные показатели, анализируется в динамике. При этом изучаются все денежные агрегаты: наличные средства, средства предприятий и населения на расчетных текущих счетах и депозитах в банках, страховые средства, стоимость ценных бумаг государственного займа.

При анализе уровня реального внутреннего кредита (депозиты граждан в банках) данный показатель корректируется на индекс инфляции.

Для характеристики налогово-бюджетной политики в данной методике используется модель американского математика и политолога Артура Лаффера, согласно которой усилие налогового пресса со стороны государства на предпринимателей негативно отражается на деловой активности в целом и является дестимулятором роста поступлений в государственный бюджет, а в некоторых случаях даже сокращает их.

В данной методике конкурентоспособность рассматривается довольно нетрадиционно и представляет собой конкурентоспособность национальной валюты — динамики ее обменного курса.

Следующая группа показателей связана с анализом торгового баланса по всем видам товаров и услуг (торговый баланс, экспорт товаров и услуг, импорт товаров и услуг, внешнеторговое сальдо, доля экспорта в ВНП).

Концентрация экспорта рассчитывается как доля экспорта основного товара (или группы товаров) в общем объеме экспорта. Данный показатель характеризует зависимость страны от основных потребительских рынков.

Импорт в страну-партнер рассчитывается в абсолютном выражении в тех денежных единицах, которые используются в данной методике.

Остальные показатели, которые анализируются в данной методике, представляют собой оценку возможности страны рассчитываться по своим внешним обязательствам, и являются также отражением политического риска, который определяется по десятибалльной шкале: 1 -3 балла — низкий риск; 4-6 баллов — умеренный риск; 7-9 баллов — высокий риск; 10 баллов — сверхвысокий риск.

После того, когда все показатели рассчитаны, фирма должна решить, какая база должна использоваться для сравнения. Таким образом, вся совокупность данных параметров должна быть рассчитана и для базовой экономики (например, экономики своей собственной страны), после чего и проводится сравнение. Эта идея представляется довольно интересной потому, что при наличии альтернативных вариантов развития внешнеэкономической деятельности в разных регионах есть возможность выбора оптимального варианта.

Данная методика построена таким образом, что существует возможность корректировки результатов первоначального анализа, обеспечивая таким образом ее гибкость.

Однако, основным недостатком методики Швейцарской банковской корпорации является то, что при ее использовании не учитывается специфика определенного направления деятельности. Результатом этого является то, что она может быть эффективно применена, в основном, для анализа степени риска при проведении! внешнеэкономической деятельности фирмы, и выявить риск на уровне государства. На основании данной методики можно судить о финансовой устойчивости экономики, а следовательно, и об уровне деловой активности субъектов хозяйствования.

Другая широко известная методика, для определения степени риска в целом по экономике страны разработана фирмой BERI (Германия). На основании опроса 100 независимых экспертов рассчитывается специальный индекс, на основании которого и делается вывод о степени риска экономики.

Опрос, проводимый по этой методике, состоит из 15 вопросов, каждый из которых имеет максимальный удельный вес (табл. 2.1).

Таблица 2.1

Оценочные критерии индекс BERI

| Оценочные критерии | Максимальный удельный вес, % |

| 1. Политическая стабильность | 12 |

| 2. Отношение к иностранным инвестициям | 6 |

| 3. Степень национализации | 6 |

| 4. Вероятность и степень девальвации внутренней валюты | 6 |

| 5. Состояние платежного баланса | 6 |

| б. Степень развития бюрократии | 4 |

| 7. Темп экономического роста | 10 |

| 8. Конвертируемость валюты | 10 |

| 9. Качество выполнения договоров | 6 |

| 10. Уровень расходов на заработную плату и производительность труда | 8 |

| 11. Возможность пользоваться услугами внутренних и внешних экспертов | 2 |

| 12. Эффективность организации коммуникации | 4 |

| 13. Взаимоотношения между хозяйственными субъектами и государством, связь с общественностью | 4 |

| 14. Условия получения краткосрочных кредитов | 8 |

| 15. Условия получения долгосрочных кредитов | 8 |

Ответам на поставленные вопросы предшествует всесторонний, глубокий анализ. Оценка политической стабильности дается на основании методов вариационного анализа (проводится анализ частоты возникновения и специфики различного рода противоречий общества (например, локальных конфликтов, забастовок и др.). Широко применяются при использовании этого метода регрессионные модели, дисперсионный и (или) пофакторный анализ, тех составляющих, которые влияют на тот или иной параметр.

Такой показатель, как темп экономического роста ВНП, рассчитывается по отдельной шкале (рис. 2.2).

Рис 2.2Оценка темпа экономического риска для индекса Beri

Таким образом, рост ВНП менее чем на 3% в год оценивается на 2,5% в индексе BERI, от 3 до 6% на 5%, от 6 до 10% на 7,5%,более 10% на 10%.

Как и в предыдущей методике, степень развития бюрократии (степень государственного регулирования экономики) оценивается при использовании модели Лаффера. Кроме этого, в данном показателе учитываются и такие параметры, как скорость денежных переводов внутри страны и за ее пределами, осуществление таможенно-контрольных процедур и т.д.

После проведения анализа составляющих индекса BERI экономика той страны, которая имеет более высокое значение индекса, является более стабильной, а следовательно, и менее рискованной.

Объективный недостаток данной методики, также как и предыдущей, состоит в том, что она не учитывает тех рисков, которые могут возникнуть непосредственно при функционировании фирмы. Обе методики носят более глобальный характер, на основании которых можно судить о степени рискованности всей экономики, а не конкретного направления предпринимательской деятельности, которое фирма планирует развивать в данной стране. Таким образом, использовать данные методики целесообразно при проведении внешнеэкономической деятельности.

Что касается специальных методик экспертной оценки степени риска конкретного направления деятельности предприятия, то они должны разрабатываться как с учетом степени риска в данной экономике (основой для этого могут служить методики Швейцарской банковской корпорации и BERI), так и с учетом специфических особенностей данного субъекта хозяйственной деятельности и временного пространства охватываемого анализом.

Применяя метод дерева решений, оценивают значения денежных потоков по нескольким вариантам развития: оптимистический, пессимистический, нормальный. Дерево решений - это сетевые графики, отражающие моменты наступления событий и вероятность получения финансовых результатов. Каждая ветвь дерева - это различные варианты развития. Чем больше разброс значений прогнозируемых критериев, тем более рискованным кажется проект1.

По методу процентной ставки для более рискованных проектов применяют повышенную ставку дисконтирования, под более высокий процент предоставляют кредиты - с учетом премии за риск.

Метод сценариев позволяет перейти от детализированного описания стратегических и оперативных рисков, характерных для каждого вида деятельности предприятия к проработке вероятного, пессимистического и оптимистического вариантов развития. На заключительном этапе перспективного планирования такая оценка риска должна воплощаться в показателях плановых заданий: напряженных - соответствующих оптимистическому сценарию, наиболее реальных (вероятный сценарий) и заниженных (пессимистический сценарий). Кроме того, при разработке сценариев согласовываются стратегические риски развития предприятия в целом и отдельных видов деятельности с оперативными рисками - рисками управления обеспечением, производством и сбытом (Приложение Д).

Количественный анализ риска является одной из важных составляющих процесса эффективного управления фирмой.

Анализ экономической литературы, посвященной данной теме, показал, что в настоящее время наиболее распространенными методами количественной оценки степени риска являются1:

статистический метод;

метод анализа целесообразности затрат;

аналитический метод;

метод использования аналогов.

Статистический метод широко применяется в тех случаях, когда при проведении количественного анализа фирма располагает значительным объемом аналитико-статистической информации по необходимым элементам анализируемой системы за n-количество периодов времени. Во время проведения анализа используются данные, касающиеся результативности осуществления фирмой рассматриваемых действий. При использовании этого метода степень риска выражается через величину среднеквадратического отклонения от ожидаемых величин.

Математическое ожидание данного отражения представляет собой сумму произведений всех ее возможных значений на вероятность их возникновения2:

![]()

![]()

где: М(Х) — математическое ожидание;

Х1, X2, Хn — значения, которые может принимать исследуемый параметр в зависимости от конкретных условий;

P1, P2, Рn — вероятность принятия этих значений. Таким образом, вероятностный смысл математического ожидания конкретного параметра от проведения предпринимательской деятельности состоит в том, что оно приближенно равно среднему арифметическому его наблюдаемых (возможных) значений. Однако, математическое ожидание еще не является полной характеристикой случайной величины. Для более полной ее характеристики необходимо использовать и другие числовые характеристики. Так, для того, чтобы оценить, каким образом будут рассеяны значения выбранного параметра (например, прибыли) от его среднего прогнозируемого значения (т.е. от математического ожидания) целесообразно использовать такую характеристику, как дисперсия. Теория вероятностей определяет дисперсию как математическое ожидание квадрата отклонения1:

![]()

![]()

Величина, при помощи которой можно оценивать рассеяние (отклонение) возможных значений случайной величины от ее среднего значения, называется среднеквадратическим отклонением.

Среднеквадратическое отклонение представляет собой квадратный корень из дисперсии.

Таким образом, экономический смысл среднеквадратического отклонения с точки зрения теории рисков состоит в том, что оно является характеристикой конкретного риска, которая показывает максимально возможное колебание определенного параметра от его среднеожидаемого значения. Данное положение позволяет использовать среднеквадратическое отклонение как показатель степени риска с точки зрения вероятности его реализации. Причем, чем больше величина среднеквадратического отклонения, тем рискованнее данное управленческое решение и, соответственно, более рискован данный путь развития предприятия.

Продемонстрируем расчет математического ожидания, дисперсии и среднеквадратического отклонения на примере деятельности фирмы, которая стоит перед выбором конкретного направления своего развития.

Предположим, что у некоторого предприятия есть возможность выбора стратегии своего развития по одному из двух возможных направлений. При этом первый вариант характеризуется тем, что для его развития фирме необходимо сделать единоразовые инвестиции в размере 100 тыс. грн. Учитывая изменения, которые происходят на рынке, где работает данная фирма, может сложиться четыре варианта ситуаций. При первом варианте фирма может получить прибыль на вложенный ею капитал в данное направление деятельности в размере 40%. Второй и третий варианты одинаковы между собой по результатам и отличаются лишь некоторыми специфическими особенностями, связанными с рекламой. Пренебрегая этими особенностями, установлено, что при реализации данных ситуаций (второго и третьего вариантов) фирма может получить прибыль в размере 10% на вложенный капитал. При четвертом варианте фирма может понести убытки в размере 20% вложенного капитала.

Таким образом, при реализации варианта:

1 — фирма выигрывает 40%;

2 и 3 — фирма выигрывает 10%;

4 — фирма теряет 20%.

Фирма имеет шанс (вероятность) 1 из 4 (или 0,25), что она получит прибыль 40%. Шанс 2 из 4 (или 0,5) на получение 10% прибыли и шанс 1 из 4 (или 0,25), что фирма потеряет 20% вложенного капитала. Таким образом, ожидаемая прибыль от данного вида деятельности с учетом вероятности (математическое ожидание) составит 10%:

Ожидаемая прибыль = (0,25х40)+(0,5х10)+(0,25х(-20))=+10%.

Расчет дисперсии и среднеквадратического отклонения приведен в табл. 2.2

Таблица 2.2

Расчет дисперсии и среднеквадратического отклонения

| Возможный % прибыли | Отклонение от ожидаемой прибыли | Квадрат отклонения | Вероятность | Дисперсия |

| +40 | +30 | 900 | 0.25 | 225 |

| + 10 | 0 | 0 | 0,5 | 0 |

| -20 | -30 | 900 | 0.25 | 225 |

| 450 |

Из данной таблицы видно, что вариация процента прибыли (дисперсия) составляет 450. А квадратный корень из нее, который является среднеквадратическим отклонением, равен 21.

Если бы развитие фирмы и ее будущее было полностью определено, т.е. имело 100% гарантии выполнения, то отклонение от ожидаемой прибыли составило бы 0%. И среднеквадратическое отклонение так же равнялось бы 0. Таким образом, из данного примера видно, что среднеквадратическое отклонение и вариация являются показателями неопределенности и риска. В нашем примере этот риск составляет 21 единицу.

Второе направление развития фирмы, так же как и первое, характеризуется тем, что в ходе его реализации могут возникнуть четыре ситуации, отличие с первым направлением состоит в том, что при этом увеличивается размер прибыли по первым трем вариантам и потери по четвертому. Теперь при реализации варианта:

1 — фирма выигрывает 70%;

2 и 3 — фирма выигрывает 10%;

4 — фирма теряет 50%.

Для данного направления деятельности ожидаемая прибыль (математическое ожидание) составляет так же, как и для первого + 10%, но среднеквадратическое отклонение составляет 42 единицы, что в два раза больше предыдущего значения. Это означает, что второе направление развития фирмы в два раза рискованнее и с точки зрения эффективного управления ей следует сделать выбор первого направления деятельности.

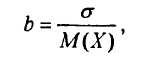

Однако, как видно из приведенного примера, величина среднеквадратического отклонения, являясь характеристикой предпринимательского риска, еще не дает возможности проводить сравнения рискованности направлений деятельности и конкретных ситуаций по признакам (потерям), выраженным в разных единицах (например, финансовыми результатами, которые выражены в денежных единицах и объемом производства, который может быть выражен в натуральных единицах). Теория рисков разрешает данное противоречие путем введения коэффициента вариации.

Коэффициент вариации — это относительная величина, которая рассчитывается как отношение среднеквадратического отклонения к средней арифметической (математическому ожиданию)1:

![]()

где: b — коэффициент вариации,

— среднеквадратическое отклонение.

С помощью коэффициента вариации можно сравнивать даже колебания признаков, выраженных в разных единицах измерения. Коэффициент вариации может изменяться в пределах от 0 до 100%. При этом, чем меньше его значение, тем большая стабильность прогнозируемой ситуации, а, следовательно, и меньшая степень риска и, наоборот, чем больше его значение, тем более высокая степень риска данного мероприятия либо направления деятельности.

Данный пример является показательным для описания методики нахождения степени риска конкретного направления предпринимательской деятельности. Используя ее, субъекты предпринимательской деятельности могут рассчитать степень риска практически для любого направления деятельности, а также для любого портфеля инвестиций или заказов. Для расчета необходимо владеть всеми исходными данными. В большинстве случаев их поиск не представляет особых проблем, за исключением лишь такого параметра, как вероятность.

Нельзя узнать степень вероятности того или иного события, прочитав газету или посмотрев сводку новостей. Аналитическая работа по этому направлению должна начинаться с рассмотрения прошлой вероятности. Однако, при этом следует учитывать и тот факт, что, даже если событие имело большую вероятность в прошлом, это еще не означает, что оно будет иметь такую же вероятность и в будущем. Знание истории событий дает возможность первичного формирования взгляда персонала фирмы, занимающегося данным анализом, на прошлые приоритеты, что особенно важно при формировании различных новых направлений предпринимательской деятельности.

Сущность метода анализа целесообразности затрат2 основывается на том, что в процессе предпринимательской деятельности затраты по каждому конкретному направлению, а также по отдельным элементам, не имеют одинаковую степень риска. Другими словами, степень риска двух разных направлений деятельности одной и той же фирмы неодинакова; и степень риска по отдельным элементам затрат внутри одного и того же направления деятельности также неодинакова. Так, например, гипотетически занятие игорным бизнесом более рискованное по сравнению с производством хлеба и затраты, которые несет диверсифицированная фирма на развитие этих двух направлений своей деятельности, будут также отличаться по степени риска. Даже в том случае, если предположить, что размер затрат по статье "аренда помещений" будет одинаковым по обоим направлениям, то все равно степень риска будет выше в игорном бизнесе. Такая же ситуация сохраняется и с затратами внутри одного и того же направления. Степень риска по затратам, связанным с покупкой сырья (которое может быть доставлено не точно в указанный срок, его качество может не полностью соответствовать технологическим нормам или его потребительские свойства могут быть частично утеряны при хранении на самом предприятии и т.д.), будет выше, чем по затратам на заработную плату.

Таким образом, определение степени риска путем анализа целесообразности затрат ориентировано на идентификацию потенциальных зон риска. Такой подход целесообразен еще и с тех позиций, что дает возможность выявить "узкие места" в деятельности предприятия с точки зрения рискованности, а после разработать пути их ликвидации.

Обобщив накопленный мировой и отечественный опыт анализа1 степени риска при помощи использования метода анализа целесообразности затрат, можно сделать вывод о необходимости использовать при таком подходе градацию затрат на области риска.

Для анализа целесообразности затрат состояние по каждому из элементов затрат должно быть разделено на области риска, которые представляют собой зону общих потерь, в границах которых конкретные потери не превышают предельного значения установленного уровня риска:

область абсолютной устойчивости;

область нормальной устойчивости;

область неустойчивого состояния;

область критического состояния;

область кризисного состояния.

В области абсолютной устойчивости степень риска по рассматриваемому элементу затрат соответствует нулевому риску. Данная область характеризуется отсутствием каких-либо потерь при совершении предпринимательской деятельности с гарантированным получением плановой прибыли, размер которой теоретически не ограничен.

Элемент затрат, который находится в области нормальной устойчивости, характеризуется минимальной степенью риска. Для данной области максимальные потери, которые может нести субъект предпринимательской деятельности, не должны превышать границы плановой чистой прибыли (т.е. той ее части, которая остается у субъекта хозяйствования после налогообложения и всех остальных выплат, которые производятся на данном предприятии из прибыли, например, выплата дивидендов). Таким образом, минимальная степень риска обеспечивает фирме "покрытие" всех ее издержек, и получение той части прибыли, которая позволяет покрыть все налога. Как правило, в условиях рыночной экономики, как было показано ранее, направление, которое имеет минимальную степень риска, связано с тем, что государство является его основным контрагентом. Это может проходить в самых различных формах, из которых основными являются такие, как осуществление операций с ценными бумагами правительства или муниципальных органов, участие в выполнении работ, финансируемых за счет государственного или муниципальных бюджетов, и т.д.

Область неустойчивого состояния характеризуется повышенным риском, при этом уровень потерь не превышает размеры расчетной прибыли (т.е. той части прибыли, которая остается у предприятия после всех выплат в бюджет, уплаты процентов за кредит, штрафов и неустоек). Таким образом, при такой степени риска субъект предпринимательской деятельности рискует тем, что он в худшем случае получит прибыль, величина которой будет меньше ее расчетного уровня, но при этом будет возможность произвести покрытие всех своих издержек.

В границах области критического состояния, которой соответствует критическая степень риска, возможны потери в границах валовой прибыли (т.е. общей сумме прибыли, которая получена предприятием до произведения всех вычетов и отчислений). Такой риск является нежелательным, потому что при этом фирма рискует потерять не просто прибыль, а и не покрыть полностью свои издержки.

Недопустимый риск, который соответствует области кризисного состояния, означает принятие субъектом предпринимательской деятельности такой степени риска, которая предполагает наличие возможности непокрытия всех издержек фирмы, связанных с данным направлением ее деятельности.

Таблица 2.3

Области деятельности предприятия

| Области деятельности фирмы | Абсолютной устойчивости | Нормальной устойчивости | Неустойчивое состояние | Критическое состояние | Кризисное состояние |

| области риска | безрисковая область | область минимального риска | область повышенного риска | область критического риска | область недопустимого риска |

| максимальные потери | полное отсутствие потерь | чистая прибыль | расчетная прибыль | валовая прибыль | выручка от реализации и имущество фирмы |

| Коэффициент b | 0 | 0-25 | 25-50 | 50-75 | 75-100 |

После того, как рассчитан коэффициент b на основании данных прошлых периодов, каждая статья затрат анализируется по отдельности на предмет ее идентификации по областям риска и максимальным потерям. При этом степень риска всего направления предпринимательской деятельности будет соответствовать максимальному значению риска по элементам затрат. Преимущество данного метода состоит в том, что зная статью затрат, у которой риск максимальный, возможно найти пути его снижения (например, в том случае, если максимальная точка риска приходится на затраты, связанные с арендой помещения, то можно отказаться от аренды и купить его и т.п.)

Основной недостаток такого подхода к определению степени риска, так же как и при статистическом методе, состоит в том, что предприятие не анализирует источники происхождения риска, а принимает риск как целостную величину, таким образом игнорируя его мультисоставляющие.

Суть аналитического метода сводится к использованию нескольких взаимосвязанных этапов. На первом этапе осуществляется подготовка к аналитической обработке информации, которая включает в себя:

определение ключевого параметра, относительно которого производится оценка конкретного направления предпринимательской деятельности (например, объем продаж, объем прибыли, рентабельность и т.д.);

отбор факторов, которые влияют на деятельность фирмы, а следовательно, и на ключевой параметр (например, уровень инфляции, политическая стабильность, степень выполнения договоров основными поставщиками предприятия и т.д.);

расчет значений ключевого параметра на всех этапах производственного процесса (НИОКР, внедрение в производство, полное производство, отмирание данного направления деятельности).

Сформированные таким образом последовательности затрат и поступлений дают возможность определить не только общую экономическую эффективность исследуемого направления деятельности, а и выявить ее значения на каждой из стадий.

На втором этапе строятся диаграммы зависимости выбранных результирующих показателей от величины исходных параметров. Сопоставляя между собой полученные диаграммы, можно выделить те основные показатели, которые в наибольшей степени влияют на данный вид (или группу видов) предпринимательской деятельности.

На третьем этапе определяются критические значения ключевых параметров. Наиболее просто при этом может быть рассчитана критическая точка производства или зона безубыточности, которая показывает минимально допустимый объем продаж для покрытия издержек фирмы.

Во время четвертого этапа анализируются на основании полученных критических значений ключевых параметров и факторов, влияющих на них, возможные пути повышения эффективности и стабильности работы фирмы, а следовательно, и пути снижения степени риска, которая определяется одним из предыдущих методов.

Таким образом, преимуществом аналитического метода является то, что он сочетает в себе как возможность пофакторного анализа параметров, влияющих на риск так и выявление возможных путец снижения его степени посредством влияния на них.

Сущность метода использования аналогов состоит в том, что при анализе степени риска определенного направления предпринимательской деятельности целесообразно использовать данные о развитии таких же и аналогичных направлений в прошлом.

Анализ прошлых факторов риска осуществляется на основании информации, полученной из самых различных источников, таких как публикуемые отчеты компаний о своей прошлой деятельности, информации, распространяемой государственными организациями, данных страховых компаний и т.д. Полученные таким образом данные обрабатываются с целью выявления зависимостей между планируемыми результатами деятельности фирмы и учетом потенциальных рисков.

На наш взгляд, объективная трудность при использовании метода аналогий для оценки степени риска состоит в том, что данные прошлых периодов должны применяться в настоящий момент времени без учета того факта, что любое направление предпринимательской деятельности находится в постоянном развитии. Эта опасность наиболее четко видна при рассмотрении производственного направления предпринимательской деятельности. Любой продукт проходит несколько жизненных стадий от его разработки до смерти (снятия с производства). На основании этого можно сделать вывод о том, что наиболее оптимальным является сравнение прошлых и настоящих показателей в границах одной стадии. В противном случае вероятность допущения ошибки при проведении анализа довольно высока.

Целесообразность использования этого метода состоит в том, что если необходимо выявить степень риска по любому инновационному направлению деятельности фирмы, когда отсутствует строгая база для сравнения, лучше знать прошлый опыт хоть и не полностью соответствующий современным условиям, чем не знать ничего.

При проведении комплексного анализа вероятностных потерь, при проведении оценки риска важно не только установить все источники риска, но и выявить, какие источники доминируют. При этом целесообразно классифицировать возможные потери по признаку влияния на деятельность фирмы на определяющие и побочные (косвенные). К определяющим потерям могут быть отнесены такие потери, которые при своем возникновении непосредственно влияют на деятельность предприятия, а к побочным — те, влияние которых на фирму осуществляется опосредованно (например, повышение жизненного уровня населения и, как следствие этого, изменение приоритетов в питании, что может повлечь снижение спроса на так называемые низшие товары).

Кроме этого, логичным является и вычленение случайных составляющих потерь, т.е. тех, расчет которых представляет наибольшую сложность из-за высокой степени неопределенности, и отделение их от систематически повторяющихся (одним из наглядных примеров систематических потерь может служить рост цен в условиях низкой инфляции).

Риск может измеряться, как было сказано ранее, в абсолютном и относительном выражениях.

В абсолютном выражении риск может быть измерен величиной прогнозируемых потерь (убытков), а в относительном выражении он может быть определен как величина убытков, отнесенная к определенной базе. База отнесения убытков может быть выбрана непосредственно самой фирмой в зависимости от ее специфики и вида оцениваемого конкретного риска. Ею могут быть затраты на производство, стоимость основных производственных фондов, активы предприятия, прибыль, численность персонала, стоимость отдельных ресурсов и т.д.

При измерении риска в абсолютном выражении в практике широко применяется упрощенный подход. Его сущность сводится к тому, что оценивается, каким образом влияет степень риска на основные показатели работы фирмы, и на основании данной информации делается вывод о целесообразности принятия данного риска и занятия данным предпринимательством.

Расчет абсолютного значения риска (абсолютного уровня потерь) можно произвести по следующей формуле1:

![]()

![]()

где: Wt — абсолютное значение риска по i-параметру;

Рi — плановое значение i-параметра при благоприятном исходе;

b — расчетное значение степени риска.

Преимуществом данного расчета является то, что в качестве i-го параметра (Pi) можно использовать широкий спектр показателей, по которым фирма прогнозирует убытки в случае реализации определенного риска или группы рисков.

Аналогично может быть произведен и расчет абсолютного уровня нерискуемой части2:

![]()

![]()

где Li, — величина не подвергаемой риску части i-параметра или3

![]()

![]()

На практике часто могут возникнуть ситуации, когда недостаточно знать только лишь величину риска в абсолютном выражении, а его значение необходимо сравнить с определенными показателями, характеризующими деятельность фирмы.

Расчет риска в относительном выражении может быть произведен по формуле1:

![]()

где Ri — относительное значение риска по i-параметру.

Определение относительной величины риска является довольно важной задачей для хозяйственного субъекта также и в силу причин, о которых говорилось в ходе характеристики критериев, используемых при анализе рисков. Неудовлетворенность фирмы в высоком значении риска в абсолютном и относительном выражении является одной из главных причин осознанного принятия ею риска, а в ряде случаев ее отказа от занятия данным видом деятельности, либо побудительным мотивом для внесения изменений в стратегию своего развития.

Похожие работы

... менеджмента. – М.: Дело, 1992. 9. Е. Гайкова, А. Шубин Сколько стоит эффективное управление? / Экономика и жизнь, 11.09.2002 (№172). 10. Лапуста М. Риски в предпринимательской деятельности. –М.: ИНФРА-М, 1998. 11. Шахов В. В. Страхование: Учебник. – М.: 1997, стр. 214-215 12. Лялин В.А., Воробьев П.В. Финансовый менеджмент (управление финансами фирмы). – ...

... . Глава 1. Теоретико-методические аспекты оценки финансового риска. 1.1. Экономическая сущность, содержание, виды финансовых рисков. 1.2. Методы анализа финансовых рисков. 1.3. Оценка финансового риска в планировании деятельности предприятий реального сектора экономики. Глава 2. Оценка хозяйственной ситуации и ее анализ. 2.1. Оценка рисковых вложений капитала и ...

... О. "Мировая практика использования венчурного капитала в экономическом развитии. Электронная промышленность: экономика и коммерция, №3, 1999. План к дипломной работе на тему: "Экономические риски и мотивация инновационной деятельности предприятия" План Срок выполнения % Введение. 20 мая 2000 5 Глава 1. Экономическая категория и сущность рисков. Понятие экономических рисков и ...

... связана с вложением средств в целях получения прибыли на основе сочетания личной выгоды с общественной пользой. В соответствии с трактовкой понятия предпринимательской деятельности, установленной Гражданским кодексом Российской Федерации, можно выделить несколько особенностей предпринимательства: 1. Это самостоятельная деятельность дееспособных граждан. 2. Это не просто самостоятельная, но ...

0 комментариев