Навигация

3.3 Производственные риски

При переходе от административно-командной системы к рыночной экономике большинство предприятий Украины столкнулось с проблемой производственных рисков, которые возникают в процессе научно-исследовательских и конструкторских разработок (НИОКР), производства, реализации и послереализационного обслуживания продукции (услуг).

Производственные риски относятся к внутренним рискам и могут быть подразделены на следующие категории2:

риски НИОКР. Часто эта группа производственных рисков называется техническими рисками;

непосредственно производственные риски;

транспортные риски;

реализационные риски (данная группа рисков часто называется маркетинговыми или коммерческими рисками).

Непосредственно производственные риски, которые представляют собой основную группу производственных рисков, состоят из:

Рисков в процессе разработки стратегии;

Снабженческих рисков;

Рисков нарушения плановых сроков;

Рисков конфликтов с интересами поддержания текущей деятельности фирмы и других ее направлений.

Группа рисков, возникающих в процессе разработки стратегии фирмы, состоит из таких:

риски необоснованного определения приоритетов общей экономической и рыночной стратегии фирмы;

риски неправильного прогноза конъюнктуры на всех или отдельных рынках капитальных закупок и снабжения;

риски неадекватной оценки потребности сферы потребления и собственного производства.

Снабженческие риски состоят из рисков:

ненахождения поставщиков уникальных ресурсов, требуемых для проведения данного направления предпринимательской деятельности;

ненахождения поставщиков при проектируемых ценах закупок;

отказа планировавшихся поставщиков от заключения контрактов на поставку;

необходимости заключения контрактов на условиях, которые отличаются от наиболее приемлемых либо обычных для фирмы и отрасли;

затягивания кампании по организации закупок;

заключения контрактов на объемы текущего снабжения производства, не обеспеченные сбытом готовой продукции.

Группа рисков нарушения плановых сроков состоит из рисков:

несоблюдения запланированного графика расходов;

невыдерживания намечавшегося графика доходов.

Риски, связанные с конфликтами интересов поддержания текущей деятельности фирмы и ее других направлений, состоят из несистемных рисков и будут рассмотрены позже.

Существует довольно большое количество признаков, по которым можно классифицировать транспортные риски. Однако общепринятым в мире является их деление по степени ответственности за них1. Необходимость их вычленения в самостоятельную группу обусловлена наличием транспортных операций на каждом из этапов производственного процесса.

Реализационные риски являются комплексными рисками, которые, с точки зрения предлагаемой нами классификации, можно рассматривать как часть производственных рисков, так и как совершенно самостоятельную группу рисков. Выделение их в обособленную группу целесообразно с той точки зрения, что в условиях перехода Украины к рыночной экономике появляется институт посредников, работающих с довольно высоким уровнем независимости от непосредственного производителя продукции. Таким образом, для таких специализированных посреднических фирм производственные риски существуют отдельно от реализационных и являются лишь одним из источников их возникновения.

Риски НИОКР (технические риски) базируются на том, что в ходе проведения данных работ всегда существует вероятность недостижения желаемых (запланированных ранее) результатов (потерь).

Данная группа рисков может быть вызвана двумя основными группами факторов: объективными и субъективными.

К объективным факторам, влияющим на возможные потери при проведении НИОКР, относятся те факторы, решение которых находится в компетенции фирмы (например, проблемы с финансированием лабораторных исследований, превышение сметы затрат в ходе исследования), недостаточно новое опытное оборудование и т.д.).

Субъективные факторы присутствия технического риска обусловлены причинами, не зависящими от предприятия. В наиболее общем виде причины их возникновения могут быть следующими:

получение отрицательных результатов после проведения научно-исследовательских работ, запланированных и профинансированных заинтересованной фирмой. Возникновение данной ситуации может повлечь за собой отказ фирмы заниматься запланированным ранее направлением предпринимательской деятельности. В таком случае должны быть сделаны значительные коррективы в стратегических планах данного предприятия, а в некоторых случаях и пересмотрены приоритеты;

недостижение запланированных предварительно технических параметров в ходе конструкторских и технологических разработок инноваций. Это представляет значительный риск для фирмы, но следует отметить, что уровень ее потерь при таком исходе будет ниже, чем, если бы был получен отрицательный результат. В этом случае можно говорить об относительных потерях, которые будут равны разнице потерь между отрицательным и полученным результатом;

полученные результаты опережают технические и технологические возможности производства (включая уровень подготовки и переподготовки кадров) необходимые для их освоения, т.е. уровень результатов выше уровня современного состояния производства. При таком исходе потери могут быть аналогичны потерям при отрицательном результате в том случае, если реализация результатов невозможна в максимально допустимые сроки, или, по аналогии со второй причиной, будут составлять разницу между нулевым и полученным результатом;

полученные результаты опережают технические и технологические возможности прогнозируемых потребителей новых продуктов;

возникновение при использовании новых технологий и продуктов побочных или отсроченных по времени проявлений проблем, которые не могут быть решены на современном уровне развития науки и техники (например, проблем взаимодействия с окружающей средой и человеком).

Четвертая и пятая причины возникновения потерь аналогичны по способу разрешения третьей, и уровень потерь в этих случаях будет полностью определяться наличием у фирмы запаса времени для внедрения инновации, либо возможностью ее продажи другим заинтересованным лицам (фирмам).

Следует отметить, что в большинстве случаев объективные факторы присутствия технического риска являются причиной возникновения несистемных рисков, а субъективные — системных.

Степень технических рисков может быть оценена, в основном экспертным методом. Данное заключение основывается на том, что специфика их прогнозирования состоит в недостаточном количестве информации и, как правило, отсутствии аналогичных разработок1.

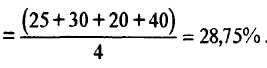

Фирма «РТС», занимающаяся проведением научно-исследовательских и опытно-конструкторских разработок, решает вопрос о целесообразности инвестирования своих средств в новый проект. Предлагаемый к реализации менеджерами фирмы инвестиционный проект стоит 250 тысяч долларов. Прибыль, которая может быть получена в случае успешного завершения проекта, по предварительным оценкам, составит 130 тысяч долларов. Требуется оценить степень риска и ожидаемые результаты данного проекта на основании следующей информации1.

Таблица 3.3

Данные о степени риска прошлых проектов

| Предыдущие проекты | Степень риска (коэффициент b, %) |

| А | 25 |

| В | 30 |

| С | 20 |

| D | 40 |

Таким образом, в задаче, поставленной перед специалистами фирмы, требуется определить степень риска нового научно-исследовательского инвестиционного проекта при условии, что существует довольно значительное ограничение в исходной информации.

Данная задача может быть решена при помощи использования метода аналогов. Это означает, что практически любой инвестиционный проект в сфере науки трудно поддается составлению точных прогнозов по причине их инновационного характера. Другими словами, довольно трудно составить прогноз при значительном дефиците исходных данных, что обусловлено целым рядом причин объективного характера (данные разработки не проводились ранее ни этой фирмой, ни другими фирмами, работающими на данном рынке, не достаточно точно определены сроки получения искомых результатов и т.п.).

В этом случае степень риска данного инвестиционного проекта может быть определена следующим образом. Если предположить, что направленность деятельности данной фирмы практически во все периоды времени одинакова, то, следовательно, можно сделать и предположение о том, что проекты А, В, С и D, имея некоторые отличия, все же были приблизительно одинаковы с точки зрения воздействия на них различных видов рисков. Это обусловлено как сектором, в котором работает данная фирма, так и персоналом, работающим на данной фирме. То есть, в наиболее общем виде степень риска нового инвестиционного проекта может быть рассчитана как среднеарифметическое степеней риска предыдущих проектов. Таким образом, получив степень риска данного проекта 28,75%, можно оценить его предполагаемые финансовые результаты.

Степень риска нового проекта

Стоимость инвестиционного проекта должна быть скорректирована на степень риска в сторону увеличения, что будет составлять:

Прибыль от реализации проекта должна быть также скорректирована на степень риска в сторону ее уменьшения:

![]()

Следует обратить внимание на то, что полученный таким образом результат не является совершенно точным. Однако, если перед любой фирмой будет альтернатива выбора знать что-то или не знать вообще ничего, выбран будет первый вариант.

Уровень технических рисков может быть уменьшен, главным образом, за счет привлечения к инновационным проектам максимального внешнего информационного потенциала, контрагентов из числа лучших научно-технических центров, наиболее передовых производственных, инженеринговых, сервисных и консалтинговых фирм, за счет интернационализации технически рискованных проектов, а также подключения к ним правительственных и межправительственных организаций, контролирующих сферы науки, техники, образования, экологии и др.

Снабженческие риски тесно связаны с непосредственно производственными рисками, и их реализация влечет за собой потери. Далее рассмотрим их сущность и причины возникновения.

Риск ненахождения поставщиков требуемых (или уникальных) ресурсов, в большинстве случаев обусловливается технико-технологическими особенностями производства продуктов. Степень вероятности возникновения этого риска значительно возрастает при условии, если оборудование, необходимое для организации производственного процесса или нестандартные (уникальные) комплектующие изделия, материалы, услуги сами по себе еще требуют разработки и освоения.

Риск ненахождения поставщиков по запланированным ранее ценам может быть вызван несколькими основными причинами. Во-первых, в том случае, если фирма работает в условиях повышенной (более высокой по сравнению с мировым уровнем) инфляции. Во-вторых, в том случае, если происходит непредусмотренный ранее рост цены на используемые материалы (например, удорожание пшеницы вследствие ее неурожая и т.п.). Невозможность применения планируемых ранее цен может выразиться при общем непрогнозировавшемся изменении конъюнктуры на рынке данного вида ресурсов. В-третьих, если в плане деятельности фирмы вообще не проработан (или проработан недостаточно тщательно) вопрос о конкретных фирмах, к которым можно обратиться с предложениями по производству необходимого сырья или материалов.

Риск отказа запланированных ранее поставщиков от заключения контрактов на поставку может возникнуть даже в том случае, если с ними велись предварительные переговоры и была достигнута договоренность (например, подписано намерение о сотрудничестве). Данный вид риска особенно характерен при растягивании сроков переговоров с планируемыми контрагентами.

Риск заключения контрактов на определенные объемы текущего снабжения производства, а в особенности на значительные сроки вперед, при этом не обеспеченные сбытом готовой продукции, является одним из наиболее распространенных видов риска на территории Украины. Его суть состоит в том, что фирма может заказать сырья, материалов, полуфабрикатов и т.п. в количествах больших, чем потребуется для изготовления запланированного ранее объема продукции, которая может быть реализована на рынке. Следствием этого будет то, что фирма либо затоварится, понеся при этом все расходы, которые связаны с производством (подготовка сырья и материалов, затраты на электроэнергию, расходы на содержание и эксплуатацию машин и оборудования, на оплату труда своего персонала и т.д.) либо сократит запланированный ранее объем производства, не использовав всех ресурсов. В любом случае фирма-производитель понесет убытки, связанные с замораживанием ранее затраченных средств. Это особенно актуально в, распространенных у нас, материалоемких производствах с использованием дорогостоящего сырья, где такая ситуация может привести к финансовому краху.

Группа рисков нарушения плановых сроков в наиболее общем виде состоит из риска несоблюдения планового графика расходов и доходов1.

Источники риска несоблюдения планов по проведению расходов фирмы могут быть довольно разнообразными, и целесообразной представляется их классификация по времени проведения на преждевременные и задерживаемые.

Основными из источников риска невыдерживания сроков преждевременной группы являются следующие:

определенные виды расходов, предусмотренные планом развития фирмы в конкретные периоды времени, необходимо сделать ранее намеченного срока по причине возможного изменения в будущем в сторону ухудшения конъюнктуры на рынке;

в силу целого ряда объективных и субъективных причин некоторые из сотрудничающих с фирмой предприятий могут потребовать изменений в системе финансовых расчетов с ними. Требование таких изменений может касаться системы авансовых платежей, этапов оплаты и т.д. При отсутствии альтернативы фирме придется удовлетворить эти требования, что обусловит образование временного дефицита в бюджете предприятия;

Отказ от проведения фирмой данных расходов в неустановленные сроки может явиться причиной разрыва отношений с фирмами-поставщиками, контрагентами, что может довольно пагубно отразиться на деятельности фирмы. Другими словами, потери могут значительно превышать преимущества. Разумеется, что в случае возникновения такой ситуации необходим детальный анализ компенсации отклонений от графика расходов. И идти на них следует только при условии получения положительного результата.

Источники риска невыдерживания сроков расходов, которые относя к задержке реальных расходов, следует рассматривать относительно запланированного графика доходов. Наиболее вероятное время возникновения этой причины риска — это тот этап, когда в бюджет фирмы уже поступили средства, но в силу ряда причин выполнить запланированные ранее расходы не представляется возможным.

Риск невыдерживания запланированного графика доходов обусловлен, с одной стороны, риском невыдерживания графика расходов, а с другой стороны, его причинами могут быть:

ошибки при определении времени поступления доходов;

несоблюдение производственных оперативно-календарных планов;

Реализация данного вида риска способна существенно повлиять на состояние фирмы, что выразится в снижении эффективности ее работы.

1 Гробовой П.Г., Петрова С.Н., Полтавцев С.И. Риски в современном бизнесе. М. - 1994. - С. 87

1 Романов В. Понятие рисков и их классификация как основной элемент теории рисков // Деньги и кредит. 2001. - № 3. - С. 23.

1 Грядов С.И. Риск и выбор стратегии в предпринимательстве. – М. - 1994. - С. 47

2 Кабышев О. Правомерность предпринимательского риска // Хозяйство и право. 1994. № 3. - С. 47

1 Клейнер Г. Б., Тамбовцев В. Л., Качалов Р. М. Предприятие в нестабильной экономической среде: риски, стратегии, безопасность. М. - 1997. – C. 136

1 Осипенко Т. В. О системе рисков банковской деятельности // Деньги и кредит. 2000. № 4. - С. 30.

1 Боков В.В Предпринимательские риски и хеджирование в отечественной и зарубежной экономике. СПб. - 1999. - С. 286

2 Moore P.G. The business of risk. Cambridge. – 1995. – C. 261

3 Черкасов В.В. Деловой риск в предпринимательской деятельности. Киев. 1996г. с. 115

1 Цветкова Е.В., Арлюкова И.О. Риски в экономической деятельности. СПб. 2002. С. 49

1 Устенко О.Л. Теория Экономического риска. Киев. 1997г. с. 72

1 Moore P.G. The business of risk. Cambridge. – 1995. – C. 231

1 Дубров А. М. - Моделирование рисковых ситуаций в экономике и бизнесе. М. – 2000 С. 312

2 Зозулюк А.В. Хозяйственный риск в предпринимательской деятельности. М. – 1995. – С. 89

1 Лапуста М.Г., Шаршукова Л.Г. Риски в предпринимательской деятельности. Москва 1998г. с.81

1 Зозулюк А.В. Хозяйственный риск в предпринимательской деятельности. М. – 1995. – С. 113

1 Устенко О.Л. Теория экономического риска. Киев. 1997г. с. 86-87

1 Половинкин П. Д. Риск в предпринимательской деятельности. М.- 1999. С. 221

Содержание

Вступление 3-5

Раздел 1. Риск как экономическая категория 5-29

1.1 Понятие риска в экономической теории 5-16

1.2 Причины возникновения экономического риска 17-20

1.3 Классификация рисков 20-29

Раздел 2. Организационно-методологические основы в

управлении экономическим риском 30-60

2.1 Основные принципы и этапы управления рисками 30-33

2.2 Системы оценки риска и методы их определения 33-52

2.3 Пути снижения риска в предпринимательской деятельности 53-60

Раздел 3. Оптимизация экономических рисков в экономической деятельности субъектов хозяйствования 61-86

3.1 Оценка рисков в различных сферах хозяйственной деятельности 61-69

3.2 Социально-политические и административно-законодательные риски 69-78

3.3 Производственные риски 78-86

Выводы 87-90

Список использованных источников 91-92

Приложение А

Приложение Б

Приложение В

Приложение Г

Приложение Д

Приложение Е

93

Список использованных источников

Альгин А.П. Грани экономического риска. М. - 1997. - С. 362

Баканов М. -И., Чернов В.А. Анализ коммерческого риска // Бух. Учет 1995 №10.

Балабанов И.Т. Риск-менеджмент. М. - 1998. - С. 152

Бачкаи Т., Месена Д. Хозяйственный риск и методы его измерения. М. - 1979. – С. 364

Беляков А. В. Процентный риск: анализ, оценка, управление // Финансы и кредит. 2001. № 2.

Боков В.В Предпринимательские риски и хеджирование в отечественной и зарубежной экономике. СПб. - 1999. - С. 286

Вентцель Е.С. Теория вероятностей. М. - 1999. – С. 312

Глазунов В.Н. Финансовый анализ и оценка риска реальных инвестиций. М. -1997. – С. 330

Глущенко В. В. Управление рисками. Страхование. М. - 1999. – С. 336

Гранберг А.Г. Статистическое моделирование и прогнозирование. М. – 1995 - С. 220

Гробовой П.Г., Петрова С.Н., Полтавцев С.И. Риски в современном бизнесе. М. - 1994. - С. 292

Грядов С.И. Риск и выбор стратегии в предринимательстве. – М. - 1994. - С. 152

Дубров А. М. - Моделирование рисковых ситуаций в экономике и бизнесе. М. – 2000 – С. 310

Зозулюк А.В. Хозяйственный риск в предпринимательской деятельности. М. – 1995. – С. 184

Кабышев О. Правомерность предпринимательского риска // Хозяйство и право. 1994. № 3.

Кадинская О. А. Управление финансовыми рисками. М. - 2000. – С. 295

Клейнер Г. Б., Тамбовцев В. Л., Качалов Р. М. Предприятие в нестабильной экономической среде: риски, стратегии, безопасность. М. - 1997. – C. 136

Лапуста М. -Г., Шаршукова Л.Г. Риски в предпринимательской деятельности. М. - 1998. – С. 251

Ойгензихт В. Проблема риска в гражданском праве. М. - 1993. – С. 108

Осипенко Т. В. О системе рисков банковской деятельности // Деньги и кредит. 2000. № 4.

Пастюшков А.В. Об оценке финансового риска.// Бух. учет. 1999г. №1.

Первозванский А.А. и Первозванская Т.Н. Финансовый рынок: расчет и риск. К. - 1997. – С. 206

Половинкин П. Д. Риск в предпринимательской деятельности. М.- 1999. – С. 320

Поляк Г.Б. Финансовый менеджмент. М. - 1997. - С. 234

Райзберг. Б.А. Предпринимательство, бизнес, риск. М. - 1993г. - С. 206

Райсберг Б.А. Предпринимательство и риск. М. - 1992. – С.168

Романов В. Понятие рисков и их классификация как основной элемент теории рисков // Деньги и кредит. 2001. № 3

Степанов В.Н. Методология и практика информационно-аналитического обеспечения управления предпринимательскими рисками. М. - 1998. – С. 112

Сумцова Н.В. Экономическая теория. М. – 2000. – С. 665

Татеиси К. Вечный дух предпринимательства. К. – 1992 - С. 203

Упрунович Е. Б. Планирование рисков // Банковское дело. 2001. № 3.

Устенко О.Л. Теория экономического риска. К. - 1997. – С. 310

Хохлов Н.В. Управление риском. М. - 1999. – С. 239.

Цветкова Е.В., Арлюкова И.О. Риски в экономической деятельности. СПб. 2002. – С. 186

Черкасов В.В. Деловой риск в предпринимательской деятельности. К. - 1996г. - С. 225

Черкасов В.В. Проблемы риска в управленческой деятельности. К. 2002. - С. 317

Шумпетер Й. Теория экономического развития (исследование предпринимательской прибыли, капитала, кредита, процента и цикла конъюнктуры). - М. - 1983. – C. 223

Moore P.G. The business of risk. Cambridge. – 1995. – C. 261

Lubatkin M., Rogers R. Systematic Risk and Shareholder Return: A Capital market // Academy of Management Journal. 1997. №4.

Міністерство освіти і науки України

Одеський національний університет ім. І. І. Мечникова

Інститут математики, економіки та механіки

Кафедра теоретичної економіки

ДИПЛОМНА РОБОТА

на тему:

«Управління економічним ризиком в підприємницької діяльності»

Студентки 5 курсу Шумко Олени Анатоліївни

Спеціальність Економічна теорія

Науковий керівник,

ст. викладач Ломачинська І. А

Допущено до захисту

„ ” 2004 р.

Завідувач кафедрою

теоретичної економіки

к.э.н., доцент Доленко Л.Х. Доленко

Одеса -

Похожие работы

... менеджмента. – М.: Дело, 1992. 9. Е. Гайкова, А. Шубин Сколько стоит эффективное управление? / Экономика и жизнь, 11.09.2002 (№172). 10. Лапуста М. Риски в предпринимательской деятельности. –М.: ИНФРА-М, 1998. 11. Шахов В. В. Страхование: Учебник. – М.: 1997, стр. 214-215 12. Лялин В.А., Воробьев П.В. Финансовый менеджмент (управление финансами фирмы). – ...

... . Глава 1. Теоретико-методические аспекты оценки финансового риска. 1.1. Экономическая сущность, содержание, виды финансовых рисков. 1.2. Методы анализа финансовых рисков. 1.3. Оценка финансового риска в планировании деятельности предприятий реального сектора экономики. Глава 2. Оценка хозяйственной ситуации и ее анализ. 2.1. Оценка рисковых вложений капитала и ...

... О. "Мировая практика использования венчурного капитала в экономическом развитии. Электронная промышленность: экономика и коммерция, №3, 1999. План к дипломной работе на тему: "Экономические риски и мотивация инновационной деятельности предприятия" План Срок выполнения % Введение. 20 мая 2000 5 Глава 1. Экономическая категория и сущность рисков. Понятие экономических рисков и ...

... связана с вложением средств в целях получения прибыли на основе сочетания личной выгоды с общественной пользой. В соответствии с трактовкой понятия предпринимательской деятельности, установленной Гражданским кодексом Российской Федерации, можно выделить несколько особенностей предпринимательства: 1. Это самостоятельная деятельность дееспособных граждан. 2. Это не просто самостоятельная, но ...

0 комментариев