Навигация

Пути снижения риска в предпринимательской деятельности

180724

знака

10

таблиц

23

изображения

2.3 Пути снижения риска в предпринимательской деятельности

Очень важно для организации эффективной предпринимательской деятельности своевременно понять и определить возможные зоны возникновения риска.

Вероятность избегания риска требует соответствующего подхода в управлении, который должен охватывать комплекс конкретных мер по необходимому и возможному изменению условии производства и перестройки на этой основе взаимодействия в пространстве и времени трудовых, материальных и других ресурсов производства, либо по перестройке взаимодействия этих ресурсов без изменения условий производства, обеспечивающей достижение требуемых результатов деятельности полразделения. Осуществление такой деятельности всегда связано с возникновением проблем, соответствующих ситуаций, что непременно приводит к риску. Поэтому очень важно попытаться заранее предусмотреть все возможные реакции на ситуацию. Это может быть разработка системы регламентации деятельности фирмы, создание комплексного набора стандартных процедур и т. п.

Экономический риск это многофакторное явление и в полной мере раскрыть эти факторы и направления снижения риска в процессе осуществления предпринимательской деятельности очень трудно. В этой связи остановимся только на основных факторах и направлениях, имеющих большое практическое применение.

Одной из разновидностей экономической деятельности является создание совместных предприятий (СП). Надо помнить и понимать, что для совместных предприятий «ассортимент» и количество рисков значительно увеличивается, так как речь идет о двух и более государствах. Поэтому на создание совместных фирм надо идти с партнерами, которые имеют технические и рыночные возможности внедрения новых технологий. Создание СП является хорошим стимулом к научно-исследовательской деятельности.

Для того чтобы правильно регулировать взаимоотношения партнеров, снизить степень риска в совместной деятельности, надо четко представлять те цели, которые преследует создание совместных предприятий. Сегодня многие специалисты сходятся во мнении, что таких целей, в основном, можно сформулировать пять. Они взаимозависимы, и их необходимо расположить в порядке значимости1:

Увеличение количества качественных товаров на внутреннем рынке с перспективой полного насыщения рынка.

Привлечение передовой зарубежной техники, технологии, использование опыта зарубежных фирм для ведения коммерческих дел на совместных предприятиях.

Значительное повышение качества выпускаемой продукции и постепенный выход на мировой рынок.

Развитие экспортного потенциала страны, создание заделов для выхода на внешние рынки с конкурентоспособными товарами.

Привлечение дополнительных финансовых и материальных ресурсов, привязка западных фирм к местному рынку.

Приобретение фирм, компаний с хорошо налаженной системой внедрения новых технологий или другими преимуществами.

Приобретение – одна из наиболее распространенных способов роста компании. Необходимо помнить, что, прежде всего, следует выделить три рациональных мотива приобретения:

Заполнение пробелов в производственной цепочке.

Инвестирование избыточных средств.

Укрепление делового партнерства.

Часто ошибка покупателей заключается в том, что они недооценивают стратегическое положение и производственные возможности приобретаемого дела. Следовательно, одна из важнейших задач, стоящих перед покупателем, заключается в том, чтобы оценить стратегическую привлекательность приобретаемого дела.

Привлечение внешних конкурентов-экспертов с узкой специализацией, именно в той области, где наиболее вероятен риск.

Внедрение нововведений - это ориентация на определенную узкую категорию потребителей, которые с удовольствием воспринимают нововведения. Это особенно актуально для малого и среднего бизнеса. Но есть исключения - это преуспевающая группа фирм так называемой нишевой (или патентной) специализации. Это поставщики узкоспециальной продукции, общий спрос на которую сравнительно невелик, то есть - ограниченный спрос.

Максимальное использование прошлого опыта, положительной практики.

В области управления слепое копирование положительного опыта, как отечественного, таки зарубежного, невозможно, поскольку для его успешного использования необходимо в первую очередь знание и учет специфики своего предприятия и своих возможностей. Только в этом случае можно избирательно почерпнуть для себя что-то полезное из знакомства с широким спектром управленческих подходов, апробированных и подтвердивших на практике свою эффективность.

Временные и информационные ограничения имеют самое важное значение при принятии решений.

Риск может быть уменьшен за счет диверсификации.

Диверсификация представляет собой процесс распределения инвестируемых средств между различными объектами вложения, которые непосредственно не связаны между собой.

Примером диверсификации может служить хранение свободных денежных средств в различных банках.

Чаще всего диверсификацию рассматривают как эффективный способ снижения рисков в процессе управления портфелем ценных бумаг. Вместе с тем этот метод имеет значительно более широкую область эффективного применения и может использоваться в различных сферах предпринимательской деятельности — промышленном производстве, строительстве, торговле и др.

Так, например, для снижения риска потерь, связанных с падением спроса на определенный вид продукции:

промышленное предприятие осваивает и осуществляет выпуск разных видов продукции;

строительная фирма наряду с основным видом работ осуществляет выполнение вспомогательных и сопутствующих работ, а также принимают меры, позволяющие максимально быстра переориентироваться на выпуск других видов строительной продукции и т.п.

В страховом бизнесе примером диверсификации является расширение страхового поля. Так страхование, например, урожая, строений и т.п. на небольшом пространстве (в случае наступления, урагана и т.п.), может привести к необходимости выплаты больших страховых сумм. Увеличение страхового поля уменьшает вероятность одновременного наступления страхового события.

Примерами диверсификации с целью снижения банковских рисков могут быть:

предоставление кредитов более мелкими суммами большему количеству клиентов при сохранении общего объема кредитования;

образование валютных резервов в разной валюте с целью уменьшения потерь в случае падения курса одной из валют;

привлечение депозитных вкладов, ценных бумаг более мелкими суммами от большего числа вкладчиков и т.п.

Выход за пределы рынка одной страны может уменьшить колебания спроса, а соответствующее увеличение клиентов уменьшает уязвимость проекта (деятельность) при потере одного или нескольких клиентов.

Следует отметить, что не любое разнообразие акций, товаров, услуг, клиентов и т.п. приводит к снижению риска.

Так, например, при снижении деловой активности автомобилестроительных фирм они уменьшат закупку металла у металлургов и т.д.

В этом случае колебания курсов акций указанных фирм будут меняться в одну и ту же сторону. Диверсификация путем приобретения акций указанных компаний бесполезна, т.к. их эффективность будет зависеть от одних и тех же факторов.

Важным условием эффективности принимаемых мер является независимость объектов вложения капитала. Так, например, при планировании разнообразия с целью снижения риска желательно выбирать производство таких товаров (услуг), спрос на которые изменяется в противоположных направлениях, то есть, при увеличении спроса на один товар спрос на другой предположительно уменьшается и наоборот.

Здесь следует помнить, что диверсификация является способом снижения несистематического риска. Как отмечалось, посредством диверсификации не может быть сокращен систематический риск, который обусловлен общим состоянием экономики и связан с такими факторами, как: война, инфляция, глобальные изменения налогообложения, изменения денежной политики и т.п.

Лимитирование представляет собой установление системы ограничений как сверху, так и снизу, способствующей уменьшению степени риска.

В предпринимательской деятельности лимитирование применяется чаще всего при продаже товаров в кредит, предоставлении займов, определении сумм вложения капиталов и т.п. В первую очередь это относится к денежным средствам — установление предельных сумм расходов, кредита, инвестиций и т.п. Так, например, ограничение размеров выдаваемых кредитов одному заемщику позволяет уменьшить потери в случае невозврата долга.

Примером лимитирования является установление высшего размера (лимита) суммы, которую страховщик может оставить на собственном удержании. Превышение этой суммы влечет за собой отказ от страхования или использование таких форм, как сострахование или перестрахование.

Страхование является одним из наиболее распространенных способов снижения рисков.

Сущность страхования состоит в передаче риска (ответственности за результаты негативных последствий) за определенное вознаграждение кому-либо другому, т.е. в распределении ущерба между участниками страхования.

Различают три отрасли страхования1: личное, имущественное и страхование ответственности. В системе страхования экономических рисков преимущественное распространение получили имущественное страхование и страхование ответственности.

Имущественное страхование — это отрасль страхования, в которой объектом страховых отношений выступает имущество в различных видах (строения, оборудование, транспортные средства, сырье, материалы, продукция, поголовье сельскохозяйственных животных, сельскохозяйственные угодья и т.п.) и имущественные интересы.

Наиболее часто имущество страхуется на случай уничтожения или повреждения в результате стихийных бедствий, несчастных случаев, пожаров, болезней, краж и т.п.

Имущественные интересы страхуются на случай недополучения прибыли или доходов (упущенной выгоды), неплатежа по счетам продавца продукции, простоев оборудования, изменения валютных курсов и др.

Одной из специфических форм страхования имущественных интересов является хеджирование — система мер, позволяющих исключить или ограничить риски финансовых операций в результате неблагоприятных изменений курса валют, цен на товары, процентных ставок и т.п. в будущем. Такими мерами являются: валютные оговорки, форвардные операции, опционы и др.

В последние годы все более широкое применение в предпринимательской деятельности находит страхование ответственности.

Страхование ответственности — это отрасль страхования, где объектом выступает ответственность перед третьими лицами за причиненный им ущерб вследствие какого-либо действия или бездействия страхователя.

Ответственность предпринимателя включает широкий спектр ситуаций — от его ответственности за непогашение кредитов до ответственности за экологическое загрязнение, причинение ущерба природе и жителям района от неправильной технологии своей деятельности.

Страхование ответственности предусматривает, в случае причинения страхователем вреда здоровью или имуществу третьих лиц, осуществление страховщиком в силу закона или по решению суда соответствующих выплат, компенсирующих причиненный вред.

Наряду со страхованием риска используются такие его разновидности, как сострахование и перестрахование.

В условиях постоянного увеличения стоимости объектов страхования повышается ценность рисков, принимаемых на страхование. Поэтому наступление страхового события может представляться крайне опасным для страховщика, так как покрытие убытков, связанных с дорогостоящим риском, может потребовать изъятия страховых резервов и даже собственного капитала , т.е. привести его к банкротству. Кроме того, большинство страховщиков не располагают достаточными для покрытия таких убытков финансовыми средствами.

В этих условиях каждый страховщик устанавливает для себя предельный размер страховой суммы, которую он может оставить на собственном удержании.

Если предполагаемая сумма страхования превосходит этот максимум, то страховщик может принять на себя только часть этой суммы, предоставляя страхователю право застраховаться на недостающую сумму у других страховщиков.

Такая форма страхования называется сострахованием.

К недостаткам такого подхода к предупреждению и снижению риска следует отнести необходимость заключения договора страхования с разными страховщиками, как правило, по разным условиям и тарифам. При наступлении страхового события страхователь должен получать от каждого страховщика в отдельности долю страхового возмещения.

Своеобразной формой страхования, на наш взгляд, является перестрахование распределение риска (передача части риска) путем привлечения к участию в содержащем риск проекте более широкого круга партнеров или инвесторов.

Таким примером передачи части риска может быть предоставление кредитов на консорциональной основе, когда для выдачи большой суммы кредита объединяются несколько банков, образуя консорциум.

Резервирование средств, как способ снижения отрицательных последствий наступления рисковых событий, состоит в том, что предприниматель создает обособленные фонды возмещения убытков за счет части собственных оборотных средств.

Как правило, такой способ снижения рисков предприниматель выбирает в случаях, когда, по его мнению, затраты на резервирование средств меньше, чем стоимость страховых взносов при страховании.

По своей сути резервирование средств представляет собой децентрализованную форму создания резервных (страховых) фондов непосредственно в хозяйствующем субъекте. Поэтому резервирование средств на покрытие убытков часто называют самострахованием.

Одной из важнейших характеристик метода резервирования средств, определяющих его место в системе мер, направленных на снижение риска, и область эффективного применения, является требуемый в каждом конкретном случае объем запасов. Поэтому в процессе оценки эффективности, выбора и обоснования вариантов снижения риска посредством резервирования средств необходимо определить оптимальный (минимальный, но достаточный для покрытия убытков) размер запасов.

Анализ рассмотренных выше характеристик различных методов снижения риска позволяет сделать вывод о том, что любое мероприятие, направленное на снижение риска имеет свою «цену». На практике наиболее эффективный результат можно получить лишь при комплексном использовании различных методов снижения риска. Комбинируя их друг с другом в самых различных сочетаниях, можно достичь так же оптимальной соотносительности между уровнем достигнутого снижения риска и необходимыми для этого дополнительными затратами.

1 Кадинская О. А. Управление финансовыми рисками. М. - 2000. – С. 57

2 Черкасов В.В. Проблемы риска в управленческой деятельности. К. 2002. - С. 74

1 Глущенко В. В. Управление рисками. Страхование. М. - 1999. – С. 105

1 Беляков А. В. Процентный риск: анализ, оценка, управление // Финансы и кредит. 2001. № 2. - С. 18

2 Хохлов Н.В. Управление риском. М. - 1999. С. 239.

3 Баканов М.И., Чернов В.А. Анализ коммерческого риска // Бух. Учет 1995г. №10

1 Гробовой П.Г., Петрова С.Н., Полтавцев С.И. Риски в современном бизнесе. М. - 1994. - С. 131

2 Устенко О.Л. Теория экономического риска. К. - 1997г. С. 61

1 Глазунов В.Н. Финансовый анализ и оценка риска реальных инвестиций. М. -1997. – С. 41

1 Гранберг А.Г. Статистическое моделирование и прогнозирование. М. – 1995 - С. 114

2 Вентцель Е.С. Теория вероятностей. М. - 1999г. - с. 135

1 Вентцель Е.С. Теория вероятностей. Москва. 1999г. с. 136

1 Гранберг А.Г. Статистическое моделирование и прогнозирование. Москва. 1995г. с. 113

2 Черкасов В.В. Деловой риск в предпринимательской деятельности. К. - 1996г. - С. 135

1 Lubatkin M., Rogers R. Systematic Risk and Shareholder Return: A Capital market // Academy of Management Journal. 1997. №4. С. 45

1 Пастюшков А.В. Об оценке финансового риска.// Бух. учет. 1999г. №1. – С. 21

2 Пастюшков А.В. Об оценке финансового риска.// Бух. учет. 1999г. №1. – С. 21

3 Там же

1 Там же

1 Черкасов В.В. Проблемы риска в управленческой деятельности. Киев. 2002г. с. 136

1 Глущенко В. В. Управление рисками. Страхование. М. - 1999. – С. 112

86

Раздел 3. Оптимизация экономических рисков в экономической деятельности субъектов хозяйствования

3.1 Оценка рисков в различных сферах предпринимательской деятельности

Как уже отмечалось, все виды рисков взаимосвязаны, и изменение одного вида риска вызывает изменение большинства остальных. Это затрудняет анализ и систематизацию рисков.

Упрощенная схема предпринимательских рисков представлена на рисунке 3.1

Рис. 3.1 Упрощенная схема предпринимательских рисков

Рассмотрим некоторые из приведенных в схеме внешних рисков.

Страновые риски1 это риски, которые непосредственно связаны с интернационализацией предпринимательской деятельности. Они актуальны для всех участников внешнеэкономической деятельности и зависят от политико-экономической стабильности стран — импортеров, экспортеров.

Причинами странового риска могут быть нестабильность государственной власти, особенности государственного устройства и законодательства, неэффективная экономическая политика, проводимая правительством, этнические и региональные проблемы, резкая поляризация интересов различных социальных групп и т.п.

На результаты предпринимательской деятельности могут оказывать влияние, проводимое государством торговое и валютное регулирование, квотирование, лицензирование, изменение таможенных пошлин и т.п.

Валютные риски связаны с изменением валютных курсов. Величина валютного риска связана с потерей покупательной способности валюты, поэтому она находится в прямой зависимости от разрыва во времени между сроком заключения сделки и моментом платежа. Курсовые потери у экспортера возникают в случае заключения контракта до падения курса валюты платежа, потому что за вырученные средства экспортер получает меньше национальных денежных средств. Импортер же имеет убытки при повышении курса валюты, т.к. для ее приобретения потребуется затратить больше национальных валютных средств.

Валютные риски относятся к спекулятивным рискам, поэтому при потерях одной из сторон в результате изменения валютных курсов другая сторона, как правило, получает дополнительную прибыль, и наоборот.

Налоговые риски можно рассматривать с двух позиций – предпринимателя и государства.

Налоговый риск предпринимателя связан с возможными изменениями налоговой политики (появление новых налогов, ликвидация или сокращение налоговых льгот и т.п.), а также изменением величины налоговых ставок.

Следует отметить, что уровень предпринимательского риска: увеличивают не только высокие ставки налогов, но и нестабильность налогового законодательства, когда существует высокая вероятность того, что ставки налогов могут быть изменены, как правило, в строну увеличения. Постоянно вносимые поправки и дополнения являются источником риска, лишают предпринимателей уверенности в надежности своей деятельности.

Налоговый риск государства состоит в возможном сокращении поступлений в бюджет в результате изменения налоговой политики и/или величины налоговых ставок.

Как показала практика, государство оказывается заинтересованным в установлении таких ставок налогообложения, которые бы:

с одной стороны, не препятствовали развитию предпринимательства;

с другой стороны, обеспечивали максимальное поступление средств в бюджет.

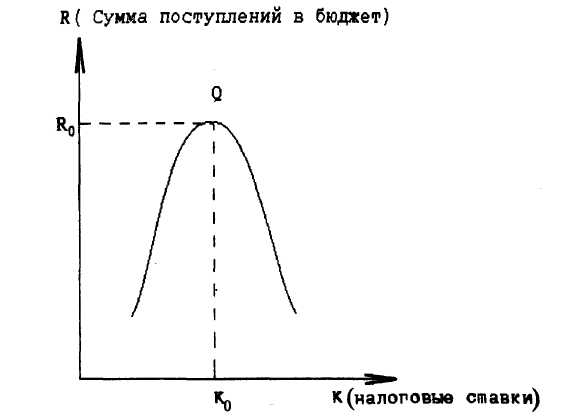

Простейшим примером, иллюстрирующим зависимость поступлений в бюджет от величины ставок налогообложения, является кривая Лаффера1 (рис. 3.2). Данная кривая наглядно показывает, что по мере роста налоговых ставок (К) общая сумма поступлений в бюджет (R) растет. При этом значению ставки Ко соответствует максимальный объем финансовых средств, отчисляемых в виде налогов в бюджет Ro = Q.

После прохождения значения Q= f (Ko) последующее увеличение ставок К ведет не к росту налоговых поступлений, а к их сокращению.

Рис. 3.2 Зависимость поступлений в бюджет от величины ставок налогообложения (кривая Лаффера)

Происходит это в силу того, что дальнейшее увеличение налогов подрывает заинтересованность предпринимателей в наращивании объемов производства, увеличивает факты прямого и косвенного уклонения от уплаты налогов (сокрытие факта предпринимательской деятельности, занижение доходов и прибыли и др.), заставляет предпринимателей переносить свой бизнес в государства с более либеральным налоговым законодательством.

Для исключения подобных нежелательных для государств последствий во всех развитых странах законодательство устанавливает предельные ставки налогов на доходы предпринимателей

Конечно, модель последствий увеличения размеров налоговых ставок, которая представлена кривой Лаффера, является достаточно упрощенной. В действительности при осуществлении практики налогообложения и выработки оптимальных налоговых ставок государственным органам приходится сталкиваться с различными частными и непростыми случаями, которые учитываются при разработке налоговой сетки.

Риск форс-мажорных обстоятельств — риск стихийных бедствий (природные катастрофы: наводнения, землетрясения штормы и др. климатические катаклизмы), войны, революции путчи, забастовки и т.п., которые мешают предприниматели осуществлять свою деятельность. Поскольку наступление форс мажорных обстоятельств не зависит от воли предпринимателя в соответствии со ст. 79 Конвенции ООН о договорах купли продажи стороны освобождаются от ответственности по контрактам в случае наступления форс-мажорных обстоятельств.

Возмещение потерь, вызванных форс-мажорными обстоятельствами, осуществляется, как правило, посредством страхования сделок в специализированных страховых компаниях.

Рассмотрим некоторые из внутренних рисков, приведенных на схеме.

Наряду с внешними рисками, не зависящими от предпринимателя, существенное влияние на предпринимательскую деятельность, оказывают внутренние риски, которые в значительной степени определяются ошибочными решениями, принимаемыми предпринимателем, вследствие его некомпетентности.

Основными причинами внутренних рисков являются: отсутствие профессионального опыта предпринимателя, слабые общеэкономические знания руководства и персонала фирмы, финансовые просчеты, плохая организация труда сотрудников нерациональное использование сырья и оборудования, утечка конфиденциальной информации по вине служащих, плохая приспосабливаемость фирмы к переменам в окружающей рыночной среде, недостаток знаний в области маркетинга и др.

Влияние этих причин особенно отчетливо просматривается на примере организационного и ресурсного рисков.

Организационный риск1 — риск, обусловленный недостатками в организации работы. Основными причинами организационного риска являются:

низкий уровень организации:

ошибки планирования и проектирования;

недостатки координации работ;

слабое регулирование;

неправильная стратегия снабжения;

ошибки в подборе и расстановке кадров;

недостатки в организации маркетинговой деятельности:

неправильный выбор продукции (нет сбыта);

товар низкого качества; неправильный выбор рынка сбыта;

неверное определение емкости рынка;

неправильная ценовая политика (залеживание товара);

неустойчивое финансовое положение.

Ресурсный риск2 это такой риск, основными причинами которого являются: отсутствие запаса прочности по ресурсам в случае изменения ситуации; нехватка рабочей силы; нехватка материалов; срывы поставок; нехватка продукции.

Отсутствие запаса ресурсов в случае изменения ситуации (изменение оплаты труда, изменения пошлин и налогов, хищения, повышенный брак, порча товаров, изменения требований к ведению предпринимательской деятельности и др.) приводит к увеличению сроков реализации проекта и, как следствие, к его удорожанию, а в наиболее сложных случаях — к его провалу (ликвидации) со всеми вытекающими из этого последствиями.

Наглядными примерами такого обстоятельства дел могут служить долгострои, объекты незавершенного строительства и др.

Портфельный риск1. В процессе функционирования любой фирмы приходится решать трудную задачу определения размера и сферы приложения инвестиций. Такая задача возникает при наличии у фирмы или отдельного предпринимателя свободных денежных средств.

Основная трудность состоит в отсутствии общепринятого механизма инвестирования.

Существенную помощь в деле инвестирования предпринимателям оказывает широко применяемая западными фирмами система управления портфелями ценных бумаг.

Портфелем инвестора называется совокупность ценных бумаг, держателем которых он является.

Портфельный риск заключается в вероятности потери по отдельным типам ценных бумаг, а также по всей категории ссуд.

Для создания портфеля ценных бумаг достаточно инвестировать деньги в какой-либо один вид финансовых активов. Однако, вложив деньги в акции одной компании, инвестор оказывается зависимым от колебания ее курсовой стоимости.

Если он вложит свой капитал в акции нескольких компаний, то эффективность, конечно, также будет зависеть от курсовых колебаний, но только не каждого курса, а усредненного. Средний же курс, как правило, колеблется меньше, поскольку при повышении курса одной из ценных бумаг курс другой может понизиться, и колебания могут взаимно погаситься.

Такой портфель с разнообразными ценными бумагами носит название диверсифицированного.

Такой портфель значительно снижает диверсификационный (несистематический) риск, который определяется специфическими для данного инвестора факторами. Основными факторами, оказывающими влияние на уровень диверсификационного риска, являются наличие альтернативных сфер вложения финансовых ресурсов, конъюнктура товарных и фондовых рынков, забастовки и др.

Наряду с диверсификационным (несистематическим) существует недиверсификационный (систематический) риск, который не может быть сокращен при помощи диверсификации.

Систематический риск связан с изменением цен на акции, их доходностью, текущим и ожидаемым процентом по облигациям, ожидаемыми размерами дивиденда, вызванными обще-рыночными колебаниями. Он обусловлен общим состоянием экономики, который связан с такими факторами, как: война; инфляция; глобальные изменения налогообложения; изменения денежной политики и др.

Совокупность систематических и несистематических рисков называют риском инвестиций.

Кредитный риск1, или риск невозврата долга — это риск неуплаты заемщиком основного долга и процентов по нему в соответствии со сроками и условиями кредитного договора. Этот риск может быть связан с сомнением насчет обоснованности оказанного доверия, т.е. с недобросовестностью заемщика — с его попытками намеренного банкротства или другими попытками должника уклониться от выполнения обязательств (в т.ч. легальными способами, например: в договоре отсутствует срок платежа, платежи после поставки товара), а также с возможной недостаточностью размеров обеспечения, т.е. с опасностью невольного банкротства из-за того, что расчеты заемщика на получение дохода не оправдались.

Причинами невольного банкротства могут быть:

спад производства и (или) спроса на продукцию определенного вида;

невыполнение по каким-либо причинам договорных отношений;

трансформация ресурсов (чаще всего по времени); форс-мажорные обстоятельства.

Риск кредитования зависит от вида предоставляемого кредита:

по срокам кредиты бывают кратко-, средне- и долгосрочные; по видам обеспечения — обеспеченные и необеспеченные;

по виду дебитора — промышленные, персональные; по направлению использования — промышленные, инвестиционные, на формирование оборотных средств, сезонные, на устранение временных трудностей, на операции с ценными бумагами и др.;

по размеру — мелкие, средние, крупные.

Основным методом снижения риска является анализ финансовой состоятельности и платежеспособности заемщика, а также получение залога или других видов гарантий выполнения условий кредитного соглашения.

Инновационный риск1 связан с финансированием и применением научно-технических новшеств. Поскольку затраты и результаты научно-технического прогресса растянуты и отдалены во времени, они могут быть предвидены лишь в некоторых, обычно широких пределах.

Инновационный риск воспринимается как объективная и неизбежная реальность.

Так, мировой опыт свидетельствует2, что доля получения предполагаемых результатов на стадии фундаментальных исследований обычно не превышает 10%3. Доля прикладных научных разработок составляет 80%.

Опыт наиболее развитых стран показывает, что там нет негативного отношения к отрицательным результатам. Заранее допускается, что даже при жестком отборе, в ходе которого отвергается 80-90% предложений, все же из оставшихся проектов, получивших финансирование за счет инновационных фондов, до 15-30% проектов может закончиться неудачей.

В принципе у создателей новых видов техники и технологии есть два пути. Один — медленный и осторожный: здесь идут на минимальный риск, предпочитают путь частичной модернизации действующих конструкций и технологий. С точки зрения современных требований такой путь бесперспективен, т.к. он в конечном итоге компрометирует идею ускорения НТП и вгоняет экономику в обременительные и неэффективные расходы.

Другой путь создания новой техники — ориентация на мировой рынок. Он труден, рискован, однако ведет к созданию принципиально новых технологических систем, техники последнего поколения, дающей наивысшую производительность труда. Практика показывает, что инновационный риск неизбежен. Поэтому зачастую на западе практикуется безвозмездное пожертвование исследовательским организациям, а венчурные фирмы, занимающиеся практическим освоением новых технологий, имеют налоговые льготы, а также поощряются путем предоставления государственной помощи.

Похожие работы

... менеджмента. – М.: Дело, 1992. 9. Е. Гайкова, А. Шубин Сколько стоит эффективное управление? / Экономика и жизнь, 11.09.2002 (№172). 10. Лапуста М. Риски в предпринимательской деятельности. –М.: ИНФРА-М, 1998. 11. Шахов В. В. Страхование: Учебник. – М.: 1997, стр. 214-215 12. Лялин В.А., Воробьев П.В. Финансовый менеджмент (управление финансами фирмы). – ...

... . Глава 1. Теоретико-методические аспекты оценки финансового риска. 1.1. Экономическая сущность, содержание, виды финансовых рисков. 1.2. Методы анализа финансовых рисков. 1.3. Оценка финансового риска в планировании деятельности предприятий реального сектора экономики. Глава 2. Оценка хозяйственной ситуации и ее анализ. 2.1. Оценка рисковых вложений капитала и ...

... О. "Мировая практика использования венчурного капитала в экономическом развитии. Электронная промышленность: экономика и коммерция, №3, 1999. План к дипломной работе на тему: "Экономические риски и мотивация инновационной деятельности предприятия" План Срок выполнения % Введение. 20 мая 2000 5 Глава 1. Экономическая категория и сущность рисков. Понятие экономических рисков и ...

... связана с вложением средств в целях получения прибыли на основе сочетания личной выгоды с общественной пользой. В соответствии с трактовкой понятия предпринимательской деятельности, установленной Гражданским кодексом Российской Федерации, можно выделить несколько особенностей предпринимательства: 1. Это самостоятельная деятельность дееспособных граждан. 2. Это не просто самостоятельная, но ...

0 комментариев