Навигация

Финансовый анализ в угледобывающем предприятии

127286

знаков

9

таблиц

1

изображение

Введение

В настоящее время, с переходом экономики к рыночным отношениям, повышается самостоятельность предприятий, их экономическая и юридическая ответственность. Резко возрастает значения финансовой устойчивости субъектов хозяйствования. Все это значительно увеличивает роль анализа их финансового состояния: наличия, размещения и использования денежных средств.

Результаты такого анализа нужны, прежде всего, собственникам, а также кредиторам, инвесторам, поставщикам, менеджерам и налоговым службам. В данной работе проводится финансовый анализ предприятия именно с точки зрения собственников предприятия, т. е. для внутреннего использования и оперативного управления финансами.

Главная цель данной работы – исследовать финансовое состояние предприятия ОАО "Хакасуглепром" на основании форм бухгалтерской отчетности с 1 января 1998года по 1 июля 2000 года, выявить основные проблемы финансовой деятельности и дать рекомендации по выходу предприятия из кризисного состояния.

Исходя из раскрытия цели, поставлены следующие задачи:

; дать характеристику бухгалтерского учета и бухгалтерской отчетности как элемента, обеспечивающего пользователей информацией для оценки финансового состояния и принятия решений;

; провести анализ методов оценки и прогнозирования финансового состояния, по мнению различных авторов;

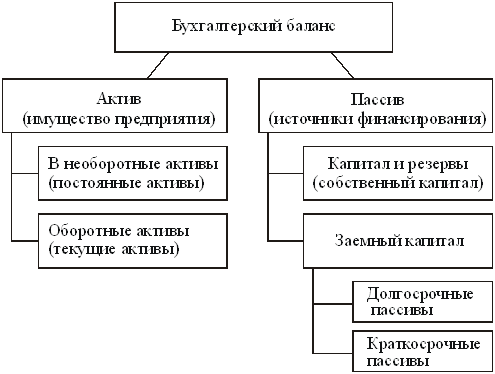

; дать анализ показателей, характеризующих статику и динамику финансового состояния на основе бухгалтерской отчетности: бухгалтерского баланса и отчета о прибылях и убытках;

; провести анализ имущества предприятия и источников его формирования, рассчитать показатели оборачиваемости с целью выявления эффективности финансово-хозяйственной деятельности предприятия;

; провести анализ ликвидности, прибыли и рентабельности и выявить факторы, повлиявшие на их величину;

; дать анализ финансовой устойчивости и выявить факторы устойчивой работы предприятия с целью разработки мероприятий по улучшению финансово - хозяйственной деятельности.

При проведении данного анализа были использованы следующие приемы и методы:

1. горизонтальный анализ

2. вертикальный анализ,

3. анализ коэффициентов (относительных показателей),

4. сравнительный анализ.

Объектом исследования является бухгалтерская отчетность ОАО "Хакасуглепром" за полугодие 1998, 1999, 2000 гг., а именно:

· бухгалтерский баланс (форма № 1 по ОКУД),

· приложение к бухгалтерскому балансу (форма № 5 по ОКУД)

· отчет о движении денежных средств (форма № 4 по ОКУД)

· отчет о прибылях и убытках (форма № 2 по ОКУД)

Предмет исследования - финансовые процессы предприятия и конечные производственно - хозяйственные результаты его деятельности.

ОАО “Хакасуглепром” было зарегистрировано в декабре 1994 года и начало функционировать с января 1995 года. С 15 июня 1999 года введено внешнее наблюдение и на данный период предприятие находится в стадии внешнего управления.

Основным видом деятельности является реализация угля. ОАО “Хакасуглепром” является по организационно-правовой форме открытым акционерным обществом (на момент образования организационно-правовая форма была - ”закрытое акционерное общество”).

Внешние и внутренние пользователи нуждаются в информации о финансовом состоянии предприятия. Собственников, совладельцев и первых руководителей предприятия, например, больше всего интересует прибыльность и ликвидность предприятия; для менеджеров наиболее важной является информация о сумме и норме прибыли, достаточности денежных средств, себестоимости и рентабельности отдельных изделий. Потенциальным инвесторам, банкирам, поставщикам необходима информация о финансовых перспективах предприятия в будущем, о ликвидности и платежеспособности организации. Поэтому данные оценки финансового состояния на основе данных бухгалтерского учета и отчетности имеют большое практическое значение.

1. Информационная база для оценки финансового состояния

1.1. Бухгалтерский учет как система, обеспечивающая пользователей информацией для принятия эффективных решений

Учет это установление наличия чего-нибудь, его измерение с количественной и качественной стороны. Количественная сторона выражается числами, а качественная - восприятием. На каждом предприятии формируется три вида учетной информации: оперативная - обстоятельно описывающая хозяйственные операции, управленческая - используемая в процессе планирования, исполнения и контроля за ходом производства, финансовая - используемая как для руководства, так и для внешних пользователей. Система, обеспечивающая руководителей и специалистов предприятия производственной информацией для принятия эффективных решений (управленческий учет) и обеспечивающая инвесторов информацией для оценки деятельности предприятия (финансовый учет), называется бухгалтерским учетом.

Бухгалтерский учет представляет собой упорядоченную систему сбора, регистрации и обобщения информации в денежном выражении об имуществе, обязательствах организаций и их движении путем сплошного, непрерывного и документального учета всех хозяйственных операций.

Каждый свершившийся факт или операция в производстве, оформленные документом, называется хозяйственной операцией. Бухгалтерский учет в целом представляет собой систему записей, классификации и суммирования определенным образом в денежном выражении тех взаимодействий и событий, которые имеют отношение к финансам, а также преобразование их результатов. Это система контроля за хозяйственной деятельностью отдельных предприятий с целью получения о них текущих и итоговых данных.

Бухгалтерский учет обязаны вести все организации, находящиеся на территории РФ, а также филиалы и представительства иностранных организаций, если иное не предусмотрено международными договорами РФ.

Основными задачами бухгалтерского учета являются:

n формирование полной и достоверной информации о деятельности организации и ее имущественном положении;

n обеспечение информацией, необходимой внутренним и внешним пользователям бухгалтерской отчетности для контроля за соблюдением законодательства РФ при осуществлении организацией хозяйственных операций и их целесообразностью, наличием и движением имущества и обязательств, использованием материальных, трудовых и финансовых ресурсов в соответствии с утвержденными нормами, нормативами и сметами;

n предотвращение отрицательных результатов хозяйственной деятельности организации и выявление внутрихозяйственных резервов обеспечения ее финансовой устойчивости.

Пользователи информации различны, цели их конкурентны, а нередко и противоположны. Классификация пользователей бухгалтерской отчётности может быть выполнена различными способами:

1) пользователи, внешние по отношению к конкретному предприятию; сами предприятия (точнее их управленческий персонал); собственно бухгалтеры;

2) администрация организации, сторонние пользователи информации с прямым финансовым интересом; сторонние пользователи информации с непрямым (косвенным) финансовым интересом.

Администрацию организации представляют совет директоров, высший управленческий персонал, менеджеры, руководители и специалисты подразделений.

Представители администрации являются одними из основных пользователей бухгалтерской информации. Ее состав для каждого представителя определяется в зависимости от функций и уровня должности, занимаемой представителем. Собственников, совладельцев и первых руководителей организации, например, больше всего интересуют прибыльность и ликвидность организации (соотношение платежных средств и обязательств). Для менеджеров наиболее важной является информация о сумме и норме прибыли, достаточности денежных средств, себестоимости и рентабельности отдельных изделий и т.п.

Основными критериями при определении состава информации для каждого работника администрации являются:

ее соответствие функциям работника;

стоимость информации;

необходимость соблюдения коммерческой тайны.

Сторонними пользователями бухгалтерской информации с прямым финансовым интересом являются потенциальные инвесторы, банки, поставщики основных средств, производственных запасов и другие кредиторы. По данным отчетности они делают выводы о финансовых перспективах в будущем, о ликвидности и платежеспособности организации.

Сторонними пользователями бухгалтерской информации с косвенным финансовым интересом являются налоговые органы, казначейства, Контрольно-ревизионное управление Минфина РФ, аудиторские фирмы, Госкомстат, Пенсионный Фонд, Фонд социального страхования и Государственный фонд занятости РФ, органы, уполномоченные управлять государственным и муниципальным имуществом, органы планирования экономики и другие пользователи.

Налоговые органы и казначейство, в отличие от других сторонних пользователей информации, имеют право пользоваться не только отчетной, но и всей другой учетной информацией, необходимой для проверки правильности уплаты федеральных, республиканских и местных налогов.

Представителям Пенсионного фонда, Фонда социального страхования и Государственного фонда занятости предоставляется информация, необходимая для проверки правильности отчислений в указанные фонды.

Сторонние пользователи, имеющие право на использование всей или части внутренней учетной информации, обязаны хранить коммерческую тайну организации.

Бухгалтерский учет можно разделить на синтетический и аналитический.

Бухгалтерский учет состоит из счетов, на которых отражаются обобщенные данные об имуществе и обязательствах организации. Счета, на которых имущество организации, ее обязательства и хозяйственные процессы отражаются в обобщенном виде, называются синтетическими. К ним относятся счета «Основные средства», «Материалы», «Уставный капитал», «Расчеты по оплате труда» и др. учет, осуществляемый на синтетических счетах, называется синтетическим. Он ведется только в денежном выражении.

Для оперативного руководства хозяйственной деятельностью, а также для контроля за сохранностью собственности обобщающих данных, получаемых с помощью синтетического учета, недостаточно. Для получения детальных, подробных, расчлененных данных об объектах бухгалтерского учета применяют аналитические счета. Счета, на которых отражаются детальные данные по каждому отдельному виду имущества, обязательств организаций и процессов, называются аналитическими. Аналитические счета открываются в дополнение к синтетическим с целью их детализации и получения частных показателей по каждому отдельному виду имущества, обязательств организаций и процессов. Следовательно, между синтетическими и аналитическими счетами существует прямая связь, которая проявляется в следующем: остатки и обороты синтетического счета должны быть равны остаткам и оборотам всех аналитических счетов, открытых в дополнение своего синтетического счета. Каждую хозяйственную операцию, записанную по дебету или кредиту синтетического счета, отражают в той же сумме соответственно на дебете или кредите нескольких аналитических счетов, открытых в дополнение своего синтетического счета.

Бухгалтерский учет ведется организацией непрерывно с момента ее регистрации в качестве юридического лица до реорганизации или ликвидации в порядке, установленном законодательством РФ. Организация ведет бухгалтерский учет имущества, обязательств и хозяйственных операций путем двойной записи на взаимосвязанных счетах бухгалтерского учета, включенных в рабочий план счетов бухгалтерского учета. Все хозяйственные операции и результаты инвентаризации подлежат своевременной регистрации на счетах бухгалтерского учета без каких-либо пропусков или изъятий.

Все хозяйственные операции, проводимые организацией, должны оформляться оправдательными документами. Эти документы служат первичными учетными документами, на основании которых ведется бухгалтерский учет. Первичные учетные документы принимаются к учету, если они составлены по форме, содержащейся в альбомах унифицированных форм первичной учетной документации, а документы, форма, которых не предусмотрена в этих альбомах, должны содержать следующие обязательные реквизиты:

а) наименование документа;

б) дату составления документа;

в) наименование организации, от имени которой составлен документ;

г) содержание хозяйственной операции;

д) измерители хозяйственной операции в натуральном и денежном выражении;

е) наименование должностей лиц, ответственных за совершение хозяйственной операции и правильность ее оформления;

ж) личные подписи указанных лиц.

Первичный учетный документ должен быть составлен в момент совершения операции, а если это не представляется возможным непосредственно после ее окончания. Первичные и сводные учетные документы могут составляться на бумажных и машинных носителях информации.

Регистры бухгалтерского учета предназначены для систематизации и накопления информации, содержащейся в принятых к учету первичных документах, для отражения на счетах бухгалтерского учета и отчетности. Регистры бухгалтерского учета ведутся в специальных книгах, на отдельных листах и карточках, в виде машинограмм, полученных при использовании вычислительной техники, а также на магнитных лентах, дисках, дискетах. Хозяйственные операции должны отражаться в регистрах бухгалтерского учета в хронологической последовательности и группироваться по соответствующим счетам бухгалтерского учета.

В соответствии с первым международным стандартом основополагающими бухгалтерскими принципами являются: продолжение деятельности, преемственность (постоянство) учетной политики и начисления. Все эти принципы с введением в учетную практику Положения «Учетная политика предприятия» (1 января 1995 г) применяются и в отечественной практике.

Наряду с основополагающими в западных странах используются и другие учетные принципы:

· оценки имущества и обязательств;

· двойной записи хозяйственных операций;

· осторожности;

· существенности;

· доброкачественности информации.

Методы оценки (денежного выражения) имущества и обязательств не жестоко регламентированы в международных нормах. Основой большинства из них является метод «исторической оценки», т.е. оценки на дату совершения операции. Принцип двойной записи хозяйственных операций имеет такое же назначение, как и в отечественном учете.

Принцип осторожности предопределяет тактику поведения фирмы по отношению к возможному риску. Он обязывает учитывать все факторы, которые могут оказать влияние на финансовое положение фирмы. Одним из конкретных проявлений данного принципа является асимметричный учет прибылей и убытков, т.е. прибыль отражается в учете после совершения операций, а убыток - с момента возникновения предположения о его возможности. Для покрытия таких убытков предусматривается создание специальных резервов.

Принцип существенности помогает определить тактику поведения фирмы по выбору порядка списания материальных ценностей и отдельных затрат на себестоимость продукции. Например, относительно дешевые предметы списываются как затраты того периода, когда они куплены, хотя сами могут служить длительное время.

Принцип доброкачественности информации ориентирует на обеспечение ее достоверности с целью отражения реального финансового положения.

Рассмотрение отечественных и зарубежных учетных принципов позволяет сделать вывод о том, что многие из них являются общими для обеих учетных систем (двойная запись на счетах, соблюдение в течение года политики, правильность отнесения доходов и расходов к отчетным периодам и др.) С введением в учетную практику положения «Учетная политика предприятия» (с 1 января 1995г), отечественный бухгалтерский учет перешел на использование международных бухгалтерских принципов.

Система бухгалтерского учета, существовавшая в условиях планируемой экономики, была обусловлена общественным характером собственности и потребностями государственного управления экономикой. Изменение системы общественных отношений, а также гражданско-правовой среды предопределяет необходимость адекватной трансформации бухгалтерского учета. Цель реформирования системы бухгалтерского учета - приведение национальной системы бухгалтерского учета в соответствие с требованиями рыночной экономики и международным стандартам финансовой отчетности.

Одним из шагов выполнения Программы реформирования было принятие в декабре 1999г. положений по бухгалтерскому учету (ПБУ 9/99 «Доходы организации» и ПБУ 10/99 «Расходы организации»), которые устанавливают правила формирования в бухгалтерском учете информации о доходах и расходах коммерческих организаций в соответствии с международными стандартами.

В январе 2000 г. приняты положения по бухгалтерскому учету (ПБУ 11 от 13.01.2000г «Об утверждении положения по бухгалтерскому учету «Информация об аффилированных лицах», ПБУ 12 от 27.01.2000 г «Об утверждении положения по бухгалтерскому учету «Информация по сегментам»). Практически данные положения тесно перекликаются с Законом РФ «О конкуренции и ограничении монополистической деятельности на товарных рынка», если ПБУ 11/2000 раскрывает информацию о взаимодействиях (любых коммерческих взаимодействиях Общества и круга лиц, имеющих право контролировать Общество, то ПБУ 12/2000 раскрывает информацию об участии Общества и его зависимых и (или) дочерних Обществ на товарных рынках в денежном выражении.

Похожие работы

... по данным публичной финансовой отчетности, составляют: - анализ абсолютных показателей прибыли; - анализ относительных показателей рентабельности; - анализ финансового состояния, рыночной устойчивости, ликвидности баланса, платежеспособности предприятия; - анализ эффективности использования заемного капитала; - экономическая диагностика финансового состояния предприятия и рейтинговая оценка ...

... использования активов предприятия. В 2008 г. на предприятии была получена прибыль. Такая тенденция является свидетельством улучшения производственно- хозяйственной деятельности предприятия и его финансового состояния в целом. В заключение необходимо добавить, что в целях достижения высоких результатов деятельности предприятия руководству необходимо разработать мероприятия, направленные на ...

... , но и затруднен выбор общей стратегии развития, адекватной сложившимся реалиям. Улучшение качества управления требует развития и совершенствования методологического и методического обеспечения анализа финансового состояния предприятия и планирования его деятельности. Основные факторы, ослабляющие возможность стабилизации работы многих российских предприятий, связаны, с одной стороны, с плохой ...

... направленных на выявление резервов повышения эффективности хозяйствования. 2. Анализ Хозяйственной Деятельности на примере ОАО «Сода» По исходным данным проведем Анализ Хозяйственной Деятельности на предприятии ОАО «Сода» (табл.1). В ходе анализа рассмотрим основную сферу ОАО «Сода» - производство неорганических химических веществ, по выпуску кальцинированной соды. 2.1 Общие сведения ...

0 комментариев