Навигация

Экспресс-анализ финансового состояния

127286

знаков

9

таблиц

1

изображение

1. Экспресс-анализ финансового состояния.

Его целью является наглядная и простая оценка финансового благополучия и динамики развития хозяйствующего субъекта. В процессе анализа В.В. Ковалев предлагает рассчитать различные показатели и дополнить их методами, основанными на опыте и квалификации специалиста.

Автор считает, что экспресс-анализ целесообразно выполнять в три этапа: подготовительный этап, предварительный обзор финансовой отчетности, экономическое чтение и анализ отчетности.

Цель первого этапа - принять решение о целесообразности анализа финансовой отчетности и убедиться в ее готовности к чтению. Здесь проводится визуальная и простейшая счетная проверка отчетности по формальным признакам и по существу: определяется наличие всех необходимых форм и приложений, реквизитов и подписей, проверяется правильность и ясность всех отчетных форм; проверяются валюта баланса и все промежуточные итоги.

Цель второго этапа - ознакомление с пояснительной запиской к балансу. Это необходимо для того, чтобы оценить условия работы в отчетном периоде, определить тенденции основных показателей деятельности, а также качественные изменения в имущественном и финансовом положении хозяйствующего субъекта.

Третий этап - основной в экспресс-анализе; его цель - обобщенная оценка результатов хозяйственной деятельности и финансового состояния объекта. Такой анализ проводится с той или иной степенью детализации в интересах различных пользователей.

В.В. Ковалев предлагает проводить экспресс-анализ финансового состояния по выше изложенной методике. Экспресс-анализ может завершаться выводом о целесообразности или необходимости более углубленного и детального анализа финансовых результатов и финансового положения.

2. Детализированный анализ финансового состояния.

Его цель - более подробная характеристика имущественного и финансового положения хозяйствующего субъекта, результатов его деятельности в истекающем отчетном периоде, а также возможностей развития субъекта на перспективу. Он конкретизирует, дополняет и расширяет отдельные процедуры экспресс-анализа. При этом степень детализации зависит от желания аналитика.

В.В. Ковалев предлагает следующую программу углубленного анализа финансово-хозяйственной деятельности предприятия: [4]

1.Предварительный обзор экономического и финансового положения субъекта хозяйствования.

- Характеристика общей направленности финансово-хозяйственной деятельности.

- Выявление «больных статей отчетности.

2. Оценка и анализ экономического потенциала субъекта хозяйствования.

- Оценка имущественного положения.

- Построение аналитического баланса-нетто.

- Вертикальный анализ баланса.

- Горизонтальный анализ баланса.

- Анализ качественных сдвигов в имущественном положении.

- Оценка финансового положения.

- Оценка ликвидности.

- Оценка финансовой устойчивости.

3.Оценка и анализ результативности финансово-хозяйственной деятельности субъекта хозяйствования.

- Оценка основной деятельности.

- Анализ рентабельности.

- Оценка положения на рынке ценных бумаг.

Таблица 1.1.

Совокупность аналитических показателей для экспресс-анализа.

| Направление анализа | Показатели |

| 1. Оценка экономического потенциала субъекта хозяйствования. | |

| 1. 1.1.Оценка имущественного положения | 1. Величина основных средств и их доля в общей сумме активов. 1. Коэффициент износа основных средств. Общая сумма хозяйственных средств, находящихся в распоряжении предприятия. |

| 1.2.Оценка финансового положения. | 1. Величина собственных средств и их доля в общей сумме источников. 2. Коэффициент покрытия (общий). 3. Доля собственных оборотных средств в общей их сумме. 4. Доля долгосрочных заемных средств в общей сумме источников. Коэффициент покрытия запасов. |

| 1.3. Наличие «больных» статей в отчетности. | 1. Убытки. 2. Ссуды и займы, не погашенные в срок. 3. Просроченная дебиторская и кредиторская задолженность. 4. Векселя выданные (полученные) просроченные. |

| 2. Оценка результатов финансово-хозяйственной деятельности. | |

| 2.1. Оценка прибыльности. | 1. Прибыль. 2. рентабельность общая. рентабельность основной деятельности. |

| 2.2. Оценка динамичности. | 1. Сравнительные темпы роста выручки, прибыли и авансированного капитала. 2. Оборачиваемость активов 3. Продолжительность операционного и финансового цикла. Коэффициент погашаемости дебиторской задолженности. |

| 2.3. Оценка эффективности использования экономического потенциала. | 1. Рентабельность авансированного капитала. 2. Рентабельность собственного капитала. |

Рассмотрим далее методику анализа финансового состояния, предлагаемую И.Т. Балабановым в его книге «Основы финансового менеджмента».[5]

Движение любых товароматериальных ценностей (ТМЦ), трудовых и материальных ресурсов сопровождается образованием и расходованием денежных средств, поэтому финансовое состояние хозяйствующего субъекта отражает все стороны его производственно-торговой деятельности. Характеристику финансового состояния И.Т. Балабанов предлагает провести по следующей схеме:

· анализ доходности (рентабельности);

· анализ финансовой устойчивости;

· анализ кредитоспособности;

· анализ использования капитала;

· анализ уровня самофинансирования;

· анализ валютной самоокупаемости.

Анализ доходности хозяйствующего субъекта характеризуется абсолютными и относительными показателями. Абсолютный показатель доходности - это сумма прибыли, или доходов.

Относительный показатель - уровень рентабельности. Рентабельность представляет собой доходность, или прибыльность производственно-торгового процесса. Ее величина измеряется уровнем рентабельности. Уровень рентабельности хозяйствующих субъектов, связанных с производством продукции (товаров, работ, услуг), определяется процентным отношением прибыли от реализации продукции к себестоимости продукции.

В процессе анализа изучают динамику изменения объема чистой прибыли, уровня рентабельности и факторы, их определяющие.

Финансово устойчивым считается такое предприятие, которое за счет собственных средств покрывает средства, вложенные в активы (основные фонды, нематериальные активы (НМА), оборотные средства), не допускает неоправданной дебиторской и кредиторской задолженности и расплачивается в срок по своим обязательствам. Главным в финансовой деятельности, считает И.Т. Балабанов, являются правильная организация и использование оборотных средств. Поэтому в процессе анализа финансового состояния вопросам рационального использования оборотных средств уделяет основное внимание.

Характеристика финансовой устойчивости включает в себя анализ:

· состав и размещение активов хозяйствующего субъекта;

· динамики и структуры источников финансовых ресурсов;

· наличия собственных оборотных средств;

· кредиторской задолженности;

· наличия и структуры оборотных средств;

· дебиторской задолженности;

· платежеспособности.

Под кредитоспособностью хозяйствующего субъекта понимается наличие у него предпосылок для получения кредита и способность возвратить его в срок. Кредитоспособность заемщика характеризуется его аккуратностью при расчетах по ранее полученным кредитам, его текущим финансовым состоянием и перспективами изменения, способностью при необходимости мобилизовать денежные средства из различных источников.

При анализе кредитоспособности используется целый ряд показателей. Наиболее важными из них являются, норма прибыли на вложенный капитал и ликвидность. Норма прибыли на вложенный капитал определяется отношением суммы прибыли к общей сумме пассива по балансу. Ликвидность хозяйствующего субъекта - это способность его быстро погашать свою задолженность. Она определяется соотношением величины задолженности и ликвидных средств.

Вложение капитала должно быть эффективным. Под эффективностью использования капитала понимается величина прибыли, приходящаяся на 1 (один) рубль вложенного капитала. Эффективность капитала - комплексное понятие, включающее в себя использование оборотных средств, основных фондов и нематериальных активов. Поэтому анализ эффективности капитала проводится по отдельным частям.

1.Эффективность использования оборотных средств характеризуются, прежде всего, их оборачиваемостью. Под оборачиваемостью средств понимается продолжительность прохождения средствами отдельных стадий производства и обращения. Оборачиваемость оборотных средств исчисляется продолжительностью одного оборота в днях или количеством оборотов за отчетный период

2.Эффективность использования капитала в целом. Капитал в целом представляет собой сумму оборотных средств, основных фондов и нематериальных активов. Эффективность использования капитала лучше всего измеряется его рентабельностью. Уровень рентабельности капитала измеряется процентным отношением балансовой прибыли к величине капитала.

Самофинансирование означает финансирование за счет собственных источников: амортизационных отчислений и прибыли. Эффективность самофинансирования и его уровень зависят от удельного веса собственных источников. Однако хозяйствующий субъект не всегда может полностью обеспечить себя собственными финансовыми ресурсами и поэтому широко использует заемные и привлеченные денежные средства, как элемент, дополняющий самофинансирования.

Принцип валютной самоокупаемости заключается в превышении поступлений валюты над его расходами. Соблюдение этого принципа означает, что хозяйствующий субъект не «проедает» свой валютный фонд, а постоянно накапливает его.

Следующий источник по рассматриваемой проблеме это учебник под редакцией Е. С. Стояновой «Финансовый менеджмент: теория и практика». Данный автор особое внимание уделяет специфическим методом анализа: это расчеты эффекта финансового рычага и операционного рычага, а также расчету финансовых коэффициентов.

Важнейшими коэффициентами отчетности, использующимися в финансовом управлении по Е. С. Стояновой, являются:

* коэффициенты ликвидности (коэффициент текущей ликвидности, срочной ликвидности и чистый оборотный капитал);

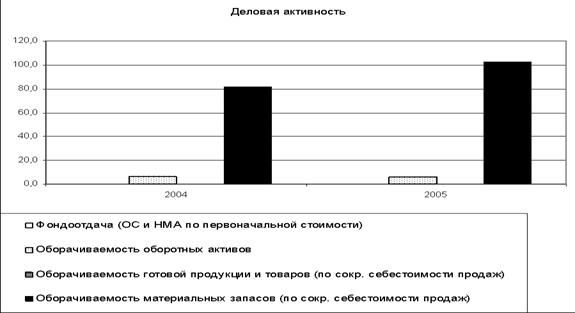

* коэффициенты деловой активности или эффективности использования ресурсов (оборачиваемость активов, оборачиваемость дебиторской задолженности, оборачиваемость материально - производственных запасов и длительность операционного цикла);

* коэффициенты рентабельности (рентабельность всех активов предприятия, рентабельность реализации, рентабельность собственного капитала);

* коэффициенты структуры капитала (коэффициент собственности, коэффициент финансовой зависимости, коэффициент защищенности кредиторов);

* коэффициенты рыночной активности (прибыль на одну акцию, балансовая стоимость одной акции, соотношение рыночной цены акции и ее балансовой стоимости, доходность акции и доля выплаченных дивидендов).

Важным инструментом финансового менеджмента является не только анализ уровня и динамики основных коэффициентов в сравнении с определенной базой, считает автор, но и определения оптимальных пропорций между ними с целью разработки наиболее конкурентоспособной финансовой стратегии.[6]

Эффект финансового рычага - это приращение к рентабельности собственных средств, получаемое благодаря использованию кредита, несмотря на платность последнего. Предприятие, использующее только собственные средства, ограничивает их рентабельность примерно двумя третями экономической рентабельности. Предприятие, использующие кредит, увеличивает либо уменьшает рентабельность собственных средств, в зависимости от соотношения собственных и заемных средств в пассиве и от величины процентной ставки. Тогда и возникает эффект финансового рычага.[7]

То есть для того, чтобы повысить рентабельность собственных средств, предприятие должно регулировать соотношение собственных и заемных средств.

Большое внимание Е.С. Стоянова уделяет операционному анализу, называемому также анализом "издержки-объем-прибыль", - отражающим зависимость финансовых результатов бизнеса от издержек и объемов производства / сбыта.

Ключевыми элементами операционного анализа служит: операционный рычаг, порог рентабельности и запас финансовой прочности.

Действие операционного рычага проявляется в том, что любое изменение выручки от реализации всегда порождает более сильное изменение прибыли. В практических расчетах для определения силы воздействия операционного рычага применяют отношение валовой маржи (результата от реализации после возмещения переменных затрат) к прибыли.[8]

Порог рентабельности – эта такая выручка от реализации, при которой предприятие уже не имеет убытков, но еще не имеет и прибыли. Вычислив порог рентабельности, получаем пороговое (критическое) значение объема производства – ниже этого количества предприятию производить не выгодно: обойдется себе дороже. Пройдя порог рентабельности, фирма имеет дополнительную сумму валовой маржи на каждую очередную единицу товара. Наращивается и масса прибыли.

Разница между достигнутой фактической выручкой от реализации и порогом рентабельности составляет запас финансовой прочности.

Так как в данной работе не используются элементы операционного анализа, то нет смысла более подробно останавливаться на выше описанном методе.

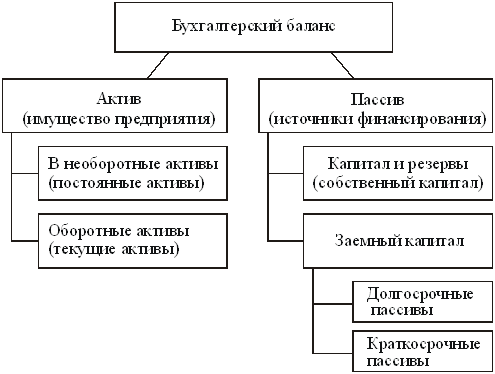

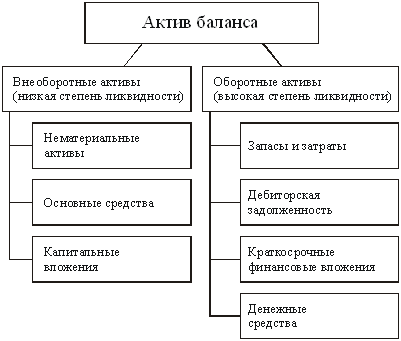

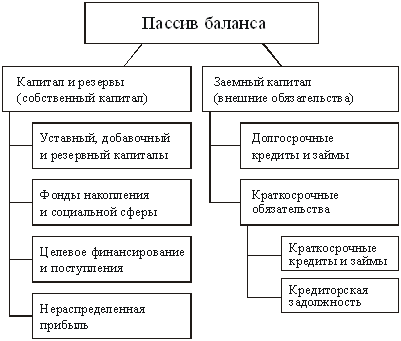

2. Финансовое состояние как характеристика ресурсов предприятия 2.1. Анализ показателей, характеризующих статику и динамику финансового состояния на основе бухгалтерской отчетностиСравнительный аналитический баланс можно получить из исходного баланса путём сложения однородных по своему составу и экономическому содержанию статей баланса и дополнения его показателями структуры, динамики и структурной динамики. Аналитический баланс охватывает много важных показателей, характеризующих статику и динамику финансового состояния организации. Этот баланс включает показатели как горизонтального, так и вертикального анализа[9].

Непосредственно из аналитического баланса можно получить ряд важнейших характеристик финансового состояния организации. К ним относятся:

1. Общая стоимость имущества организации, равная итогу баланса (строка 399 или 699),

2. Стоимость иммобилизованных (внеоборотных) средств (активов) или недвижимого имущества, равная итогу раздела 1 актива баланса (строка 190);

3. Стоимость мобильных (оборотных) средств, равная итогу раздела 2 актива баланса (строка 290);

4. Стоимость материальных оборотных средств (строка 210);

5. Величина собственных средств организации, равная итогу раздела 4 пассива баланса (строка 490);

6. Величина заёмных средств равная сумме итогов разделов 5 и 6 пассива баланса (строка 590+690);

7. Величина собственных средств в обороте, равная разнице итогов раздела 4, 1 и 3 баланса (строка 490-190-390).

Проведем оценку финансового состояния на основании бухгалтерской отчетности ОАО «Хакасуглепром».

Первоначальной идеей организации ОАО «Хакасуглепром» было создание предприятия по добыче и реализации угля (что и отражено в Уставе). Какое-то время предприятие даже оказывало услуги по сортировке рядового угля, но в связи с неэффективностью производственного цикла и налогообложения, руководством было принято решение о передаче сортировочной установки в долгосрочную аренду ЗАО «Разрез Степной».

В связи с необходимостью расширения внутренних и внешних рынков сбыта основной задачей ОАО «Хакасуглепром» стала реализация угля угледобывающих предприятий г.Черногорска.

Создание централизованного сбыта угля через специализированную фирму было удобно и выгодно как поставщикам, так и потребителям: угледобывающие предприятия сконцентрировали свое внимание на добычу угля; потребителей устраивала работа с единым поставщиком.

Переквалифицировав свою деятельность на торговую, появилась необходимость в складских помещениях. Предприятием были приобретены база УМТС, база ОРСа, сеть розничных магазинов. В связи с трудной экономической обстановкой в городе и необходимостью развития социально-культурной сферы. ОАО «Хакасуглепром» взяло обязательства по содержанию и реконструкции ДК им.Луначарского.

Развитие хозяйственной деятельности повлекло за собой создание дочерних фирм, как на территории, так и за пределами города. Для оснащения производственными мощностями дочерних фирм были приобретены пенько-завод (Ермаковский район), горнодобывающее, лесозаготовительное оборудование, хлебозавод (г.Черногорск).

Возникшие проблемы в угольной промышленности в 1997-1999г.: кризис неплатежей, невыгодных взаимозачетных схем, нехваткой оборотных средств, большим износом производственного оборудования, девальвацией национальной валюты в августе 1998г., - привели угледобывающие предприятия к грани банкротства.

Основные поставщики угля ОАО «Хакасуглепром» снизили объемы поставок, что привело к срыву программы по сбыту угля, затруднениям по расчетам с потребителями и, как следствие, ухудшению финансового положения и стабильности в работе предприятия.

Рассмотрев внешние, перейдем к изучению внутренних факторов, повлиявших на финансовое состояние предприятия.

Похожие работы

... по данным публичной финансовой отчетности, составляют: - анализ абсолютных показателей прибыли; - анализ относительных показателей рентабельности; - анализ финансового состояния, рыночной устойчивости, ликвидности баланса, платежеспособности предприятия; - анализ эффективности использования заемного капитала; - экономическая диагностика финансового состояния предприятия и рейтинговая оценка ...

... использования активов предприятия. В 2008 г. на предприятии была получена прибыль. Такая тенденция является свидетельством улучшения производственно- хозяйственной деятельности предприятия и его финансового состояния в целом. В заключение необходимо добавить, что в целях достижения высоких результатов деятельности предприятия руководству необходимо разработать мероприятия, направленные на ...

... , но и затруднен выбор общей стратегии развития, адекватной сложившимся реалиям. Улучшение качества управления требует развития и совершенствования методологического и методического обеспечения анализа финансового состояния предприятия и планирования его деятельности. Основные факторы, ослабляющие возможность стабилизации работы многих российских предприятий, связаны, с одной стороны, с плохой ...

... направленных на выявление резервов повышения эффективности хозяйствования. 2. Анализ Хозяйственной Деятельности на примере ОАО «Сода» По исходным данным проведем Анализ Хозяйственной Деятельности на предприятии ОАО «Сода» (табл.1). В ходе анализа рассмотрим основную сферу ОАО «Сода» - производство неорганических химических веществ, по выпуску кальцинированной соды. 2.1 Общие сведения ...

0 комментариев