Навигация

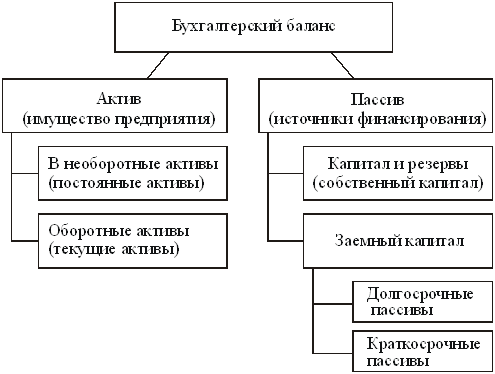

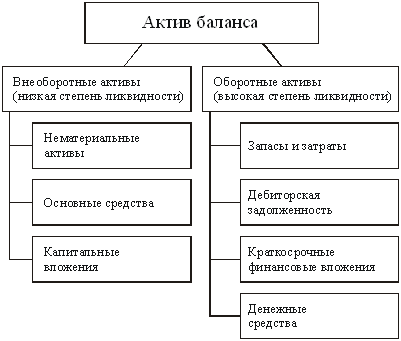

1. Актив баланса

Из данных таблицы 2.1. (приложения 1) видим, что за весь анализируемый отчётный период имущество предприятия уменьшалось и на 01.07.2000 года составило 64800 тыс. руб., уменьшение произошло на 15567 тыс.руб. или на 19,4%. Данное уменьшение произошло в основном за счет уменьшения в оборотных активах почти по всем статьям, в том числе (по отношению к 01.01.98 года) материально оборотные средства (запасы) уменьшились почти в 6 раз; дебиторская задолженность уменьшилась в 1,4 раза. В то же время недвижимое имущество уменьшилось на 1519 тыс. руб., что составляет 81 % от величины на начало года.

После оценки изменения имущества предприятия необходимо выявить так называемые «больные» статьи баланса. Их можно подразделить на две группы:

1. Сразу свидетельствующие о крайне неудовлетворительной работе предприятия в 1999 году и сложившимся в результате этого плохом финансовом положении. К таким статьям относится «Непокрытый убыток отчётного года» (стр. 320). На ОАО «Хакасуглепром» в период деятельности 1998 года такой статьи не наблюдается, но на конец 1999 года она составила 383 тыс.руб., хотя величина сама по себе не велика, однако свидетельствует о неудовлетворительной работе предприятия за 1999 г.

2. Статьи, говорящие об определённых недостатках в работе предприятия:

*наличие сумм "плохих" долгов в статьях: «Дебиторская задолженность (платежи по которой ожидаются более чем через 12 месяцев после отчётной даты)» (строка 230) и «Дебиторская задолженность (платежи по которой ожидаются в течение 12 месяцев после отчётной даты)» (строка 240).

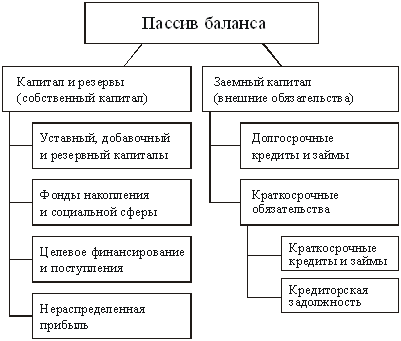

2. Пассив баланса

Пассивная часть баланса уменьшилась за счет снижения заемных средств на 14811 тыс. руб. Собственные средства за 6 мес. 2000 г не изменились, хотя по сравнению с 1998-99 гг. уменьшились (таблица 2.2. приложение 2).

В статье «Кредиторская задолженность» увеличилась задолженность перед бюджетом и внебюджетными фондами на 1301 тыс. руб.

Удельный вес собственных средств за весь рассматриваемый период колеблется в пределах 31-36% в структуре баланса. На 01.07.2000 г доля собственных средств возросла и составила 43,9 %, хотя в абсолютной величине уменьшилась в 1999 году на 5958 тыс.руб. Причиной снижения доли собственных средств явилось уменьшение статьи добавочный капитал, в результате переоценки (уценки) основных фондов.

Одной из самых «больных» статей ОАО «Хакасуглепром» является кредиторская задолженность. Наибольший вес в ней имеет задолженность поставщикам и подрядчикам (28,4% от суммы кредиторской задолженности) по неоплаченным в срок расчетным документам, и не отгруженной продукции в счет полученных авансов. Это свидетельствует о финансовых затруднениях, хотя из приведенных данных мы видим, что предприятие непрерывно работает по снижению кредиторской задолженности и расчетам с кредиторами.

Таким образом, на основании проведенного предварительного обзора баланса ОАО «Хакасуглепром» за 1998-2000 года, можно сделать вывод о нормальной работе предприятия и уменьшении больных статей в 1999-2000 году.

3. Оценка формирования и распределения прибыли на основании отчета о прибылях и убыткахРазличные стороны сбытовой, снабженческой и финансовой деятельности предприятия получают законченную денежную оценку в системе показателей финансовых результатов. Обобщённо наиболее важные показатели финансовых результатов деятельности предприятия представлены в форме №2 «Отчёт о прибылях и убытках». К ним относятся:

•прибыль (убыток) от реализации продукции;

•прибыль (убыток) от прочей реализации;

•операционные доходы и расходы;

•балансовая прибыль;

•чистая прибыль и др.

Показатели финансовых результатов характеризуют абсолютную эффективность хозяйствования предприятия. Важнейшими среди них являются показатели прибыли, которая в условиях перехода к рыночной экономике составляет основу экономического развития предприятия. Рост прибыли создаёт финансовую базу для самофинансирования, расширенного производства, решение проблем социальных и материальных потребностей трудового коллектива. За счёт прибыли выполняются также часть обязательств предприятия перед бюджетом, банками и другими предприятиями и организациями. Таким образом, показатели прибыли становятся важнейшими для оценки производственной и финансовой деятельности предприятия. Они характеризуют степень его деловой активности и финансового благополучия.

Конечный финансовый результат деятельности предприятия - это балансовая прибыль или убыток, который представляет собой сумму результата от реализации продукции (работ, услуг); результата от прочей реализации; сальдо доходов и расходов от внереализационных операций.

Анализ финансовых результатов деятельности предприятия включает в качестве обязательных элементов исследование:

1. Изменений каждого показателя за текущий анализируемый период («горизонтальный анализ» показателей финансовых результатов за отчётный период).

2. Исследование структуры соответствующих показателей и их изменений («вертикальный анализ» показателей).

3. Исследование влияние факторов на прибыль («факторный анализ»).

4. Изучение в обобщённом виде динамики изменения финансовых показателей за ряд отчётных периодов (то есть «трендовый анализ» показателей). Для проведения вертикального и горизонтального анализа рассчитаем таблицу 2.3. (приложение 3), используя данные отчётности предприятия из формы №2.

Из данных таблицы видно, что балансовая прибыль в 1999 году существенно уменьшилась по сравнению с 1998 годом на 19355 тыс. или в 13,6 раз. За полгода 2000 года балансовая прибыль значительно увеличилась и составила 2 240 тыс. руб. Составив прогноз на 2 полугодие 2000 года увидим, что при таком же порядке ведения хозяйственной деятельности сумма балансовой прибыли будет в 3 раза больше по сравнению с аналогичным периодом прошлого года. В отчетном году результат от прочих внереализационных операций представляет собой убыток, который уменьшился по сравнению с 1999 годом на 74%.

На снижение балансовой прибыли (по сравнению с аналогичным периодом 1998 г) оказало влияние:

¨ Снижение объемов реализации при увеличении постоянных затрат 85% от выручки в 1998 г. до 90% - в 2000 г.

¨ Убыток от внереализационных операций в сумме 1048 тыс. руб., снизивший балансовую прибыль на 27,6%;

¨ Увеличение прочих внереализационных расходов на 5 371 тыс. рублей.

Основную долю в составе прочих внереализационных расходов в 1999г. составили:

1. Дебиторская задолженность с истекшим сроком исковой давности (3 года);

2. Штрафы по хозяйственным договорам за невыполнение условий поставок;

3. Отрицательные курсовые разницы по обязательствам, выраженным в иностранной валюте за счет резкого повышения курса американского доллара по отношению к рублю.

¨ Увеличение прочих операционных расходов на 68%, что в абсолютных показателях составило 1 339 тыс.рублей в результате продажи «Хлебозавода» ниже себестоимости.

Увеличению балансовой прибыли, по сравнению с аналогичным периодом 1999г, способствовало значительное снижение таких статей как прочие операционные и прочие внереализационные расходы.

2.2. Оценка имущества и источников формирования средств предприятия· Оценка имущества предприятия

Актив баланса позволяет дать общую оценку имущества, находящегося в распоряжении предприятия. А также выделить в составе имущества оборотные (мобильные) и внеоборотные (иммобилизованные) средства. Имущество это основные фонды, оборотные средства и другие ценности, стоимость которых отражена в балансе. Данные аналитических расчётов приведены в приложении 1.

Анализируя в динамике показатели таблицы 2.1 (приложение 1) можно отметить, что общая стоимость имущества предприятия уменьшилась за 6 месяцев 2000 года на 15567 тыс. руб. или на 19,4%, в то время как за предыдущий год данный показатель уменьшился на 22634 тыс. руб., или на 22%. Уменьшение имущества предприятия произошло за счет снижения основных средств (продажи неликвидных зданий, сооружений, оборудования), незавершенного строительства, долгосрочных финансовых вложений и оборотных активов (реализации запасов, и прочих активов, снижения дебиторской задолженности). Этот факт можно охарактеризовать как положительный, так как предприятие, являясь торговым не нуждается в «отягощающих» баланс основных производственных средствах и «залеживании» оборотных средств в товарных запасах на складах. А средства, полученные от реализации данных статей и от расчетов с дебиторами, были направлены на расчеты с кредиторами.

Рассмотрим изменения в оборотных средствах: в составе имущества на 01.01.98 года оборотные средства составляли 77,4%, на 01.07.2000 года их доля составила 78,2 %, однако в абсолютном выражении произошло уменьшение на 12739 тыс. руб.

В то же время менее ликвидные средства – дебиторская задолженность составила на 01.01.1998 года 77,8% в структуре оборотных средств, а на 01.07.2000 года 91,7%, такое увеличение можно охарактеризовать как негативное, хотя в абсолютном выражении произошло уменьшение на 20031 тыс. рублей (в 1,4 раза). На ОАО «Хакасуглепром» в структуре дебиторской задолженности основную часть составляет краткосрочная задолженность (платежи по которой ожидаются в течение 12 месяцев после отчетной даты), что уменьшает риск не возврата долгов. Но наличие непогашенной дебиторской задолженности на конец 1999 года в сумме 55447 тыс. рублей свидетельствует об отвлечении значительной части текущих активов на кредитовании потребителей готовой продукции (работ, услуг) и прочих дебиторов, фактически происходит иммобилизация этой части оборотных средств из хозяйственной деятельности.

Большими темпами снижались материальные оборотные средства, которые уменьшились по сравнению с 01.01.98г. в 6 раз и составили на 01.07.2000 года 2 339 тыс. рублей. Доля их в общей стоимости оборотных средств в 2000 году возросла с 2,4% до 4,6%. Необходимо отметить, что доля запасов в составе имущества на 01.01.98 года составляла 13%, т.е. имела величину, которая для торгового предприятия была великовата. Причиной такого положения являлись затруднения со сбытом угля, из-за жесткой конкуренции угольных предприятий, высоких железнодорожных тарифов, сезонного спроса на уголь, а также затруднений, связанных с реализацией товаров, поступающих в обмен на уголь, которые не пользовались спросом на рынке потребителей. Товары при длительном хранении теряют свои потребительские качества, после чего цена их реализации значительно снижается, а в это время фирма затрачивает значительные средства на их хранения. Однако, тот факт, что произошло резкое уменьшение запасов, как в абсолютном, так и в относительном выражении тоже нельзя назвать положительным, т.к. у предприятия практически не остается запасов и товаров для продолжения торговой деятельности и расчета по долгам.

ОАО "Хакасуглепром" необходимо наиболее эффективно управлять запасами: рассчитать оптимальный объем запасов необходимый для удовлетворения потребностей рынка и нормального обеспечения жизнедеятельного процесса.

С финансовой точки зрения структура оборотных средств ухудшилась по сравнению с предыдущим годом, т. к. наиболее ликвидные средства не присутствуют (денежные средства и краткосрочные финансовые вложения), а доля менее ликвидных активов (дебиторская задолженность) увеличилась. Эффективность использования оборотных средств характеризуется, прежде всего, их оборачиваемостью.

Таким образом, перейдем к анализу оборачиваемости всех оборотных средств и их составляющих. Оценка оборачиваемости производится путём сопоставления её показателей за несколько хронологических периодов по анализируемому предприятию. Показателями оборачиваемости являются:

1. Коэффициент оборачиваемости, показывающий число оборотов анализируемых средств за отчётный период и равный отношению выручки от реализации без НДС к средней стоимости оборотных средств.

2. Время оборота, показывающее среднюю продолжительность одного оборота в днях и определяемое отношением средней стоимости к выручке от реализации и умноженное на число календарных дней в анализируемом периоде.

3. Фондоотдача основных средств и прочих внеоборотных активов характеризует эффективность использования основных средств и прочих внеоборотных активов, измеряемую величиной продаж, приходящихся на единицу стоимости средств.

Рассчитанные показатели оборачиваемости оборотных средств приведены в таблице 2.4.

Таблица 2.4.

Показатели оборачиваемости оборотных средств за 1998-2000.

| № | Показатели | Значение показателей по годам | |||||

| 1998 | 1999 | % к 1998 | 1 п/год 2000 | 2000г. с учетом прогноза | % к 1999 | ||

| 1 | Средняя стоимость материальных оборотных средств, тыс.руб. | 16 179 | 10 216 | 63 | 4 960 | 4 749 | 46 |

| 2 | Средняя стоимость основных фондов, тыс.руб. | 22 843 | 18 602 | 81 | 7 485 | 13 451 | 72 |

| 3 | Средняя стоимость оборотных средств, тыс.руб. | 83 889 | 72 891 | 87 | 57 054 | 49 662 | 68 |

| 4 | Средняя дебиторская задолженность, тыс.руб. | 66 344 | 60 814 | 92 | 50 961 | 43 950 | 72 |

| 5 | Средняя кредиторская задолженность, тыс.руб. | 70 360 | 59 760 | 85 | 44 146 | 37 350 | 63 |

| 6 | Выручка от реализации без НДС, тыс.руб. | 236 620 | 135 447 | 57 | 68 200 | 136 400 | 101 |

| Расчетные показатели | |||||||

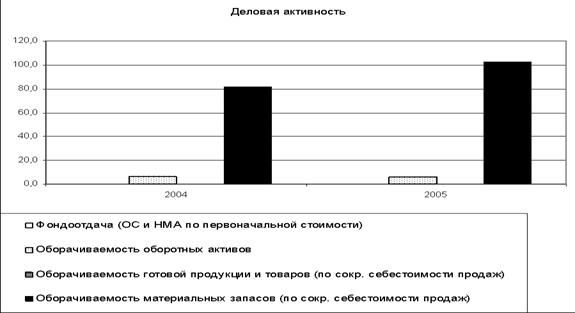

| 7 | Коэффициент оборачиваемости материальных оборотных средств (стр.6/стр.1) | 14,6 | 13,3 | 91 | 13,8 | 28,7 | 217 |

| 8 | Время оборота материальных оборотных средств, дни (365хстр.1/стр.6) | 25 | 28 | 110 | 13 | 12,7 | 46 |

| 9 | Фондоотдача (стр.6/стр.2) | 10,4 | 7,3 | 70 | 9,1 | 10,1 | 139 |

| 10 | Время оборота основных средств, дни (365х стр.1/стр.6) | 35 | 50 | 142 | 40 | 36,0 | 72 |

| 11 | Коэффициент оборачиваемости дебиторской задолженности (стр.6/стр.4) | 3,6 | 2,2 | 62 | 1,3 | 3,1 | 139 |

| 12 | Время оборота дебиторской задолженности, дни | 102 | 164 | 160 | 136,4 | 118 | 72 |

| 13 | Коэффициент оборачиваемости кредиторской задолженности (стр.6/стр.5) | 3,4 | 2,3 | 67 | 1,5 | 3,7 | 161 |

| 14 | Время оборота кредиторской задолженности, дни | 109 | 161 | 148 | 118,1 | 100 | 62 |

| 15 | Коэффициент оборачиваемости оборотных средств (стр.6/стр.3) | 2,8 | 1,9 | 66 | 1,2 | 2,7 | 148 |

| 16 | Время оборота оборотных средств, дни | 129 | 196 | 152 | 153 | 133 | 68 |

Из данных таблицы видно, что произошло снижение оборачиваемости всех приведённых показателей. Для сопоставления данных разных периодов составим прогноз на 2 полугодие 2000 года. Оборачиваемость дебиторской задолженности (с учетом прогноза) увеличилась по сравнению с 1999 годом с 2,2 оборотов в год до 3,1 оборотов, что является положительным моментом. Время оборота дебиторской задолженности составляет 102 дня в 1998г, 164 - в 1999 г. Это говорит о том, что дебиторская задолженность погашалась не достаточно быстро, что привело к увеличению времени оборота кредиторской задолженности с 109 дней в 1998г до 148 дней - в 1999 году. В 1 полугодии 2000 г была проведена большая работа с дебиторами - время оборота дебиторской задолженности снизилось и составило 136 дней (а с учетом прогноза 118 дней), что позволило рассчитаться по долгам и снизить время оборота кредиторской задолженности до 118 дней (до 100 дней с учетом прогноза).

Не существенно уменьшилась оборачиваемость материальных оборотных средств с 14,6 оборотов в 1998 году до 13,3 оборотов в 1999 году, однако при правильном управлении материальными средствами коэффициент оборачиваемости в 2000 году увеличится и составит 28,7 оборотов. Уменьшение оборачиваемости в 1999 году произошло за счёт затруднений со сбытом продукции, которые в свою очередь вызваны недостаточным исследованием фирмой рынков сбыта своей продукции и возможностей расширения каналов сбыта.

Оценим изменение внеоборотных активов.

Величина внеоборотных активов в течение 3,5 лет снижалась (приложение 1). В 1998 году это уменьшение составило 4 437 тыс. руб., а в целом за весь период - 10873 тыс. руб. или 99%. Их доля в имуществе также снижалась. Так она упала с 22,6 в 1998 году до 21% в 2000 году.

Снижение стоимости внеоборотных активов обусловлено сокращением такого элемента, как «Основные средства», которые за 3 года уменьшились почти в 2 раза, это можно объяснить и тем, что в результате выполнения плана внешнего управления было реализовано ненужное и неликвидное имущество. Статья «Незавершенное строительство» также постепенно снижается.

Долгосрочные финансовые вложения в составе внеоборотных активов составляют почти 30% к началу 1998 года и 35% на 01.07.2000 года. Их удельный вес увеличивается (при уменьшении абсолютной величины равной на 01.07.2000 года 5 220 тыс. рублей) за счет изменения доли других статей внеоборотных активов.

В целом по активу можно отметить некоторое улучшение финансового состояния по итогам работы за 6 месяцев 2000 года ОАО «Хакасуглепром», увеличение доли оборотных средств, сокращение дебиторской задолженности.

· Оценка источников средств предприятияПредприятие может приобретать основные, оборотные средства и нематериальные активы за счёт собственных и заёмных (привлечённых) источников (собственного и заёмного капитала). Необходимо отметить, что уменьшение итога баланса само по ce6e не всегда является показателем негативного положения дел на предприятии. Так, например, при росте активов необходимо анализировать источники в пассиве, послужившие их росту. Если рост активов происходил за счёт собственных источников (нераспределённая прибыль, уставный капитал, резервы и т.д.), то это оптимальный вариант. Если же рост активов произошёл за счёт заёмных средств под высокие проценты годовых и при низкой рентабельности, а также при наличии убытков прошлых лет, то сложившееся положение дел должно настораживать. Наоборот, уменьшение стоимости активов может происходить в частности за счет снижения или полного покрытия убытков прошлых отчетных периодов.

Данные таблицы (приложение 2) показывают, что общее уменьшение источников составило 15567 тыс. руб. или 19,4%. Это снижение произошло за счет снижения кредиторской задолженности и появления такой статьи в структуре пассива баланса как непокрытый убыток, который, в свою очередь, также уменьшает величину собственных средств.

Оценка источников средств предприятия состоит из анализа собственных и заемных средств.

Похожие работы

... по данным публичной финансовой отчетности, составляют: - анализ абсолютных показателей прибыли; - анализ относительных показателей рентабельности; - анализ финансового состояния, рыночной устойчивости, ликвидности баланса, платежеспособности предприятия; - анализ эффективности использования заемного капитала; - экономическая диагностика финансового состояния предприятия и рейтинговая оценка ...

... использования активов предприятия. В 2008 г. на предприятии была получена прибыль. Такая тенденция является свидетельством улучшения производственно- хозяйственной деятельности предприятия и его финансового состояния в целом. В заключение необходимо добавить, что в целях достижения высоких результатов деятельности предприятия руководству необходимо разработать мероприятия, направленные на ...

... , но и затруднен выбор общей стратегии развития, адекватной сложившимся реалиям. Улучшение качества управления требует развития и совершенствования методологического и методического обеспечения анализа финансового состояния предприятия и планирования его деятельности. Основные факторы, ослабляющие возможность стабилизации работы многих российских предприятий, связаны, с одной стороны, с плохой ...

... направленных на выявление резервов повышения эффективности хозяйствования. 2. Анализ Хозяйственной Деятельности на примере ОАО «Сода» По исходным данным проведем Анализ Хозяйственной Деятельности на предприятии ОАО «Сода» (табл.1). В ходе анализа рассмотрим основную сферу ОАО «Сода» - производство неорганических химических веществ, по выпуску кальцинированной соды. 2.1 Общие сведения ...

0 комментариев