Навигация

Млн. руб.= 11346 млн. руб

37989

знаков

9

таблиц

0

изображений

![]() =(36600 млн. руб. - 36550млн. руб.)

=(36600 млн. руб. - 36550млн. руб.) ![]() 3,06= 153 млн. руб.

3,06= 153 млн. руб.

Увеличение фондоотдачи положительно сказывается на темпах роста производства. Можно сделать ввод, что организация укрупняется, повышается ее уровень специализации, уровень сборности строительства, улучшение структуры основных фондов, упорядочение системы и пропорции их расширенного воспроизводства, совершенствование организационных форм управления строительством.

Часть V. Расчет показателей оборотных средств.

Оборотные средства представляют собой совокупность денежных средств, вложенные в оборотные фонды и фонды обращения.

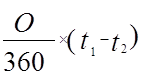

Для планируемого и отчетного года рассчитываются следующие показатели использования оборотных средств(![]() ):

):

1.Продолжительность оборота средств (![]() ):

):

![]() =

= (24)

(24)

где: ![]() - средний размер оборотных средств;

- средний размер оборотных средств;

![]() - период, за который определяется оборачиваемость оборотных средств (360 дней);

- период, за который определяется оборачиваемость оборотных средств (360 дней);

![]() - выручка от реализации продукции за анализируемый период(объем СМР в договорных ценах, выполняемый собственными силами).

- выручка от реализации продукции за анализируемый период(объем СМР в договорных ценах, выполняемый собственными силами).

Продолжительность оборота средств за отчетные период:

![]() =

=![]() = 102дней

= 102дней

Продолжительность оборота средств за планируемый период:

![]() =

=![]() = 96 дней

= 96 дней

2. Коэффициент загрузки средств в обороте (оборотная фондоемкость

продукции) (![]() ):

):

![]() =

=![]() (25)

(25)

Коэффициент загрузки средств в обороте в отчетном периоде:

![]() =

=![]() =0,28

=0,28

Коэффициент загрузки средств в обороте в планируемом периоде:

![]() =

=![]() =0,26

=0,26

3.Коэффициент оборачиваемости средств (![]() ) :

) :

![]() =

=![]() (26)

(26)

Коэффициент оборачиваемости средств в отчетном периоде:

![]() =

=![]() =3,52

=3,52

Коэффициент оборачиваемости средств в планируемом периоде:

![]() =

=![]() =3,75

=3,75

Показатели использования оборотных средств:

| Показатели Год |

|

|

|

| Планируемый | 96 дней | 0,26 | 3,75 |

| Отчетный | 102 дня | 0,28 | 3,52 |

| Процент изменения | 8% | 8% | 7% |

Показатель оборотных средств показывает, что в отчетном году продолжительность оборота больше чем в планируемом. Ускорение оборачиваемости оборотных средств свидетельствует о том, что на каждый рубль оборотных средств выпускается и реализуется больше продукции, чем было предусмотрено. В планируемом году быстрее оборачиваются средства, это значит, что меньше загруженная сумма, достаточная для выполнения одного и того же объема СМР. Из расчетов видно, что коэффициент оборачиваемости средств в планируемом году увеличивается это является признаком, что предприятие более эффективно использует оборотные средства.

Далее количественно оцениваются факторы, влияющие на изменение потребности в средствах в планируемом году.

Расчет выполняется по формулам:

![]() =

=![]() -

-![]() (27)

(27)

где: ![]() -общее изменение размера оборотных средств;

-общее изменение размера оборотных средств;

![]() ,

,![]() -средний размер оборотных средств за сравниваемые периоды (в данном случае - отчетный и планируемый годы).

-средний размер оборотных средств за сравниваемые периоды (в данном случае - отчетный и планируемый годы).

![]() =32030 млн. руб. - 33100 млн. руб.= -1070 млн. руб.

=32030 млн. руб. - 33100 млн. руб.= -1070 млн. руб.

Общее изменение размера оборотных средств -1070 млн. руб. свидетельствует о дополнительном вовлечение средств в оборот.

![]() =

= (28)

(28)

где: ![]() - изменение размера средств, обусловленное изменением скорости их оборота;

- изменение размера средств, обусловленное изменением скорости их оборота;

![]() - выручка от реализации заказчику СМР в планируемом году(

- выручка от реализации заказчику СМР в планируемом году(![]() );

);

![]() ,

, ![]() - продолжительность оборота средств за сравниваемые периоды

- продолжительность оборота средств за сравниваемые периоды

(отчетный и планируемый годы).

![]() =

=![]() =2055,18 млн. руб.

=2055,18 млн. руб.

По сравнению с отчетном годом в планируемом наблюдается ускорение оборачиваемости средств, что влечет с собой высвобождение средств из оборота, следовательно это положительно влияет на хозяйственный оборот организации.

![]() =

=![]() -

-![]() (29)

(29)

где:

![]() - изменение размера оборотных средств, обусловленное изменением объема выполняемых СМР.

- изменение размера оборотных средств, обусловленное изменением объема выполняемых СМР.

![]() = -1070 млн. руб. - 2055,18 млн. руб.=-3125,18млн. руб.

= -1070 млн. руб. - 2055,18 млн. руб.=-3125,18млн. руб.

В целом видно, что наблюдается увеличение оборотных средств в обороте связано это с увеличением объема выполняемых СМР, что требует дополнительное вовлечение оборотных средств. Но время оборота капитала уменьшилось, это значит, что предприятие меньше загружает сумму, достаточную для выполнения одного и того же объема СМР.

Часть VI. Исчисление себестоимости строительно-монтажных работ

Затраты, образующие себестоимость СМР, группируются по следующим элементам:

· материальные затраты (![]() );

);

· затраты на оплату труда

(![]() );

);

· отчисления на социальные нужды (![]() );

);

· амортизация основных фондов (![]() );

);

· прочие затраты (![]() );

);

Расчет себестоимости СМР, выполняемых в планируемом году, производится в следующей последовательности:

1. Определяются материальные затраты путем умножения объема СМР в договорных ценах на планируемый год на удельный вес (долю) материальных затрат в объеме СМР в году, предшествующем планируемому (отчетном).

![]() =

=![]()

![]()

![]()

![]() =123312

млн. руб.

=123312

млн. руб.![]() 40,8%/100%=50311,29 млн. руб.

40,8%/100%=50311,29 млн. руб.

2, Определяется среднемесячная

зарплата одного работника СПП в отчетном году (![]() ) путем деления суммы выплат всех работников СПП в отчетном году (

) путем деления суммы выплат всех работников СПП в отчетном году (![]() ) на численность работников СПП в этом году(

) на численность работников СПП в этом году(![]() ) и число месяцев в году (12):

) и число месяцев в году (12):

![]() =

= (30)

(30)

![]() =

=![]() = 1,97млн. руб.

= 1,97млн. руб.

3. Определяется среднемесячная зарплата одного работника СПП в планируемом году (![]() ):

):

![]() =

=![]()

![]()

![]() (31)

(31)

где: ![]() - коэффициент изменения среднемесячной зарплаты одного работника СПП в планируемом году.

- коэффициент изменения среднемесячной зарплаты одного работника СПП в планируемом году.

![]() =1,97млн. руб.

=1,97млн. руб. ![]() 7,2%/100%=0,14млн. руб.

7,2%/100%=0,14млн. руб.

![]() =1,97млн. руб. + 0,14млн. руб.= 2,11 млн. руб.

=1,97млн. руб. + 0,14млн. руб.= 2,11 млн. руб.

4. Определяется ![]() в планируемом году (

в планируемом году (![]() ):

):

![]() =

=![]()

![]()

![]()

![]()

![]() (32)

(32)

![]() =2,11 млн. руб.

=2,11 млн. руб. ![]() 729чел.

729чел. ![]() 12=18458,28млн. руб.

12=18458,28млн. руб.

5. Определятся ![]() в планируемом году (

в планируемом году (![]()

![]() ):

):

![]() =

=![]()

![]()

![]() (33)

(33)

где: ![]() - суммарный (38,5%) норматив обязательных отчислений в:

- суммарный (38,5%) норматив обязательных отчислений в:

n пенсионный фонд Российской Федерации (28%);

n фонд социального страхования (5,4%);

n государственный фонд занятости населения Российской Федерации (1,5%);

n фонд обязательного медицинского страхования работников

(3,6 %);

![]() =18458,28млн. руб.

=18458,28млн. руб. ![]() 38,5%/100%=7106,43 млн. руб.

38,5%/100%=7106,43 млн. руб.

6. Определяется ![]() путем умножения объема СМР в договорных ценах на планируемый год на удельный вес (долю)

путем умножения объема СМР в договорных ценах на планируемый год на удельный вес (долю) ![]() в объеме СМР отчетного года.

в объеме СМР отчетного года.

![]() =

=![]()

![]()

![]()

![]() =123312 млн. руб.

=123312 млн. руб. ![]() 10,5%/100%=12947,76 млн. руб.

10,5%/100%=12947,76 млн. руб.

7. Затраты на производство СМР по элементу “Амортизация основных фондов” определяются исходя из среднегодовой стоимости основных фондов (![]() ) в планируемом году, на которые начисляется амортизация, и средней нормы амортизационных отчислений. Последняя рассчитывается исходя из плановой структуры ОФ и утвержденных норм амортизации по отдельным группам ОФ (принимается условно равной 12,5 %).

) в планируемом году, на которые начисляется амортизация, и средней нормы амортизационных отчислений. Последняя рассчитывается исходя из плановой структуры ОФ и утвержденных норм амортизации по отдельным группам ОФ (принимается условно равной 12,5 %).

| № | Наименование показателей | Сумма, млн. руб. |

| 1 | Стоимость основных производственных фондов (ОПФ) на начало планируемого года | 36600 |

| из них в консервации | 560 | |

| 2 | Планируемое выбытие ОПФ | 1120 |

| 3 | Поступление ОПФ в течение планируемого года | 3320 |

| 4 | Стоимость ОПФ на конец планируемого года (стр.1-стр.1.1-стр.2+стр.3) (36600млн.руб.-560млн.руб.-1120млн.руб.+3320млн.руб.) | 38240 |

| 5 | Среднегодовая стоимость ОПФ в планируемом году (стр.1-стр1.1+стр.4) (36600млн.руб.-560млн.руб+38240млн.руб.)/2 | 37140 |

| 6 | Средняя норма амортизационных отчислений по строительной организации | 12,5% |

| 7 | Амортизационные отчисления на реновацию ОФ в планируемом году (стр.5 (37140млн.руб. | 4642,5 |

Далее определяется себестоимость СМР, выполненных в отчетном году, в следующей последовательности:

1. Определяются ![]() путем умножения объема СМР в договорных ценах, выполненного в отчетном году, на долю

путем умножения объема СМР в договорных ценах, выполненного в отчетном году, на долю ![]() в объеме отчетного года.

в объеме отчетного года.

![]() =

=![]()

![]()

![]() =112000 млн. руб.

=112000 млн. руб. ![]() 40,8%/100%=45696 млн. руб.

40,8%/100%=45696 млн. руб.

2. ![]() принимаются равными сумме выплат по

принимаются равными сумме выплат по![]() , произведенных всем работникам СПП в отчетном году(

, произведенных всем работникам СПП в отчетном году(![]() ).

).

![]() =16820 млн. руб.

=16820 млн. руб.

3. Определяются![]() :

:

![]() =

=![]()

![]()

![]() /

/![]()

![]() (34)

(34)

![]() =16820 млн. руб.

=16820 млн. руб. ![]() 38,5%/100%=6475,7 млн. руб.

38,5%/100%=6475,7 млн. руб.

4.

Определяются затраты по элементу “Амортизация ОФ” (![]() ):

):

![]() =

=![]()

![]()

![]() (35)

(35)

где: ![]() -средняя норма амортизационных отчислений по строительной организации (для отчетного года принимается равной

-средняя норма амортизационных отчислений по строительной организации (для отчетного года принимается равной

12,0 %).

![]() =36550 млн. руб.

=36550 млн. руб. ![]() 12%/100%=4386 млн. руб.

12%/100%=4386 млн. руб.

5. Определяются ![]() путем умножения объема СМР в договорных ценах, выполненного в отчетном году, на долю

путем умножения объема СМР в договорных ценах, выполненного в отчетном году, на долю ![]() в объеме СМР отчетного года.

в объеме СМР отчетного года.

![]() =112000 млн. руб.

=112000 млн. руб. ![]() 10,5%/100%=11760 млн. руб.

10,5%/100%=11760 млн. руб.

Себестоимость выполняемых СМР

| Показатели | Отчетный год | Планируемый год | ||

|

| млн. руб. | % к итогу | млн. руб. | % к итогу |

| Себестоимость СМР, всего | 85137,7 | 100 | 93466,26 | 100 |

| в том числе: - материальные затраты | 45696 | 53,67 | 50311,29 | 53,82 |

| - затраты на оплату труда | 16820 | 19,75 | 18458,28 | 19,74 |

| - отчисления на социальные нужды | 6475,7 | 7,6 | 7106,43 | 7,6 |

| - амортизация основных фондов | 4386 | 5,17 | 4642,5 | 4,99 |

| - прочие затраты | 11760 | 13,81 | 12947,76 | 13,85 |

Из полученных результатов видно, что себестоимость продукции в планируемом году по сравнению с отчетным годом увеличилась. МЗ, ПЗ имеют тенденцию к увеличению. ЗОТ, АОФ наоборот уменьшаются. ОСН остается прежним.

Часть VII. Расчет прибыли, остающейся в распоряжении организации

Для определения прибыли, остающейся в распоряжении организации (![]() ), необходимо рассчитывать облагаемую налогом прибыль, которая определяется исходя из валовой прибыли (

), необходимо рассчитывать облагаемую налогом прибыль, которая определяется исходя из валовой прибыли (![]() ).

).

(![]() ) рассчитывается по формуле:

) рассчитывается по формуле:

![]() =

=![]() +

+![]() -

-![]() (36)

(36)

где: ![]() - прибыль от реализации продукции (работ, услуг), основных фондов, иного имущества строительной организации;

- прибыль от реализации продукции (работ, услуг), основных фондов, иного имущества строительной организации;

![]() - доходы от внереализационных операций;

- доходы от внереализационных операций;

![]() - расходы по внереализационным операциям. При этом прибыль от реализации продукции (

- расходы по внереализационным операциям. При этом прибыль от реализации продукции (![]() ) определяются по формуле:

) определяются по формуле:

![]() =

=![]() -

-![]() (37)

(37)

где: ![]() - выручка от реализации продукции (работ, услуг) без налога на

- выручка от реализации продукции (работ, услуг) без налога на

добавленную стоимость и акцизов (![]() );

);

![]() - затраты на производство и реализацию, включаемые в себестоимость продукции (работ, услуг).

- затраты на производство и реализацию, включаемые в себестоимость продукции (работ, услуг).

![]() =123312 млн. руб. - 93466,26 млн. руб. =29845,74 млн. руб.

=123312 млн. руб. - 93466,26 млн. руб. =29845,74 млн. руб.

![]() =29845,74 млн. руб.+980 млн. руб.-890 млн. руб. =29935,74 млн. руб.

=29845,74 млн. руб.+980 млн. руб.-890 млн. руб. =29935,74 млн. руб.

Далее определяется налогооблагаемая прибыль (![]() ):

):

![]() =

=![]() -

- ![]() +

+![]() (38)

(38)

где: ![]() -доходы (расходы) по видам деятельности, освобожденные от налогообложения или облагаемые в особом порядке;

-доходы (расходы) по видам деятельности, освобожденные от налогообложения или облагаемые в особом порядке;

к![]() относятся:

относятся:

· сумма пошлин, не подлежащая налогообложению в соответствии с действующими налоговыми льготами;

· рентные платежи (например, налог на имущество организации);

· доходы полученные по ценным бумагам, принадлежащим СМО;

· доходы от долевого участия в других предприятиях, созданных на территории Российской Федерации;

· другие доходы от операций, не связанных непосредственно с производством продукции и ее реализацией, и облагаемые в особом порядке.

![]() -стоимость основных фондов, товаров и другого имущества,

безвозмездно полученных от других предприятий.

-стоимость основных фондов, товаров и другого имущества,

безвозмездно полученных от других предприятий.

![]() =7783,28 млн. руб.

=7783,28 млн. руб.

![]() =29935,74 млн. руб. - 7783,28 млн. руб.=22152,46 млн. руб.

=29935,74 млн. руб. - 7783,28 млн. руб.=22152,46 млн. руб.

Тогда прибыль, остающаяся в распоряжении СМО (![]() ), определится следующим образом:

), определится следующим образом:

![]() =

=![]() -

-![]()

![]()

![]() /

/![]() (39)

(39)

где: ![]() - ставка налога на прибыль, равная 35 %.

- ставка налога на прибыль, равная 35 %.

![]() =29935,74 млн. руб. - (22002,78млн. руб.

=29935,74 млн. руб. - (22002,78млн. руб. ![]() 35%/100%)=

35%/100%)=

22234,77млн. руб.

| № | Показатели | ВСЕГО по плану на год, млн. руб. |

| 1. | Валовая прибыль, всего | 29935,74 |

| 1.1. | в том числе: прибыль, не подлежащая налогообложению в соответствии с действующими налоговыми льготами. Условно принимается равной 8,5% от валовой прибыли | 2544,53 |

| 1.2. | доходы, полученные по ценным бумагам, принадлежащих СМО. Условно принимаются равными 7% от валовой прибыли | 2095,50 |

| 1.3. | Доходы от долевого участия в других предприятиях, созданных на территории РФ. Условно принимается равным 11% от валовой прибыли | 3292,93 |

| 2. | Налогооблагаемая прибыль (стр.1-стр.1.1.-стр.1.2.-стр.1.3.) | 22002,78 |

| 3. | Ставка налога на прибыль, % | 35 |

| 4. | Налог на прибыль, % (стр.2 | 7700,97 |

| 5. | Прибыль, остающаяся в распоряжении СМО (стр.1.-стр.4.) | 22234,77 |

Часть VIII. Количественная оценка факторов, влияющих на величину прибыли от реализации продукции

Основными факторами, влияющими на размер прибыли от реализации продукции, являются:

· объем выручки от реализации продукции;

· уровень себестоимости продукции. ![]()

Прибыль может возрасти (уменьшиться) в результате увеличения (уменьшения) объема производства продукции (работ, услуг).

Прирост прибыли за счет увеличения объема производства (![]() ) можно рассчитать по формуле:

) можно рассчитать по формуле:

![]() =

=![]() -

-![]() )

)![]()

![]() /

/![]() (40)

(40)

где:

![]() ,

, ![]() -выручка от реализации СМР, выполняемых собственными силами, соответственно в планируемом и отчетном годах;

-выручка от реализации СМР, выполняемых собственными силами, соответственно в планируемом и отчетном годах;

![]() - удельный вес (доля) прибыли от реализации продукции в величине выручки от реализации продукции в отчетном году, %.

- удельный вес (доля) прибыли от реализации продукции в величине выручки от реализации продукции в отчетном году, %.

![]() =26862,3млн. руб.

=26862,3млн. руб.![]() 100/112000 млн. руб.=24%

100/112000 млн. руб.=24%

![]() =(123312 млн. руб. - 112000 млн. руб.)

=(123312 млн. руб. - 112000 млн. руб.) ![]() 24%/100%=2714,88млн. руб.

24%/100%=2714,88млн. руб.

Из расчетов видно, что прибыль имеет тенденцию к увеличению. Это происходит в следствии увеличения объема СМР.

Среди всего многообразия причин, влияющих на прирост прибыли, ведущая роль принадлежит снижению себестоимости продукции. Прирост прибыли в результате снижения себестоимости продукции может быть определен по формуле:

![]() =

=![]()

![]()

![]() /

/![]() -

-![]() (41)

(41)

где: ![]() ,

, ![]() -себестоимость продукции соответственно в отчетном и планируемом годах.

-себестоимость продукции соответственно в отчетном и планируемом годах.

![]() = 85137,7 млн. руб.

= 85137,7 млн. руб.

Похожие работы

... изготовления продукции; совершенствование технико-технологической базы производства; совершенствование организации производства, труда и управления. 2. Три основные типа развития экономики предприятия и других производственных систем: а) экстенсивный, интенсивный, инновационный; б) административно-застойный, переменно-экстенсивный, преимущественно интенсивный; в) административно- ...

... работников условиями труда, а низкая текучесть замедляет приход новых работников, отвечающих требованиям современного производства. Производительность труда и ее влияние на экономику предприятия. Производительность труда - это результативность полезного конкретного труда, которая характеризует эффективность целесообразной производственной деятельности работников предприятия за определенный ...

... . До введения рыночной экономики в России, предприятия-монополисты занимались расширением деятельности по основному профилю. Это вело к дефициту товаров на рынках. С появлением рыночной экономики предприятия были вынуждены расширять сферу своей деятельности. Диверсификация производства позволяет осуществить: 1. большую выживаемость любого хозяйствующего субъекта; 2. способствует более ...

... инвестиционного проекта. Индекс доходности является относительным показателем, поэтому он достаточно удобен при выборе одного проекта из ряда альтернативных. ЭКОНОМИКА ПРЕДПРИЯТИЯ КАК НАУКА ОБ ЭФФЕКТИВНОСТИ ФУНКЦИОНИРОВАНИЯ ОЩ. ПРОИЗВ. Экономика – от греч. (домоводство, искусство ведения хозяйства). В узком смысле термин экономика означает особую сферу общественной жизни основной задачей ...

0 комментариев