Навигация

Млн. руб./112000 млн. руб.-93466,26 млн. руб.=270 млн. руб

37989

знаков

9

таблиц

0

изображений

Общий прирост прибыли от реализации продукции (![]() ) рассчитывают как сумму прироста по каждому фактору:

) рассчитывают как сумму прироста по каждому фактору:

![]() =

=![]() +

+![]() (42)

(42)

![]() =2714,88млн. руб. + 270 млн. руб. =2984 млн. руб.

=2714,88млн. руб. + 270 млн. руб. =2984 млн. руб.

В планируемом году наблюдается общий рост связанный с ростом объема выручки от реализации и уровня себестоимости продукции.

| № | Показатели | Обозначение | Отчетный год | Планируемый год |

| 1. | Объем выполняемых собственными силами СМР в ДЦ., млн. руб. |

| 112000 | 123312 |

| 2. | Себестоимость продукции, млн. руб. |

| 85137,7 | 93466,26 |

| 3. | Прибыль от реализации продукции, млн. руб. |

| 26862,3 | 29845,74 |

| 4. | Удельный вес(доля) прибыли от реализации продукции в выручке от реализации продукции, % |

| 24 | х |

| 5. | Прирост(уменьшение) прибыли, всего, млн. руб. |

| х | 2984 |

| 5.1 | в т.ч. за счет: увеличения (уменьшения)объема производства, млн. руб. |

| х | 2714,88 |

| 5.2 | снижение (увеличения) себестоимости продукции, млн. руб. |

| х | 270 |

Из расчетов видно, что за счет увеличения объема выручки от реализации продукции в планируемом году по сравнению с отчетным прибыль соответственно возрастает. Себестоимость продукции увеличивается, за счет нее прибыль возрастает, но в меньших количествах.

Часть IX. Исчисление уровня рентабельности производства и капитала.

Рентабельность - показатель эффективности производства, отражающий конечные результаты хозяйственной деятельности предприятия, организации. Определяется путем сопоставления результата производства с затраченными ресурсами (основной и оборотный капитал).

Для отчетного и планируемого годов рассчитываются следующие показатели рентабельности:

1.Рентабельность продукции по отношению к объему производства (![]() ):

):

![]() =

=![]()

![]()

![]() (43)

(43)

Рентабельность продукции по отношению к объему производства в отчетном году:

![]() =

=![]()

![]() =23,9%

=23,9%

Рентабельность продукции по отношению к объему производства в плановом году:

![]() =

=![]()

![]() =24,2%

=24,2%

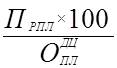

2. Рентабельность продукции по отношению к себестоимости продукции (![]() )

)

![]() =

=![]()

![]()

![]() (44)

(44)

Рентабельность продукции по отношению к себестоимости продукции в отчетном году:

![]() =

=![]()

![]() 100%=31,5%

100%=31,5%

Рентабельность продукции по отношению к себестоимости продукции в плановом году:

![]() =

=![]()

![]() 100%=31,9%

100%=31,9%

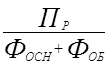

3. Рентабельность фондов (капитала)(![]() ):

):

![]() =

=

![]()

![]() (45)

(45)

где: ![]() ,

, ![]() - среднегодовая стоимость соответственно ОПФ и оборотных средств.

- среднегодовая стоимость соответственно ОПФ и оборотных средств.

Рентабельность фондов (капитала) в отчетном году:

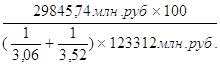

![]() =

=![]()

![]() 100%=39,16%

100%=39,16%

Рентабельность фондов (капитала) в планируемом году:

![]() =

=![]()

![]() 100%=42,9%

100%=42,9%

| № | Показатели | Обозна-чения | Отчетный период | Планируемый год |

| 1. | Рентабельность продукции по отношению к объему производства |

| 23,9% | 24,2% |

| 2. | Рентабельность продукции по отношению к себестоимости продукции |

| 31,5% | 31,9% |

| 3. | Среднегодовая стоимость ОПФ (основного капитала) |

| 36550 | 36600 |

| 4. | Средний размер оборотных средств |

| 32030 | 33100 |

| 5. | Общая сумма капитала |

| 68580 | 69700 |

| 6. | Рентабельность фондов(капитала) |

| 39,16% | 42,9% |

Строительная организация, в целом является рентабельной. Видно, что уровень рентабельности в планируемом году, по сравнению с отчетным повышается. Это зависит от роста объема строительно-монтажных работ и роста прибыли организации.

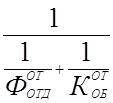

Часть X. Количественная оценка факторов, влияющих на

уровень рентабельности капитала

Капитал в данном случае представляет собой сумму основных фондов (![]() ) оборотных средств. Эффективность использования капитала характеризуется его рентабельностью :

) оборотных средств. Эффективность использования капитала характеризуется его рентабельностью :

![]() =

=

![]()

(46)

(46)

где: ![]() -прибыль от реализации продукции (работ, услуг);

-прибыль от реализации продукции (работ, услуг);

![]() -выручка от реализации заказчику выполненных СМР;

-выручка от реализации заказчику выполненных СМР;

![]() -фондоотдача основных фондов;

-фондоотдача основных фондов;

![]() - коэффициент оборачиваемости оборотных средств.

- коэффициент оборачиваемости оборотных средств.

Уровень рентабельности капитала в отчетном году:

![]() =

=![]()

![]()

=38,3%

=38,3%

Уровень рентабельности капитала в планируемом году:

![]() =

=![]()

![]()

=48,4%

=48,4%

Данная формула показывает, что уровень![]() находится в прямой

находится в прямой

зависимости от уровня прибыли на 1 рубль выручки, фондоотдачи ![]() и скорости оборота оборотных средств.

и скорости оборота оборотных средств.

Влияние указанных факторов на уровень ![]() определяют с помощью приема цепных подстановок. Расчеты выполняются в следующей последовательности:

определяют с помощью приема цепных подстановок. Расчеты выполняются в следующей последовательности:

1 .Оценивается влияние на ![]() изменения размера прибыли на 1 рубль выручки:

изменения размера прибыли на 1 рубль выручки:

![]()

-

-

![]() (47)

(47)

![]()

![]() -

- ![]()

![]() =0,63

=0,63

2.Оценивается влияние ![]() на изменения уровня фондоотдачи

на изменения уровня фондоотдачи ![]() :

:

![]()

-

-

![]()

(48)

(48)

![]()

![]() -

- ![]()

![]()

=2,17

=2,17

3. Оценивается влияние на ![]() изменения коэффициента оборачиваемости оборотных средств:

изменения коэффициента оборачиваемости оборотных средств:

![]()

-

- (49)

(49)

![]()

![]() -

-  =1,15

=1,15

Данные для анализа рентабельности капитала строительной организации.

| Показатели | Обозначения | Отчетный год | Планируемый год | Изменения |

| 1 | 2 | 3 | 4 | 5 |

| Прибыль от реализации СМР заказчику, млн. руб. |

| 26862,3 | 29845,74 | 2983,44 |

| Выручка от реализации СМР заказчику, млн. руб. |

| 112000 | 123312 | 11312 |

| Прибыль в % к выручке |

| 23,98 | 24,20 | 0,22 |

| Уровень рентабельности капитала, % |

| 39,16 | 42,9 | 3,9 |

| Фондоотдача ОФ, руб./руб. |

| 3,06 | 3,37 | 0,31 |

| Коэффициент оборачиваемости оборотных средств, руб./руб. |

| 3,52 | 3,75 | 0,23 |

Из расчетов видно, что в выручка, уровень фондоотдачи, оборачиваемость оборотных средств положительно влияют на рентабельность.

ЛИТЕРАТУРА

1. Экономика строительства. Справочник. Под общей редакцией д.э.н., проф.

И.Г.Галкина. -М: Стройиздат, 1989г.

2. Зайцев Н.Л. Экономика промышленного предприятия: Учебное пособие.- М.,

3. 1996г.Экономика строительства.:-М. Высшая школа 1982г.

4. Экономика строительства.:-М. Высшая школа 1987г.

5. Балабанов И.Т. Анализ и планирование финансов хозяйствующего субъекта: Учебное пособие. - М.: Финансы и статистика, 1994г.

6. Дамари Р Финансы и предпринимательство. - Ярославль: Периодика, 1993г.

[1] Экономика строительства. Справочник.М.,Стройиздат, 1989г.

[2] Экономика строительства. Учебник для ВУЗов. М, Высшая школа, 1987г.

[3] Экономика строительства. Справочник.М.,Стройиздат, 1989г.

[4] Экономика промышленного предприятия. Зайцев Н.Л. Высшее образование 1998г.

[AS1]

Похожие работы

... изготовления продукции; совершенствование технико-технологической базы производства; совершенствование организации производства, труда и управления. 2. Три основные типа развития экономики предприятия и других производственных систем: а) экстенсивный, интенсивный, инновационный; б) административно-застойный, переменно-экстенсивный, преимущественно интенсивный; в) административно- ...

... работников условиями труда, а низкая текучесть замедляет приход новых работников, отвечающих требованиям современного производства. Производительность труда и ее влияние на экономику предприятия. Производительность труда - это результативность полезного конкретного труда, которая характеризует эффективность целесообразной производственной деятельности работников предприятия за определенный ...

... . До введения рыночной экономики в России, предприятия-монополисты занимались расширением деятельности по основному профилю. Это вело к дефициту товаров на рынках. С появлением рыночной экономики предприятия были вынуждены расширять сферу своей деятельности. Диверсификация производства позволяет осуществить: 1. большую выживаемость любого хозяйствующего субъекта; 2. способствует более ...

... инвестиционного проекта. Индекс доходности является относительным показателем, поэтому он достаточно удобен при выборе одного проекта из ряда альтернативных. ЭКОНОМИКА ПРЕДПРИЯТИЯ КАК НАУКА ОБ ЭФФЕКТИВНОСТИ ФУНКЦИОНИРОВАНИЯ ОЩ. ПРОИЗВ. Экономика – от греч. (домоводство, искусство ведения хозяйства). В узком смысле термин экономика означает особую сферу общественной жизни основной задачей ...

0 комментариев