Навигация

Макроэкономическое равновесие и фискальная политика государства

27711

знаков

5

таблиц

4

изображения

1. Макроэкономическое равновесие и фискальная политика государства.

а) Недискреционная фискальная политика государства. Автоматические и встроенные стабилизаторы.

б) Какие налоговые стимулы используются для поощрения рискового предпринимательства?

Понятие макроэкономического равновесия. Макроэкономическое равновесие – это такое состояния национальной экономики, когда использование ограниченных производственных ресурсов для создания товаров и услуг и их распределение между различными членами общества сбалансированы, т. е. существует совокупная пропорциональность между:

- ресурсами и их использованием;

- факторами производства и результатами их использования;

- совокупным производством и совокупным потреблением;

- совокупным предложением и совокупным спросом;

- материально-вещественными и финансовыми потоками.

Следовательно, макроэкономическое равновесие предполагает стабильное использование их интересов во всех сферах национальной экономики.

Такое равновесие – это экономический идеал: без банкротств и стихийных бедствий, без социально-экономических потрясений. В экономической теории макроэкономическим идеалом является построение моделей общего равновесия экономической системы. В реальной жизни происходят разнообразные нарушения требований такой модели. Но значение теоретических моделей макроэкономического равновесия позволяет определить конкретные факторы отклонений реальных процессов от идеальных, найти пути реализации оптимального состояния экономики.

В экономической науке существует множество моделей макроэкономического равновесия, отражающих взгляды разных направлений экономической мысли на эту проблему:

Ф. Кенэ – модель простого воспроизводства на примере экономики Франции XVIII столетия;

К. Маркс – схемы простого и расширенного капиталистического общественного воспроизводства;

В![]() .

Ленин – схемы

капиталистического

общественного

расширенного

воспроизводства

с изменением

органического

строения капитала;

.

Ленин – схемы

капиталистического

общественного

расширенного

воспроизводства

с изменением

органического

строения капитала;

Л. Вальрас – модель общего экономического равновесия в условиях действия закона свободной конкуренции;

В. Леонтьев – модель «затраты – выпуск»;

Дж. Кейнс – модель краткосрочного экономического равновесия.

При изучении названой темы решаются две главные задачи: во-первых, дополнение от модели анализом государственного сектора, т. е. переход от модели чистой рыночной экономики к модели смешанной экономики, во-вторых, поскольку государство встроено в модель, проведение анализа его фискальной политики. Для их решения сделаем ряд допущений:

1. I, G и Xn рассматриваются как автономные, независимые от изменений дохода.

2. С, I и Xnявляются автономными по отношению к G.

3. Доходы госбюджета полностью формируются за счет индивидуальных налогов, которые одновременно рассматриваются как чистые и паушальные, т. е. такие, которые постоянны при любой величине доходов.

4. Остается в силе абстракция, в соответствии с которой ВНП = ЧНП = НД = ЛД. Однако за счет введения налогового элемента обозначилась разница между личным доходом домохозяйств (ЛД) и располагаемым доходом (Д). Таким образом, ВНП со стороны расходов выступает как АЕ = С + I + G + Xn, а со стороны доходов – как AV = T + C + S.

5. Уровень цен постоянен, что означает нахождение экономики на кейнсианском участке кривой AS, т. е. в состоянии неполной занятости.

6. Фискальная политика воздействует только на AD и АЕ, но не влияет на AS, что характерно именно для кейнсианской экономической доктрины.

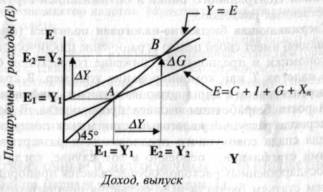

Государственные расходы. Как и инвестиции, равносильны инъекциям в экономику. Их увеличение (снижение) приводит к увеличению (уменьшению) АЕ, вызывающему рост (падение) равновесного объема производства, т.е. G - АЕ - V. Причем фундаментальной рекомендацией Кейнса является то, что эффективное стимулирующее воздействие основано на их дефицитном финансировании, имеющем особое значение для преодоления депрессии, спада и безработицы. Поэтому предположим, что первоначально Т = 0.

При депрессии возрастают утечки в виде сбережений и импорта, что уменьшает АЕ. В результате образуется рецессионный разрыв, который может быть покрыт инъекциями в виде инвестиций, экспорта и государственных расходов. Тогда равновесный объем производства устанавливается при S + M + I + X + G. Увеличение G вызовет сдвиг кривой АЕ вверх (рис. 1).

![]()

![]()

![]()

![]()

E

V

C + I + Xn + G

C + I + Xn

V

I, X, G, S, M

S + M

I + X + G

I + X

V1

V2

V1

V2

Рис. 1

Причем государственные расходы подвержены действию мультипликатора, что существенно повысит равновесный объем производства. Сокращение государственных расходов, наоборот, вызовет его снижение.

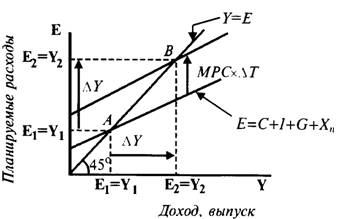

Введение в модель налогового фактора интерпретируется следующим образом:

1. Введение или увеличение налогов вызывает уменьшения величины располагаемого дохода.

2. Это уменьшение приведет к снижению потребительских расходов и сбережений, т. е. Т Д С (S).

3. Величина их снижения определяется предельными склонностями к потреблению и сбережению: С=ТМРС и S=ТМРS.

4. Величина потребительских расходов и сбережений после уплаты налогов определяется как Са = С - С и Sa = S - S. Так, например, если Т = 20, то Д = -20. При МРС = 0,75 и МРS = 0,25 С = -20 0,75 = -15, а S = -20 0,25 = -5.

5. Налоги, как и сбережения и импорт, есть утечки из потока доходов-расходов. Эти утечки должны быть компенсированы инъекциями, т. е. Sa + М + Т = I + X + G.

Из анализа рис. 2 следует, что увеличение налогов ведет к снижению равновесного объема производства, что отражается в смещении прямой АЕ относительно биссектрисы. Введение налогов имеет двойственный эффект:

уменьшение располагаемого дохода и сбережений или S Sa;

увеличение утечек или (Sa + М) (Sa + М + Т). Снижение налогов, соответственно, дает противоположный результат.

При одновременном изменении государственных расходов и налогов особенный интерес представляет ответ на вопрос: что происходит при одновременном их увеличении на одну и ту же величину, т. е. при G = Т?

![]()

![]()

Е

I, X, G, S, M, T

Sa + M + T

S + M

Sa + M

![]()

![]()

![]()

![]()

C + I + Xn + G

V

Ca + I + Xn + G

V2

V1

I + X + G

V

V2

V1

Рис. 2

С формальной стороны, поскольку G – инъекции, а Т – утечки, то изменения в равновесном объеме производства быть не должно. Однако фактически он увеличивается. Изменение государственных расходов оказывает более сильное влияние на АЕ, нежели изменение налогов. Это объясняется тем, что первые непосредственно воздействуют на них, а вторые – опосредствовано, когда противоположное изменение сбережений по отношению к изменению самих налогов в значительной степени снижает эффект их воздействия. В результате рост государственных расходов не только компенсирует, но и перекрывает последствия роста налоговых поступлений. G = 20, АЕ = 20, а при Т = 20 АЕ = -15. В результате АЕ = 20 – 15 = 5. Если k = 1/МРS = 1/ 0,25 = 4, то V = k АЕ = 4 5 = 20. Таким образом, увеличение объема производства равно размеру первоначального прироста государственных расходов, соответствующему приросту налогов, или V = G = T, т. е. мультипликатор сбалансированного бюджета равен единице.

Фискальная политика – политика манипулирования бюджетом, расходами и налогами в целях изменения реального объема производства и занятости, контроля над инфляцией и ускорения экономического роста.

Фискальная политика включает:

дискреционную политику, основанную на жестком сознательном вмешательстве в экономику;

недискреционную политику, основанную на автоматической стабилизации экономики.

Выделяют два вида дискреционную политики: стимулирующую и рестриктивную.

Стимулирующая фискальная политика осуществляется в период спада, депрессии, включает повышение государственных расходов, понижение налогов и приводит к дефициту бюджета. Так, например, если Vо = 1500, Vе = 1800 и МРС = 0,75, то задача решается двумя способами:

1. За счет повышения государственных расходов при неизменных налогах. Рассчитывается величина необходимого для достижения полной занятости приращения объема производства или V = 1800 – 1500 = 300. Затем определяется величина необходимого приращения государственных расходов, исходя из формулы V = k G, где G = V / k = 300 / 4 = 75.

2. За счет снижения налогов при неизменных государственных расходах. Величина необходимого уменьшения налогов определяется по формуле: V = k С = k Т МРС, где Т = V / (k МРС) = 300 / (40,75) = 100. В данном случае цель достигается за счет большей величины дефицита бюджета, равной 100.

Рестриктивная фискальная политика осуществляется в период бума и инфляции, включает снижение государственных расходов, повышение налогов и приводит к избытку госбюджета.

Таким образом, главное назначение дискреционной фискальной политики состоит в противодействии циклическим колебаниям экономики посредством стимулирования или ограничения совокупного спроса. Поэтому она называется антициклической.

Проведение дискреционной фискальной политики требует осуществления мер по сбалансированию госбюджета, которое предполагает:

финансирование дефицитов;

ликвидацию бюджетных излишков.

Применяются два основных метода финансирования дефицита: займы у населения посредством пропажи ценных бумаг и эмиссия денег.

При заимствованиях государство мвыходит на финансовый рынок и, конкурируя с бизнесом, размещает свои ценные бумаги. Спрос на деньги повышается, что приводит к повышению ставки процента, вызывающему сокращение инвестиций и потребительских расходов, т.е. Dm - i - I(C) - AE. В итоге уменьшается эффект проводимой стимулирующей политики.

Эмиссия денег позволяет избежать вытеснения расходов и повысить стимулирующее воздействие на экономику, т.е. Sm - i - I(C) - AE.

Для ликвидации бюджетных излишков так же применяются два основных метода: погашение государственного долга и изъятие денег из обращения. Для погашения долга государство, выкупая у населения свои ценные бумаги, увеличивает денежное предложение. В результате снижается ставка процента, вызывая повышение потребительских и инвестиционных расходов, что ослабляет рестриктивный эффект. Поэтому более эффектным методом является изъятие денег из обращения.

Недискреционная фискальная политика обусловлена тем, что в определенной степени изменения в относительных уровнях государственных расходов и налогов осуществляются автоматически. До сих пор в процессе анализа использовалось допущение, что государственные расходы и налоги автономны, не зависимы от изменений в доходах. Но в конкретной действительности это не так. При спаде (буме) доходы снижаются (повышаются), что вызывает автоматическое снижение (увеличение) налогов и увеличение (снижение) трансфертных платежей. В результате увеличивается (уменьшается) совокупный спрос, что ведет к уменьшению спада (бума). Происходит сглаживание циклических колебаний.

В данном случае налоги и трансферты выступают как автоматические встроенные стабилизаторы экономики - амортизаторы циклических колебаний, не требующие сознательного государственного вмешательства. Встроенная стабильность - это механизм действия автоматических стабилизаторов.

Государство определяет нормативы государственных расходов и величину налоговых ставок, но не сами налоговые поступления. Последние изменяются и при неизменной налоговой ставке.

Вместе с тем, необходимо учитывать, что встроенная стабильность лишь ограничивает размах и глубину колебаний, но не предотвращает их. По некоторым данным она в состоянии уменьшить колебания национального дохода примерно на 1/3. Для более решительных мер требуется переход к дискреционной политике.

Оценка эффективности фискальной политики чрезвычайно проблематична. К основным проблемам относятся следующие:

1. Временной лаг. Это период, обусловленный реализацией фискальной политики, включающий этапы: осознания явления (спада или бума); административной задержки (от осознания до принятия мер); преодоления инерционности экономики (от принятия мер до получения эффекта). Проблема в том. Что в течение этого времени экономическая ситуация может принципиально изменится, и принятые меры окажутся неадекватными.

2. Приоритеты и баланс целей государственной политики:

а) У государства, как известно, много целей, и фискальная политика лишь одно из направлений его деятельности. Цели нередко противоречат друг другу. Так, например, задача сбалансирования госбюджета часто находится в конфликте с задачами макроэкономической стабилизации. Не согласованность целей порождает непредвиденные результаты. Поэтому необходимо соотносить между собой приоритеты целей и их баланс.

б) Необходимо учитывать переплетение делового цикла экономической активности с избирательным циклом политической активности. Это ставит осуществление фискальной политики в зависимость от чисто внешних политических устремлений. Например, известно, что популярные меры проводятся, как правило, до выборов, а наиболее непопулярные - после.

в) Фискальная политика, в отличие от кредитно-денежной, наиболее подвержена воздействию коррупции и лоббизма.

3. Эффект вытеснения расходов. Он обусловлен тем, что стимулирующая (дефицитная) фискальная политика в тенденции подрывает свою собственную эффективность. Так, например, при спаде государство осуществляет программу роста государственных расходов. Для их финансирования оно выходит на финансовый рынок, предлагая ценные бумаги. В результате произойдет увеличение спроса на деньги, приводящее к повышению процентной ставки и, соответственно, сокращению частных инвестиционных и потребительских расходов. Происходящее вытеснение расходов снижает эффективность стимулирующей политики. Однако, по мнению кейнсиансев, существуют факторы, противодействующие этому. Указывается на то, что 1) рост государственных расходов приводит к увеличению ожидаемой прибыли в частном секторе и стимулирует спрос на частные инвестиции; 2) можно увеличить денежное предложение, и эффект вытеснения будет полностью компенсирован, поскольку произойдет стабилизация ставки процента.

| Р AS

AD2 AD1

Q Рис. 3 |

5. Эффект чистого экспорта. Он обусловлен тем, что воздействия мировой конъюнктуры могут снизить и обесценить эффективность фискальной политики. Так при осуществлении стимулирующей политики государство в целях финансирования дефицита выходит на денежный рынок в качестве предъявителя дополнительного спроса. Увеличение спроса на деньги повышает процентную ставку, что понижает курс ценных бумаг и делает их привлекательными для покупателей из-за рубежа. Поэтому повышается внешний спрос на деньги и, соответственно, валютный курс рубля, что вызывает снижение чистого экспорта и АЕ. Такие изменения не только обесценивают фискальную политику, но и негативно воздействуют на торговый баланс.

6. Односторонность мер кейнсеанской фискальной политики. Кейнсеанцы предлагают воздействовать на экономику через AD и AE. Однако сторонники неоклассической экономической доктрины выступают за проведение политики, ориентированной именно на AS.

7. При проведении общей фискальной политики важно учитывать соотношение между дискреционной и недискреционной политикой, конкретный вклад каждой из них в макроэкономическую стабилизацию. Неучет этого ведет к нежелательным, нередко противоположным результатам, нежели те, которые предполагались в качестве первоначальных целей.

Задача.

В условиях полного отсутствия налогов ЧНП и потребление характеризуется данными, приведенными в таблице.

| ЧНП (млрд. долл.) | Потребление (млрд. долл.) |

| 100 | 140 |

| 200 | 200 |

| 300 | 260 |

| 400 | 340 |

| 500 | 450 |

| 600 | 530 |

| 700 | 580 |

а) постройте график потребления и отмерьте размер предельной склонности к потреблению;

б) при введении пропорциональной налоговой системы с 15-ти процентной ставкой налога постройте новый график потребления, рассчитайте и отмерьте величину предельной склонности к потребл

Похожие работы

... присоединяется политика государственных расходов, помогающая осуществлять структурные преобразования производства, сглаживать региональные диспропорции, снимать остроту проблемы вынужденной безработицы. Фискальная политика государства, определяемая его действиями в области получения доходов, объема и направлений государственных расходов, может быть нацелена на стабилизацию, экономический рост ...

... . Таким образом, фискальная политика является одним из основных инструментов экономической политики государства. В рыночных условиях, когда экономика имеет циклическое развитие, с помощью фискальной политики государство может сгладить конъюнктурные спады, тем самым не нарушив макроэкономическое равновесие. Данный вид государственного вмешательства в экономику имеет весьма сильный эффект как в ...

... найти такие сочетания рыночной ставки процента R и дохода Y, при которых одновременно достигается равновесие на товарном и денежном рынках. Поэтому модель IS–LM является конкретизацией модели AD-AS. Основные уравнения модели IS–LM: 1) Y=C+I+G+Xn – основное макроэкономическое тождество. 2) C=a+b(Y-T) – функция потребления, где T=Ta+tY. 3) I=e-dR – функция инвестиций. ...

... мероприятий в экономике наблюдается оживление экономической активности при некотором росте уровня цен, но в краткосрочном периоде.[ 3. стр.151-160] ГЛАВА II. Особенности фискальной политики в Республике Беларусь 4. Особенности бюджетно-налоговой сферы в Республике Беларусь. 4.1. Реформирование бюджетной системы в РБ За прошедшие годы достигнуто значительное продвижение в ...

0 комментариев