Обзор литературы

ЦЕЛЬ И ЗАДАЧИ ИССЛЕДОВАНИЯ

Тип производственной деятельности предприятия

Основные экономические показатели предприятия

Организация первичного учета

Пути улучшения учета

Качественный анализ грузового автотранспорта

Показатели использования грузового автотранспорта

Анализ себестоимости работ, выполненных

Пути повышения эффективности использования

Расчет экономической эффективности при внедрении ПЭВМ

Обеспечение условий и безопасности труда на предприятии

Защита населения и материальных ценностей

Навигация

Пути повышения эффективности использования

Пути улучшения учета затрат и анализ использования грузового автотранспорта

106957

знаков

23

таблицы

1

изображение

4.5 Пути повышения эффективности использования

грузового автотранспорта

Повышение эффективности и качества работы автопарка зависит также от степени использования подвижного состава. Улучшение его использования составляет значительный резерв увеличения объема транспортной работы, рост производительности труда.

Для повышения объема грузооборота необходимо по возможности увеличить количество машин или изменить структуру парка, причем приобретать автомобили, пользующиеся у клиентов большим спросом, т.е. сочетающие в себе большой тоннаж и экономичность работы двигателя, а также потребляющие более дешевое дизельное топливо. Таким автомобилем, например, является КАМАЗ-55111(самосвал) грузоподъемностью 10 тонн, который на 100 км потребляет 35-37 литров солярки, тогда как ЗИЛ-ММЗ –555 грузопоъемностью 4 тонны на 100 км пробега потребляет 35-37 литров бензина.

Чтобы определить возможность повышения грузооборота за счет улучшения использования пробега произведем небольшой расчет. Зная, что в 1999 году плановый коэффициент пробега был 0,5, а фактически 0,6, предположим, что можно добиться повышения этого коэффициента до 0,7.

Знаем, что

1) Среднесписочное число машин – 9

2) Общий пробег - 307200

3) Пробег с грузом - 169700

4) Коэффициент использования пробега - 0,6

5) Средняя техническая грузоподъемность – 4,0

6) Коэффициент использования грузоподъемности - 0,8

7) Среднегодовая выработка на автомашину т/км - 67020

Итак, если добиться в предприятии увеличения коэффициента использования пробега грузовых машин до 0,7, то дополнительный объем работ составит:

(0,7-0,6)*307200*4,0*0,8=98,304 т/км, таким образом, при достигнутой выработке на один грузовой автомобиль 67020, дополнительный объем работ заменит (98,304/67020)=1,6 автомобиля.

5. АВТОМАТИЗАЦИЯ УЧЕТА ЗАТРАТ И ВЫПОЛНЕННЫХ РАБОТ И УСЛУГ ГРУЗОВОГО АВТОТРАНСПОРТА

С ИСПОЛЬЗОВАНИЕМ ПЭВМ

Рациональная система управления обеспечивает сохранение финансового равновесия, получение стабильной прибыли, поиск и выбор стратегических направлений деятельности предприятия для его конкурентоспособного существования в течение длительного интервала времени, выживаемости и рентабельности в условиях рынка. Важнейшее место в системе управления хозяйственного субъекта занимает бухгалтерский учет. При этом с увеличением трудоемкости учетных процессов возрастает необходимость совершенствования методологии бухгалтерского учета, его автоматизации.

Учет затрат на производство является сводным участком учета по отношению к учету труда и заработной платы, материальных ценностей, основных средств, расчетно-финансовых операций и др. Основой для учета является, как мы знаем, первичный документ.

Каждый первичный документ является отражением факта хозяйственной жизни предприятия, т.е. свидетельствует об увеличении или уменьшении прав требований и обязательств.

Носителями исходной информации по учету грузового автотранспорта является такой первичный документ, как путевой лист грузового автомобиля, товарно-транспортная накладная, накладная внутрихозяйственного назначения, наряд на сдельную работу, лимитно-заборная карта на получение ГСМ, лимитно-заборная карта на получение запчастей и др.

5.1 Кодирование информации

При автоматизации учетного процесса вся необходимая информация подлежит кодированию. Кодирование является одним из важнейших компонентов процесса обработки информации. Необходимость применения кодов обусловлена тем, что ПЭВМ работает с информацией, представленной в кодовом изображении, кодирование производится на основании классификаторов.

Код – это сокращенное цифровое, буквенное или буквенно-цифровое обозначение информации.

Правильно построить тот или другой код можно только с учетом правильной классификационной группировки объектов кодирования.

При обработке информации по грузовому автотранспорту используются следующие коды. Применяемый код является двухзначным и строится по порядковой системе

Таблица 5.1

Коды механизированных операций

| Наименование работ | код |

| 1. Механизация бухгалтерского учета на УАТДП БПС | |

| Механизация учета труда и заработной платы | 01 |

| Механизация учета товарно-материальных ценностей и их реализации | 02 |

| Механизация учета основных средств | 03 |

| Механизация учета работы грузового автотранспорта | 04 |

| Механизация учета затрат на производство и калькулирование себестоимости продукции | 05 |

| Механизация финансовых и расчетных операций | 06 |

| Механизация сводного синтетического учета | 07 |

Код марок автомобилей служит для получения информации об использовании автомобильного парка в разрезе марок автомашин. Список составляется в последовательности, принятой в отчетности по автотранспорту и каждой марке присваивается порядковый двухзначный номер.

Код гаражных номеров разрабатывается в дополнении к коду марок. При этом за каждой маркой закрепляется серия номеров, в пределах которой автомашинам присваивают порядковый двухзначный номер по мере их поступления в автохозяйство.

Таблица 5.2

Коды марок и государственных номеров грузовых автомобилей

| Наименование марки | Код | Государственный номер | Код | Полный код |

| ЗИЛ-ММЗ | 01 | 4512-БАЯ | 01 | 0101 |

| Газ-52 | 02 | В-472-ОА | 01 | 0201 |

| ГАЗ-52 | 02 | В-352-ОО | 02 | 0202 |

| КАМАЗ-5410 | 03 | В-294-МО | 01 | 0301 |

| ГАЗ-5312 | 04 | 2631-БАО | 01 | 0401 |

| ГАЗ-5312 | 04 | В-526-АО | 02 | 0402 |

Код видов перевозки строится по порядковой системе, является однозначным

Таблица 5.3

Коды видов перевозок

| Наименование | Код |

| Перевозка грузов | 1 |

| Перевозка людей | 2 |

Для синтетического учета затрат по грузовому автотранспорту используется код синтетического счета 20 «Основное производство».

Код строится по комбинированной системе шестизначный

Таблица 5.4

Коды синтетического учета затрат по грузовому автотранспорту

Дт

| Синтетический счет | Субсчет | Аналитический счет | Полный код | |||

| Наименование | Код | Наименование | Код | Наименование | Код | |

| Основное производство | 20 | Грузовой автотранспорт | 1 | ГАЗ-5312 | 101 | 201101 |

| Синтетический счет | Субсчет | Выход продукции | Полный код | |||

| Наименование | Код | Наименование | Код | Наименование | Код | |

| Основное производство | 20 | Грузовой автотранспорт | 2 | Тонно-километр | 001 | 202001 |

Все эти коды должны проставляться в первичных документах.

5.2 Технологический процесс обработки информации

Под технологическим процессом машинной обработки информации понимается совокупность операций, выполняемых под исходными данными в строго определенной последовательности с учетом применяемых средств и способов с целью получения необходимой результатной информации. Технологический процесс обработки информации на ПЭВМ характеризуется высоким уровнем автоматизации.

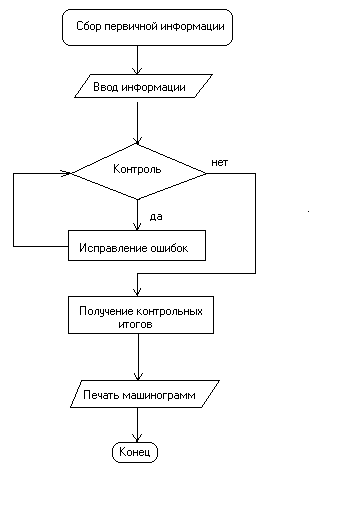

1. Организация документальных массивов в хозяйстве начинается со сбора информации. Он осуществляется ручным способом в первичных документах в период их составления.

2. Комплектация документов в пачки; она осуществляется работниками соответствующего участка работы.

3. Кодирование признанных номенклатур выполняется в соответствии с инструкцией по данным кодификатора

4. Составление сопроводительных ярлычков и сдача документов

На этом завершается первый этап технологического процесса – сбор информации.

Следующий этап – ввод данных в компьютер с первичных документов, затем контроль за правильностью ввода. Если обнаружена ошибка, она исправляется. Важнейшей стадией технологического процесса является получение контрольных итогов, которые необходимы для сверки накопительных и отчетных сводок. Их получают при вводе информации в компьютер по видам документов или другим группировочным признакам (дата, вид работ, счета). Для этого предусмотрена возможность просмотра на экране или печать протокола ввода данных.

На всех операциях технологического процесса необходимо предусмотреть надежные методы контроля (может быть предварительным, текущим и последующим). Предварительный контроль осуществляется при приемке –первичных документов, проверке и настройке компьютера и т.д. Текущий применяется при проверке тех или иных операций в момент их выполнения, чтобы предупредить брак, а последующий – для обнаружения и исправления ошибок, допущенных в предыдущих операциях. После ввода информации на экране появляется сообщений: «Все введено. Верно: «Да», «Нет». Бухгалтер проверяет правильность ввода и подтверждает с помощью курсора и клавиши «Ввод» («Да»). В противном случае курсор возвращается к первой записи и можно произвести корректировку.

Завершающий этап вывод на печать машинограммы. Весь технологический процесс можно изобразить в виде блок-схемы.

Схема 5.1

5.3 Выходные машинограммы

Автоматическая обработка информации на ПЭВМ позволяет выдавать результативную информацию в виде различных машинограмм. В условиях автоматизированной обработки учетной информации возрастает роль системы результативной выдачи информации, так как расширяются функции выдаваемых машинограмм. Если в первичных документах отражаются реквизиты постоянного и переменного характера, их количественное и суммарное значение, то в машинограмме – результат соответствующей группировки этой информации. По машинограмме можно проверить правильность и обоснованность расчетов, провести контроль, можно оперативно найти нужную информацию.

По учету работы грузового автотранспорта на УАТДП БПС предусмотрено составление двух выходных машинограмм.

1. № 11 «Ведомость распределения услуг автотранспорта по направлениям производственных затрат»

2. № 28 «Ведомость эксплуатационных показателей работы грузовых автомобилей (по гаражным номерам и маркам) (приложение 1 ).

Машинограмма № 28 содержит эксплуатационные показатели работы автотранспорта, обеспечивает составление всей отчетности по автотранспорту. В данном случае машинограмма составлена за февраль 2000 г.

Машинограмма составляется на каждую работающую машину. В первой графе машинограммы стоит число например, 6, 8 , номер первичного документа: 181,192.. В следующей графе указывается табельный номер водителя автомобиля - 4102, потом код государственного номера автомобиля - 101. В графе «Часы» указано, сколько автомобиль был часов в наряде- 8 ч, за два дня итого - 16, в движении и под погрузкой – 5 и 6, итого 11.. Следующая графа – число ездок – 15 и 18, итого: 33. Графа «Пробег» разделена на две части: общий пробег- 300,320 и пробег с грузом- 150,160. Здесь мы сразу можем увидеть на сколько эффективно использовался пробег автомобиля. В следующей графе указано, сколько тонн груза перевез автомобиль- 60,72, итого: 310. В графе «Сделано тонно-километров» указано, сколько тонно-километров проделано, то есть грузооборот автомобиля на данное число, за два дня - 1240. Следующая графа расход ГСМ по норме – 123 и 131 и фактически - +10,т.е 133 и +6, т.е – 137. и в последней графе указана начисленная сумма заработной платы водителя – 204 и 321,8.. Данная машинограмма очень полно раскрывает все показатели использования грузового автомобиля. Имея на руках машинограмму за месяц очень удобно произвести анализ работы автомобиля (она сама фактически представляет собой анализ) и рассчитать необходимые для отчетности коэффициенты

Таким образом, машинограммы содержат информацию, необходимую для контроля и анализа хозяйственной деятельности. Кроме того, использование машинной обработки информации позволит повысить производительность труда бухгалтеров. Они смогут больше времени уделять контролю первичного учета, следить за рациональным использованием ГСМ другими статьями затрат.

Похожие работы

... рекомендациями по планированию, учету и калькулированию себестоимости продукции в сельском хозяйстве». 3. СОСТОЯНИЕ И ПУТИ СОВЕРШЕНСТВОВАНИЯ УЧЕТА ЗАТРАТ И ИСЧИСЛЕНИЯ СЕБЕСТОИМОСТИ ПРОДУКЦИИ ПРОМЫШЛЕННЫХ ПРОИЗВОД СТВ. 3.1. Организация первичного и сводного учета затрат и выхода продукции промышленных производств. Система документации является обязательной в нашей стране. Это требование ...

... И на основе этого произошло уменьшение выбытия основных средств (на 0.02). Для определения способности предприятия погашать свою задолженность используя показатели ликвидности. Анализ показателей ликвидности СООО «Украина» Показатели Нормат. значение 2005 2004 отклонение Коэффиц. абсолютной ликвидности Увелич.>0 0.01 0.12 -0.11 Коэффий. текущей ликвидности >0 0.45 0.64 ...

... 90/2 – реализованное молоко после списания калькуляционных разниц аналитический счет «Молочное стадо крупного рогатого скота». Рассмотрим порядок исчисления фактической себестоимости одного центнера молока и одной головы приплода в колхозе «Россия». В колхозе фактические затраты на навоз не учитываются. Он приходуется Дебет 10/1 Кредит 20/2 в оценке по плановой себестоимости на сумму 90 тысяч ...

... . Труд в условиях рыночной экономики имеет жесткую систему нормирования и, соответственно он подвергнут учету. Глава 2. Анализ наличия, движения и эффективности использования трудовых ресурсов. 2.1 Краткая экономическая характеристика ОГУСП Совхоз "Луговской" является государственным унитарным сельскохозяйственным предприятием. Унитарным предприятием признается коммерческая организация, ...

0 комментариев