Управление инвестиционными проектами

Структура проекта

Методология подготовки, согласования и реализации инвестиционных решений

Планирование проекта

Проектный анализ

Исследование инвестиционных возможностей

Экспертная оценка вариантов инвестиционных решений

Методы оценки инвестиционных проектов

Анализ инвестиционного проекта ″Аптека″

Общие положения

Этап - адаптационный период до начала получения прибыли - 1 год;

Принятие решений по инвестиционному проекту «Социальная Аптека»

Навигация

Этап - адаптационный период до начала получения прибыли - 1 год;

Управление инвестиционным проектом Социальная аптека

149660

знаков

25

таблиц

9

изображений

2 этап - адаптационный период до начала получения прибыли - 1 год;

3 этап - полное (функционирование предприятия и получение прибыли 2 - 3 года

Инвестиционные параметры проекта рассмотрены в двух вариантах:

- инвестиции для организации работ в случае аренды помещения (для сопоставления рассмотрены два объема начальных инвестиций 854 тыс. руб. и 1154 тыс. руб.);

- инвестиции для приобретения помещения на текущем рынке недвижимости (также рассмотрено два уровня инвестиций 2049 тыс. руб. и 2349 тыс. руб.)

Финансовые показатели проекта

Прогноз товарооборота и затрат принят на основании опыта работы аптек аналогичного уровня и приведен в таблице 2.1

Таблица 2.1 - Прогнозная динамика товарооборота

| Наименование | 1 год | 2 год | 3 год |

| Товарооборот в месяц, тыс. руб. | 700 | 980 | 1280 |

| Наценка на товар: | |||

| в процентах | 40% | 40% | 28% |

| в тыс. руб. | 200 | 280 | 280 |

| Издержки предприятия, тыс. руб. | 140 | 150 | 150 |

| Чистая прибыль, тыс. руб. | 10-60 | 60-130 | 130 |

| Прирост прибыли, тыс. руб. | 50-70 | Ср. 70 | |

Оценка эффективности проекта рассчитывалась на основании стандартных параметров расчета эффективности инвестиций - UNIDO, с использованием четырех параметров и анализа чувствительности:

Чистый дисконтированный доход (NVP - Net Present Value или ЧДД) накопленный дисконтированный эффект за расчетный период. ЧДД нормы дисконта. Для признания проекта эффективным, с точки инвестора, необходимо, чтобы его ЧДД был положительным; при альтернативных проектов предпочтение должно отдаваться проекту с большим значением ЧДД (при условии, что он положителен).

Внутренняя норма доходности (IRR - Internal Rate of Return или ВНД) (внутренняя норма дисконта; внутренняя норма рентабельности) -такое положительное число Е, что при норме дисконта Е = Е чистый дисконтированный доход проекта обращается в 0.

Индекс доходности инвестиций (ИД) (Индекс рентабельности) - отношение ДДП к накопленному объему инвестиций.

Срок окупаемости с учетом дисконтирования - продолжительность наименьшего периода, по истечении которого текущий чистый дисконтированный доход становится и в дальнейшем остается неотрицателен.

Таблица 2.2 – Базовые показатели за месяц

| Шаги расчета | 2000 | 2001 | 2002 | 2003 |

| Процентная ставка, % ( i ) | 22,00% | 22,00% | 22,00% | 22,00% |

| Начальные инвестиции | 13000 | 1000 | 1000 | 1000 |

| Приход | 20060 | 21263,6 | 22539,42 | |

| Постоянные расходы | 6477,94 | 6769,44 | 7074,07 | |

| Переменные расходы | 6434,03 | 6723,57 | 7026,13 | |

| Проценты за кредит | ||||

| Денежный поток, руб. | -13000 | 6148,03 | 6770,59 | 7439,22 |

| Чистый доход ЧД, руб. | -13000 | 6148,03 | 13918,62 | 20357,84 |

| Дисконтирующий множитель | 1,000 | 0,82 | 0,672 | 0,551 |

| Дисконтированный денежный поток РV | -13000 | 5039,4 | 9588,3 | 13685,1 |

| NVP | -13000 | -7960,6 | -3411,7 | 685,1 |

| IRR | -0,40% | 25,30% | ||

| Разница ( IRR - i ) | -22,40% | 3,30% | ||

| Индекс рентабельности RI | 0,388 | 0,738 | 1,053 | |

| Срок окупаемости проекта | 2,1 | 2,0 | 1,9 | |

| Дисконтированный срок окупаемости | 2,6 | 2,7 | 2,8 |

В таблице приведены расчеты показателей за месяц.

За базу даны шаги расчета трех лет ( 2000 - 2003 ) 20000 - стандартный

Процентная ставка - 22% (в нее включается : безрисковая норма доходности + поправка на снижение ликвидности + поправка на риск вложения в объект недвижимости + поправка на продолжительность отвлечения средств ) проводится по экспертной оценке в условиях финансовой ситуации в России.

Начальные инвестиции

Приход, постоянные расходы, переменные расходы - заданы.

Денежный поток рассчитывается как приход - постоянные расходы - переменные расходы - начальные инвестиции.

Чистый доход ЧД (товарооборот на единицу продукции )

Чистый доход = чистый доход за первый год + денежный поток за второй год.

Дисконтирующий множитель (DF ) задан

DF = 1⁄ (1 + k ), где k - ставка дисконтирования

Дисконтированный денежный поток PV ( приведенная текущая стоимость) Денежный поток * Дисконтирующий множитель, находим первый год, чтобы найти второй год следует прибавить предыдущий год и т. д.

Чистый приведенный эффект (NPV) рассчитывается: дисконтированный денежный поток за 2000 год вычитаем дисконтированный денежный поток за 2001 год.

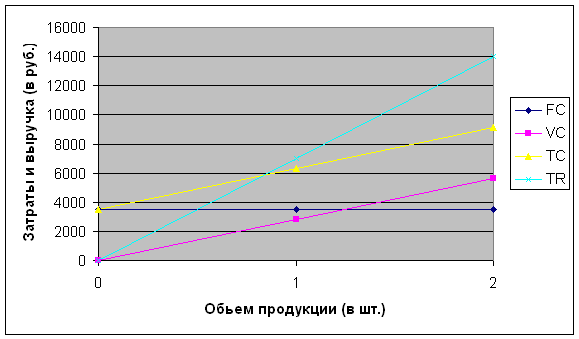

В работе были рассмотрены следующие 4 варианта инвестиционного проекта по организации и введению в производство ООО «Аптека»:

- проект 1.1 рассчитывался при условии аренды помещения и инвестиции 854 тыс. руб.

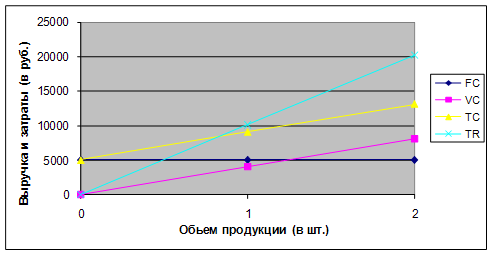

- проект 1.2 аренда помещения, инвестиция 1154 тыс. руб.

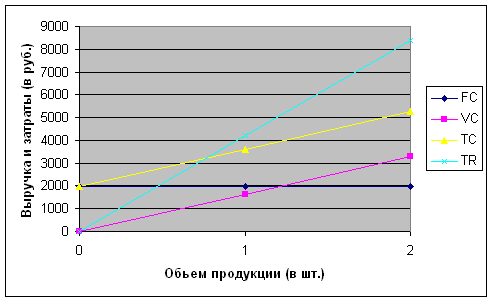

- проект 2.1 покупка помещения, инвестиция 2049 тыс. руб.

- проект 2.2 покупка помещения, инвестиция 2349 тыс. руб.

В таблице 2.3 приведены результаты расчета экономических показателей работы ООО «Профсоюзная аптека» по различным вариантам. Объем инвестиций и динамика развития предприятия определены календарным планом по организации и введению в производство предприятия, а также комплексной программой «Аптека».

Таблица 2.3 - Результаты расчета экономических показателей

| Проект | Инвес-тиции | Чистый денежный поток в t-м году, тыс. руб. | NVP, тыс. руб. | IRR,% | PI | Дисконтиро-ванный срок окупаемости | ||

| t =1 | t=2 | t=3 | ||||||

| 1.1 | 854 | 720 | 1560 | 1560 | 1643,37 | 111,51 | 2,92 | 1,00 |

| 1.2 | 1154 | 720 | 1560 | 1560 | 1343,37 | 79,58 | 2,16 | 1,40 |

| 2.1 | 2049 | 720 | 1560 | 1560 | 448,37 | 34,17 | 1,22 | 2,50 |

| 2.2 | 2349 | 720 | 1560 | 1560 | 148,37 | 25,61 | 1,06 | 2,80 |

| Товарооборот | 8400 | 11760 | 15360 | |||||

Инвестиции проекта c вариантом аренды:

- min 854 тыс. руб.

- max 1154 тыс. руб.

Инвестиции проекта с покупкой помещения:

- min 2049 тыс. руб.

- max 2349 тыс. руб.

Чистый денежный поток рассчитан по плановой динамики развития предприятия (таблица 2.1 )

Товарооборот:

- в первом году 700 * 12 = 8400 тыс. руб.

- во втором году 980 * 12 = 11760 тыс. руб.

- в третьем году 1280 * 12 = 15360 тыс. руб.

Приведенный эффект (NPV):

, где

, где

С0 - инвестиции

Сt - денежный поток

K - коэффициент дисконтирования

t - период

NPV1.1= -854 + 720 / (1,22 ) + 1560 / (1,22 )2 + 1560 / (1,22 )3 = 1643,37 т. р.

NPV1.2= -1154 + 720 / ( 1,22 ) + 1560 / (1,22 )2 + 1560 / (1,22 )3 = 1343,37 т. р.

NPV2.1= - 2049 + 720 / (1,22 ) + 1560 / (1,22 )2 + 1560 / (1,22 )3 = 448.37 т. р.

NPV2.2= - 2349 + 720 / ( 1,22 ) + 1560 / ( 1,22 )2 + 1560 / ( 1,22 )3 = 148,37 т.р.

Индекс рентабельности ( PI ):

PI = ( NPV + C0 ) / C0, где

C0 - инвестиции

NPV - приведенный эффект

PI1.1 = (1643,37 + 854 ) / 854 = 2,92

PI1.2 = ( 1643,37 + 1154 ) / 1154 = 2,16

PI2.1 = ( 1643,37 + 2049 ) / 2049 = 1,22

PI2.2 = (1643,37 + 2349 ) / 2349 = 1,06

Внутренняя норма доходности ( IRR ):

Анализ чувствительности (эластичности) NVP

Анализ чувствительности заключается в определении того, что будет, если один или несколько факторов изменят свою величину.

Анализ чувствительности позволяет определить силу реакции результативного показателя (в данном случае NVP) на изменение независимых, т.е. варьируемых факторов.

Анализируемая величина - NVP.

Варьируемые параметры:

- ставка дисконтирования,

- товарооборот.

Шаг анализа 5% (от -20% до 20%). За исходное состояние взяты расчетные значения проектов (шаг 0).

В таблице 2.4 приведены параметры эластичности NVP при вариации различных факторов.

Таблица 2. 4 - Параметры эластичности NVP

| Параметры | -20% | -15% | -10% | -5% | 0% | 5% | 10% | 1 5% | 20% |

| Чистый приведенный доход (проект1.1),руб | 1845.4 | 1792,5 | 1741,3 | 1691,6 | 1643,4 | 1596.6 | 1551,3 | 1507.2 | 1464.5 |

| Чистый приведенный доход (проект1.1),руб | 428,4 | 732,1 | 1035,9 | 1339,6 | 1643.4 | 1947.1 | 2250,9 | 2554,6 | 2858,4 |

| Чистый приведенный доход (проект1.2),руб | 1545,4 | 1492,5 | 1441,3 | 1391,6 | 1343,4 | 1296,6 | 1251,3 | 1207,2 | 1164,5 |

| Чистый приведенный доход (проект1.2),руб | 128,4 | 432,1 | 735,9 | 1039,6 | 1343.4 | 1647,1 | 1950,9 | 2254,6 | 2558,4 |

| Чистый приведенный доход (проект2.1),руб | 650,4 | 597,5 | 546,3 | 496,6 | 448,4 | 401,6 | 356,3 | 312,2 | 269,5 |

| Чистый приведенный доход (проект2.1),руб | -766,6 | -462,9 | -159,1 | 144,6 | 448,4 | 752,1 | 1055,9 | 1359,6 | 1663,4 |

| Чистый приведенный доход (проект2.2),руб | 350,9 | 297,5 | 246,3 | 196,6 | 148,4 | 101,6 | 56,3 | 12,2 | -30,5 |

| Чистый приведенный доход (проект2.2),руб | -1066 | -762,9 | -459,1 | -155,4 | 148,4 | 452,1 | 755,9 | 1059,6 | 1363,4 |

По исходным данным, приведенным в таблице 2.4 построим диаграммы, изображенные на рисунках 2.1, 2.2

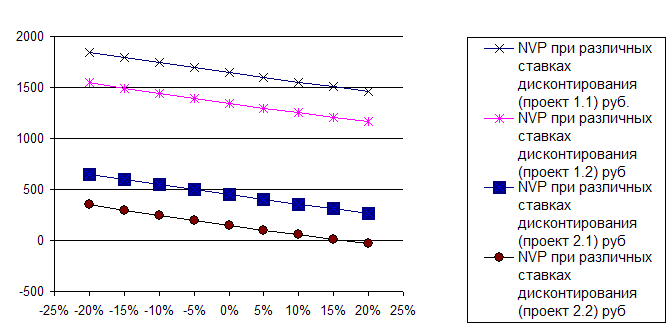

Рисунок 2.1 - Динамика чистого приведенного дохода при вариации ставки дисконтирования

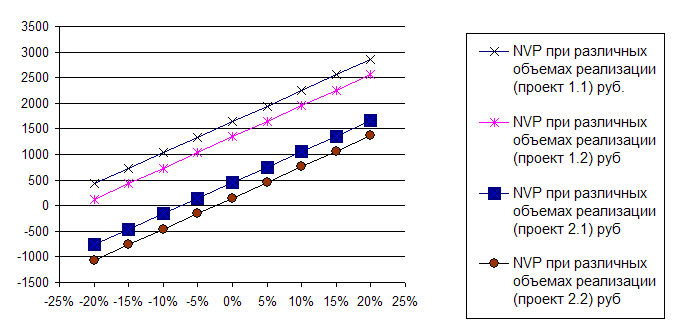

Рисунок. 2.2 - Динамика чистого приведенного дохода при вариации величины товарооборота

Чистый приведенный доход изменяется прямо пропорционально выручке и обратно пропорционально ставке дисконтирования.

Наибольший чистый приведенный доход через три года предприятие получит при применении проекта 1.1, наименьший - проекта 2.2,

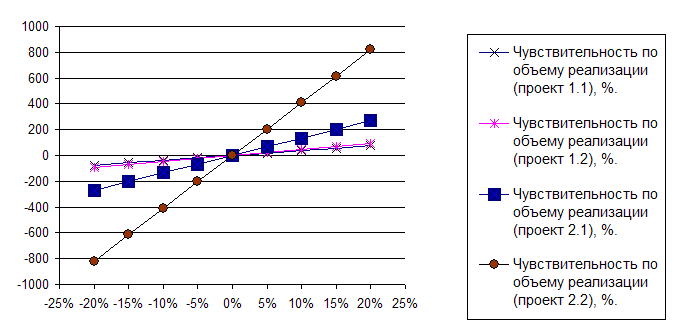

Таблица 2.5 - Чувствительность по варьируемым параметрам

| 1.1 проект | -20% | -15% | -10% | -5% | 0% | 5% | 10% | 1 5% | 20% |

| Чувствительность по величине дисконта (1.1)% | 12,3 | 9,1 | 6,0 | 2,9 | 0,0 | -2,9 | -5,6 | -8,3 | -10,9 |

| Чувствительность по объему реализации (1.1), % | -73,9 | -55,5 | -37,0 | -18,5 | 0,0 | 18,5 | 37,0 | 55,5 | 73,9 |

| Чувствительность по величине дисконта (1.2), % | 15,0 | 11,1 | 7,3 | 3,6 | 0,0 | -3,5 | -6,9 | -10,1 | -13,3 |

| Чувствительность по объему реализации (1.2), % | -90,4 | -67,8 | -45,2 | -22,6 | 0,0 | 22,6 | 45,2 | 67,8 | 90,5 |

| Чувствительность по величине дисконта (2.1), % | 45,1 | 33,3 | 21,8 | 10,8 | 0,0 | -10,4 | -20,5 | -30,4 | -39,9 |

| Чувствительность по объему реализации (2.1), % | -271,0 | -203,2 | -135,5 | -67,8 | 0,0 | 67,7 | 135,5 | 203,2 | 271,0 |

| Чувствительность по величине дисконта (2.2), % | 136,5 | 100,5 | 66,0 | 32,5 | 0,0 | -31,5 | -62,1 | -91,8 | -120,6 |

| Чувствительность по объему реализации (2.2), % | -818,9 | -614,2 | -409,4 | -204,7 | 0,0 | 204,7 | 409,5 | 614,2 | 818,9 |

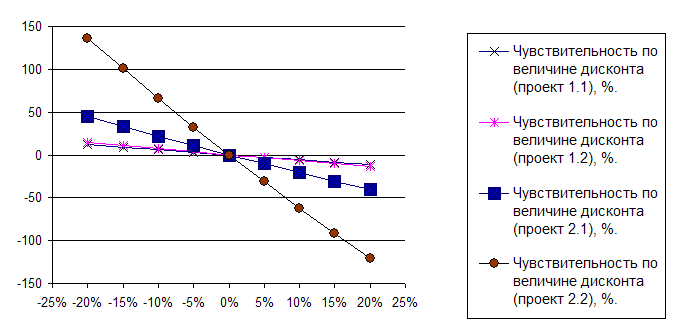

Рисунок 2.3 - Диаграмма чувствительности изменения чистого дисконтированного дохода при изменении ставки дисконтирования

Рисунок 2.4 - Чувствительность изменения чистого дисконтированного дохода при изменении товарооборота

Если сравнивать влияющие факторы, то можно отметить, что величина чистого дисконтированного дохода наиболее чувствительна к изменению выручки.

Влияние фактора ˝товарооборот˝ в 6,4 раза значительнее, чем влияние ˝ставка дисконтирования˝. Такая динамика характерна для всех четырех проектов (таблица 2.6)

Таблица 2.6 - Динамика варьируемых параметров

| Параметры эластичности | Эластичность 1 по величине дисконта (рискам) | Эластичность 2 по товарообороту | Отношение эластичности 2 к эластичности 1 |

| Вариант 1 | -0,58 | 3,70 | 6.4 |

| Вариант 2 | -0,71 | 4.52 | 6.4 |

| Вариант 3 | -2,12 | 13,55 | 6.4 |

| Вариант 4 | -6,41 | 40,95 | 6.4 |

Если сравнить показатели четырех проектов между собой, то можно отметить что наименьшая чувствительность к изменению NVP у первого и второго проекта (инвестиции 854 и 1154 тыс. руб. при условии аренды помещения). У третьего и четвертого проектов (инвестиции 2049 тыс. руб. и тыс. руб. соответственно, условия покупки помещения) чувствительность выше, чем у первого в 3,6 и 11 раз соответственно.

Т.е. можно сделать вывод, что первый и второй проект устойчивее к внешним факторам, чем третий. Самый неустойчивый - проект четыре.

Выводы

Инвестиционный проект - это программа решения экономической проблемы, задачи, обладающая тем признаком, свойством, что вложение средств в такую программу приводит к их отдаче, получению дохода, - прибыли, социальных эффектов только после прохождения определенного срока с начала осуществления проекта, вложения средств в него ( инвестиционного периода ).

Социальный проект «Аптека» ориентирован на удовлетворение растущих потребностей, поддержку социально незащищенных или недостаточно защищенных слоев населения.

Расчет экономической эффективности инвестиций, неизбежно сопровождающий разработку инвестиционных проектов и принятие решений об их осуществлении, представляет одну из сложнейших задач экономической науки. Если даже оставить в стороне не менее сложную задачу учета социальных эффектов осуществления проекта, вообще плохо поддающихся количественному измерению, задача расчета экономического эффекта инвестиций, измеряемого в денежном выражении, и определения на его основе численного значения экономической эффективности вложения капитала в проект не находит сколь - нибудь точного решения. Поэтому правильнее говорить не о расчете, а об оценке экономической эффективности инвестиций, то есть о достаточно приближенном расчете.

Оценка вариантов инвестиционных решений может применяться как для предварительного отбора наиболее перспективных вариантов осуществления проекта, так и для предварительного определения осуществимости проекта.

Анализ полученных результатов показал, что по всем параметрам, характеризующим инвестиционный проект, вариант аренды помещения превосходит иные варианты и ему следует отдать предпочтение. Кроме того оценка чувствительности также позволяет оценить проект с арендой помещения как наиболее более устойчивый по отношению к внешним изменениям. В целом проект способен в короткие сроки обеспечить возврат инвестиций и в дальнейшем иметь прибыль, часть которой Аптека может направлять на инвестирование различных социальных программ, снижая при этом соответствующую нагрузку на бюджет и прибыль предприятий.

Похожие работы

... достаточно стабильна, факторы, влияющие на ее изменения, предопределены спецификой отрасли и предсказуемы. На основании анализа безубыточности можно заключить, что затраты на производство и реализацию программного обеспечения фирмы «Квестор плюс» окупятся и принесут прибыль при достижении необходимого объема производства, как и вложение инвестиций в деятельность компании. Целью проекта является ...

... составной частью управленческой деятельности, это не разовая акция, а постоянная деятельность, протекающая на всех уровнях муниципального управления. Планирование в системе муниципального управления служит повышению эффективности управления экономическими, социальными и экологическими процессами на местном уровне, обеспечению комплексного развития муниципального образования. Муниципальное ...

... как успешно развивающемся хозяйствующем субъекте, что позволяет ему расширять круг своих коммерческих связей, обеспечивать формирование финансовой гибкости и т.п. В процессе реализации своей цели управление инвестиционной деятельностью предприятия направлено на решение основных задач обеспечения достаточной инвестиционной поддержки высоких темпов развития операционной деятельности предприятия, ...

... настоящем бизнес-плане, – 12 месяцев при максимальных издержках. 7. Рентабельность деятельности высока. Заключение Подводя итог дипломному проекту на тему «Бизнес – планирование, как инструмент совершенствования управления в организация здравоохранения (на примере МБУЗ «ЦРБ»)», можно сделать следующие выводы: 1) основное управляющее воздействие субъекта на объект происходит через функцию ...

0 комментариев