Личная форма собственности

Частная форма собственности (в том числе, акционерная)

Определение коэффициента собственности

Распределение ФЗП (прирост личной собственности)

Перераспределение собственности

Пример перехода на коллективно-частно-личную форму собственности государственного предприятия (приватизация)

Навигация

Частная форма собственности (в том числе, акционерная)

Коллективно-частно-личная форма собственности

45820

знаков

11

таблиц

5

изображений

2. Частная форма собственности (в том числе, акционерная)

Частная собственность - собственность, участвующая или подготовленная к участию в процессе производства. Частная собственность чаще всего выступает в виде собственности на средства производства или - например, в банках - в виде собственности на часть оборотного капитала, строения и оборудование.

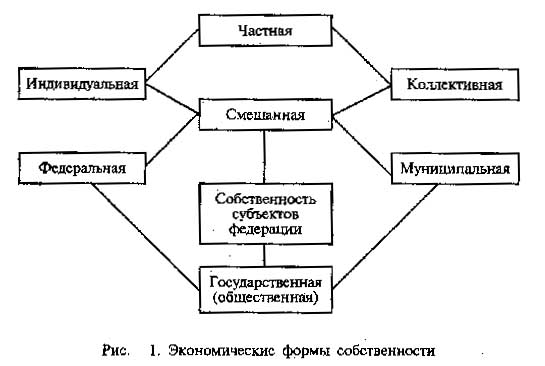

При формировании цены на товар учитываются как материальные затраты (см. рис.1), так и планируемый фонд заработной платы. Но, кроме этого, учитывается, как минимум, амортизация оборудования. Амортизация оборудования, как и прожиточный минимум, входящий в итоге в фонд заработной платы, позволяет поддерживать основные средства производства в равновесном состоянии. Если в цене продукции не учтены хотя бы амортизационные отчисления, то основные средства предприятия (машины, оборудование, здания и т.д.) постепенно, не обновляясь и не ремонтируясь, начнут терять свою стоимость, примут полу- или разрушенный вид (см. [4]). Говорят, что предприятие в этом случае стало нерентабельным. Если же амортизационные отчисления учитываются и, кроме того, формируется ФРП (фонд развития производства), то предприятие в том случае, если находит по сформированной цене сбыт продукции, становится не только рентабельным, но и процветающим. Это означает, что если есть возможность непрерывно формировать ФРП, то на предприятии существует расширенное воспроизводство (по Марксу).

При частной и акционерной форме собственности вся часть дохода от выручки, уходящая на расширенное воспроизводство, достается или владельцу предприятия, или акционерам. Кроме того, при таких формах собственности заработная плата владельца предприятия (или акционеров) корректируется за счет дивидендов - процентных отчислений в личную собственность из накопленной стоимости основных средств производства или - для акционеров - из ее частей. Поэтому заработная плата для владельцев основных средств производства должна рассчитываться с учетом еще одного коэффициента - коэффициента собственности.

III. Коллективно-частно-личная форма собственности. Распределение прибыли с учетом дивидендов.

Коллективно-частно-личная собственность - собственность, которая одновременно является частной (участвует в производственном процессе, являясь его частью), и является личной (при определенных условиях может быть выведена из этого процесса по желанию ее владельца, и перемещена им в другой производственный процесс). Определение "коллективная" говорит о том, что каждый работник либо уже имеет на предприятии свою частно-личную собственность, либо она у него незамедлительно появляется в процессе работы на данном предприятии.

Особенность данного способа распределения состоит в том, что в распределении участвует не только фонд заработной платы (ФЗП), но и фонд развития производства (ФРП), являющийся, наряду с ФЗП, второй частью прибыли предприятия (см. рис.1). Но, если фонд заработной платы делится с целью непосредственной выплаты его работникам (личная собственность), то распределение фонда развития производства преследует накопительную цель с тем, чтобы накопленный, распределенный и осевший в основных средствах результат влиял впоследствии на величину заработной платы каждого работника (коллективно-частно-личная собственность). В этом случае факторами, влияющими на эффективность производства, становятся и стаж работника, и его вклад в производство, отражаемый квалификацией ("весом") работника и коэффициентом участия в производстве, и возможные инвестиции каждого работника в производство.

Рассмотрим, каким образом может образоваться предприятие с коллективно-частно-личной формой собственности из предприятий с частной, акционерной, муниципальной или государственной формами собственности.

Начало распределения фонда заработной платы (ФЗП) на предприятии, использующем коллективно-частно-личную форму собственности ничем не отличается от распределения, рассмотренного в главе II (личная и частная формы собственности). Повторим, для полноты, принцип данного распределения:

3.1. Определяется "вклад" в производство каждого работника:

Vn = ("вес" работника) * (коэффициент участия в производстве) = Pn * Kn 3.2. Определяется сумма всех "вкладов":

S = Вклад1 + Вклад2 + … + Вкладn = V1 + V2 + … + Vn ,

3.3. Определяется заработная плата на единицу "вклада". Zед = Фзп / S

3.4. Распределение прибыли.

Предположим, что предприятие, которое переходит на новую форму собственности и, соответственно, на новую форму оплаты труда, является акционерным. В этом случае у части работников есть акции, которые определяют их отношение к полной стоимости основных средств производства.

а) в случае предприятия с частной формой собственности все "акции" будут принадлежать собственнику предприятия

б) в случае предприятия с акционерной формой собственности акции будут распределены между акционерами

в) в случае предприятия с муниципальной формой собственности "акции" будут принадлежать муниципалитету

г) в случае предприятия с государственной формой собственности "акции" будут принадлежать государственному аппарату (и, через него, народу, но размер собственности каждого будет неопределен).

Назовем собственников, имеющих акции, акционерами, а остальных, не имеющих прямого отношения к стоимости средств производства, - наемными работниками.

Зная общее количество акций и количество акций, которыми владеет каждый акционер ("акционер"), несложно рассчитать на какой-либо момент времени (напр., на начало месяца) стоимость основных средств, являющейся собственностью каждого конкретного акционера. Для этого достаточно поделить сумму всех основных средств организации на общее количество акций и умножить полученный результат на количество акций, которой владеет каждый акционер. Если же акция имеет стоимость, выраженную в денежных единицах, например, в рублях, то аналогичный расчет можно произвести в стоимостном варианте. Отличие только в том, что расчет будет вестись не в штуках (акций), а в рублях и копейках (акций).

Будем считать, что каждая акция оценена денежными (условными) единицами и расчет стоимости основных средств, принадлежащих каждому собственнику, производится с помощью денежных (условных) единиц. И пусть в рассмотренном выше примере (см. табл.1) работники под номерами 2,3,4,6 будут акционерами, а работники с номерами 1 и 5 - наемными работниками.

Пример: 100000руб - стоимость основных средств производства на начало расчетного периода (СH) 1000 руб. - общая начальная относительная стоимость акций (СОН) СHед = СH / СOH = 100000 / 1000 = 100 руб..

На одну условную единицу стоимости акций тогда придется 100 руб. стоимости основных средств производства. Абсолютная стоимость основных средств, принадлежащих каждому работнику (СНn) вычисляется путем перемножения количества стоимости основных средств, приходящихся на одну условную единицу акций (в данном случае 100) на стоимость акций, принадлежащих каждому работнику (COHn). СНn = СHед * СOHn

| Таблица 2. Расчет стоимости основных средств производства, находящихся в собственности работников | ||||||

| Работник 1 | Работник 2 | Работник 3 | Работник 4 | Работник 5 | Работник 6 | |

| Стоимость акций (СOHn) | 0 | 200 | 300 | 200 | 0 | 300 |

| Стоимость основных средств производства на начало расчетного периода (СНn) | 0 | 2000 | 3000 | 2000 | 0 | 3000 |

Если же единицы, в которых выражен капитал, заложенный в акциях, полностью соответствуют денежным единицам, в которых вычисляется стоимость основных средств (курс один к одному), то, разумеется, сумма акций, находящихся во владении какого-либо акционера будет полностью определять стоимость основных средств, принадлежащих этому акционеру.

Похожие работы

... Отметим, что подобное разделение собственности на две формы: индивидуальную и многоличностную – не является общепринятым ни в экономической науке, ни в практике. Так, Гражданский кодекс Российской Федерации выделяет частную, государственную и муниципальную форму собственности, признавая в то же время возможность существования других форм. В то же время широко известно разделение собственности на ...

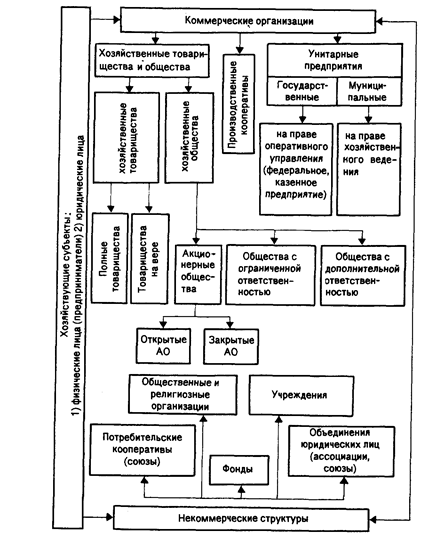

... со стороны акционеров может привести к злоупотреблению и некомпетенции при его использовании. 3. Анализ проблемных вопросов по организационно-правовым формам предпринимательской деятельности. 3.1 Проблемы приватизации Для России, где государственная собственность многие годы была господствующей, одной из острейших теоретических и практических проблем является определение и использование ...

... и др.В последние годы в результате осуществления широкого комплекса мер по разгосударствлению и приватизации в России произошли значительные изменения в отношениях собственности и организационно- правовых формах коммерческой деятельности. Данную ситуацию характеризуют: многообразие форм собственности; превращение частной собственности в одну из основных форм собственности в российской ...

... , обмена и потребления; - содержанием собственности является понятие "присвоение". К формам присвоения относят распоряжение, пользование, владение. Глава 2. Виды и формы собственности Мировой опыт свидетельствует о том, что развитая рыночная экономика, цивилизованный рынок опираются на полиморфизм собственности. И объясняется это тем, что движущей силой рынка является конкуренция, которая ...

0 комментариев