Личная форма собственности

Частная форма собственности (в том числе, акционерная)

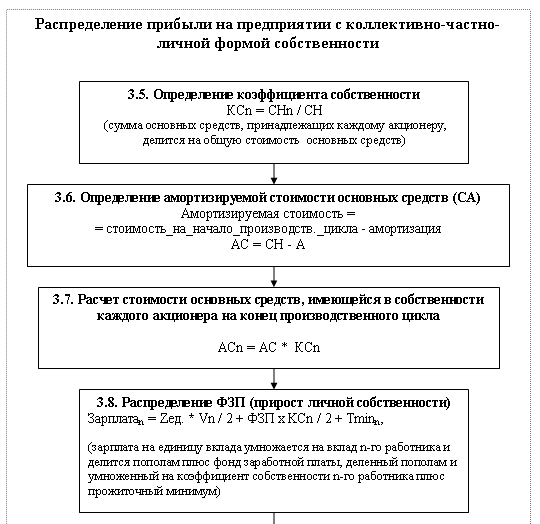

Определение коэффициента собственности

Распределение ФЗП (прирост личной собственности)

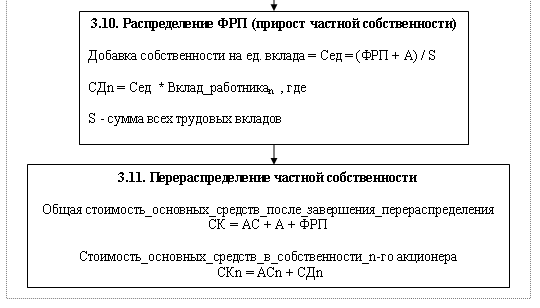

Перераспределение собственности

Пример перехода на коллективно-частно-личную форму собственности государственного предприятия (приватизация)

Навигация

Определение коэффициента собственности

Коллективно-частно-личная форма собственности

45820

знаков

11

таблиц

5

изображений

3.5. Определение коэффициента собственности.

Коэффициент собственности - это доля каждого акционера в общей сумме основных средств. Выражается эта доля отношением:

КСn = СНn / СH, где

СНn - абсолютная собственность n-го акционера, выраженная в денежных единицах СH - полная стоимость основных средств предприятия на начало расчетного периода

В этом случае доля "собственника", не имеющего собственности (наемного работника), будет равна нулю (СНn=0), а доля собственника, имеющего в собственности все основные средства (частник, муниципалитет или государство), будет равна 1 (СНn=СH). Пример: КС2 = СН2 / CH = 20000 / 100000 = 0,2

| Таблица 3. Определение коэффициента собственности при общей стоимости (СН) равной 100000 руб. | ||||||

| Работник 1 | Работник 2 | Работник 3 | Работник 4 | Работник 5 | Работник 6 | |

| Cтоимость, имеющаяся в собственности n-го акционера (СНn) | 0 | 20000 | 30000 | 20000 | 0 | 30000 |

| Коэффицент собственности (КСn) | 0 | 0,2 | 0,3 | 0,2 | 0 | 0,3 |

3.6. Определение амортизируемой стоимости основных средств (АС)

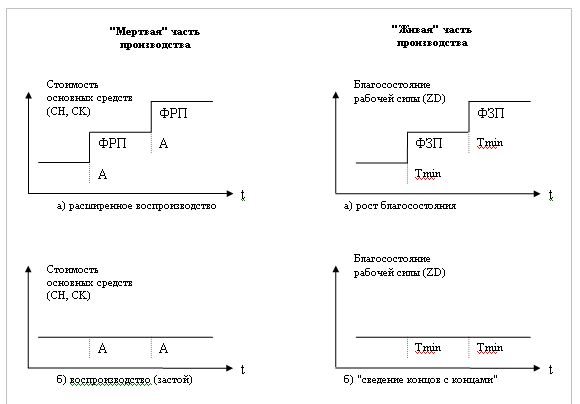

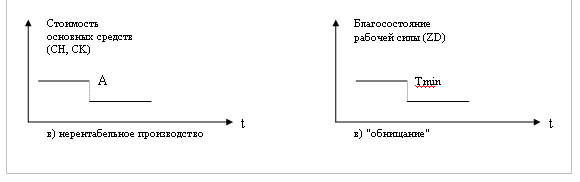

Из того факта, что стоимость основных средств одновременно участвует в двух противоположно направленных процессах - убывает (на величину амортизации) и увеличивается (на величину фонда развития производства) - следует, что алгоритм распределения прибыли между работниками, участвующими в производстве (между акционерами и наемными работниками) должен учитывать оба этих процесса. Таким требованиям отвечает алгоритм, изображенный на рис.2. Номера блоков соответствуют номерам параграфов.

Как известно, физический и моральный износ материальных средств учитывается амортизационными отчислениями. Если бы физический и моральный износ не компенсировался, то с неизбежностью наступил бы момент, когда стоимость основных средств приблизилась бы к нулю. Поэтому, если разделить производственный процесс во времени, то стоимость основных средств сначала упадет за производственный цикл на определенную величину, а затем компенсируется трудом работников предприятия, выраженном в образовавшихся цене, выручке, доходе и прибыли, на эту же величину, называемую амортизационными отчислениями. Т.е. результатом амортизации является квазистатическое состояние материальных средств, сходное с квазистатическим состоянием живой рабочей силы, являющимся результатом присутствия в себестоимости величины, именуемой прожиточным минимумом (см. рис 1 и рис.3).

Рис.2

Для того, чтобы разобраться с распределением собственности, сначала нужно определить, сколько ее осталось у собственников на конец производственного цикла с тем, чтобы затем добавить к этой собственности амортизационные отчисления, возвращая ее стоимость в квазистатическое состояние (и только после перехода в квазистатическое состояние стоимость основных средств еще раз возрастет на величину фонда развития производства). Таким образом, представив непрерывный процесс дискретным, получим, что стоимость основных средств производства сначала уменьшается за производственный цикл на величину амортизационных отчислений, а затем возрастает на ту же величину амортизационных отчислений (см. рис.3). В результате уменьшения стоимости основных средств к концу производственного цикла у собственников останется в собственности стоимость основных средств равная стоимости основных средств на начало производственного цикла (СН) за минусом величины амортизационных отчислений (А), заложенной в себестоимость товарной продукции (см. рис 2). Данную стоимость назовем амортизируемой (АС) и она будет равна:

АС = СН - А = стоимость_на_начало_производственного_цикла - амортизация

Если стоимость основных средств на начало производственного цикла составляла 100000, а амортизация предусмотрена в размере 1%, то получится следующее

АС = 100000руб. - 1000руб. = 99000руб.

Рис.3. Развитие производительных сил.

3.7. Расчет амортизируемой стоимости основных средств, имеющейся в собственности каждого акционера.

Очевидно, что стоимость основных средств, находящаяся в собственности каждого акционера, будет прямо пропорциональна количеству акций (или стоимости акций) находящихся во владении акционера. Увеличение общей стоимости приведет к пропорциональному увеличению стоимости основных средств, распределенной между акционерами. То же самое с уменьшением общей стоимости. Поэтому, зная общую величину амортизируемой стоимости и коэффициент собственности, несложно подсчитать значение амортизируемой стоимости основных средств, принадлежащей каждому акционеру, на конец производственного цикла:

АСn = АС * KCn Пример: АС2 = 99000 * 0,2 = 19800 руб.

| Таблица 4. Расчет амортизируемой стоимости, находящейся в собственности n-го акционера | ||||||

| Работник 1 | Работник 2 | Работник 3 | Работник 4 | Работник 5 | Работник 6 | |

| Коэффициент собственности (KCn) | 0 | 0,2 | 0,3 | 0,2 | 0 | 0,3 |

| Амортизируемая стоимость, находящаяся в собственности n-го акционера (АСn) | 0 | 19800 | 29700 | 19800 | 0 | 29700 |

Похожие работы

... Отметим, что подобное разделение собственности на две формы: индивидуальную и многоличностную – не является общепринятым ни в экономической науке, ни в практике. Так, Гражданский кодекс Российской Федерации выделяет частную, государственную и муниципальную форму собственности, признавая в то же время возможность существования других форм. В то же время широко известно разделение собственности на ...

... со стороны акционеров может привести к злоупотреблению и некомпетенции при его использовании. 3. Анализ проблемных вопросов по организационно-правовым формам предпринимательской деятельности. 3.1 Проблемы приватизации Для России, где государственная собственность многие годы была господствующей, одной из острейших теоретических и практических проблем является определение и использование ...

... и др.В последние годы в результате осуществления широкого комплекса мер по разгосударствлению и приватизации в России произошли значительные изменения в отношениях собственности и организационно- правовых формах коммерческой деятельности. Данную ситуацию характеризуют: многообразие форм собственности; превращение частной собственности в одну из основных форм собственности в российской ...

... , обмена и потребления; - содержанием собственности является понятие "присвоение". К формам присвоения относят распоряжение, пользование, владение. Глава 2. Виды и формы собственности Мировой опыт свидетельствует о том, что развитая рыночная экономика, цивилизованный рынок опираются на полиморфизм собственности. И объясняется это тем, что движущей силой рынка является конкуренция, которая ...

0 комментариев