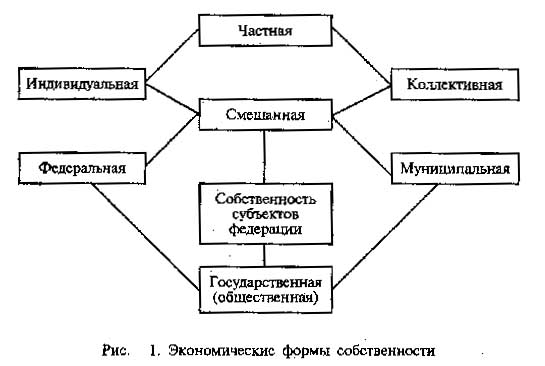

Личная форма собственности

Частная форма собственности (в том числе, акционерная)

Определение коэффициента собственности

Распределение ФЗП (прирост личной собственности)

Перераспределение собственности

Пример перехода на коллективно-частно-личную форму собственности государственного предприятия (приватизация)

Навигация

Перераспределение собственности

Коллективно-частно-личная форма собственности

45820

знаков

11

таблиц

5

изображений

3.11. Перераспределение собственности

Стоимость основных средств производства после завершения производственного цикла (СК - стоимость конечная) в результате добавления к ней амортизационных отчислений (А) и фонда развития производства (ФРП) станет следующей: СК = АС + А + ФРП = 99000 + 1000 + 20000 = 120000 Каждый работник будет иметь в этой собственности свою долю, которая определится по формуле:

COKn = АСn + СДn

СК - стоимость конечная (абсолютная)

СОK - стоимость конечная (относительная). То же самое, что и перевод в акции. Такой перевод позволяет исключить появившуюся выше ошибку округления)

| Таблица 7. Расчет итоговой собственности n-го работника | ||||||

| Работник 1 | Работник 2 | Работник 3 | Работник 4 | Работник 5 | Работник 6 | |

| Амортизируемая стоимость, находящаяся в собственности n-го акционера (АСn) | 0 | 19800 | 29700 | 19800 | 0 | 29700 |

| Прирост частной собственности (СДn) | 2273,04 | 3472,70 | 2778,16 | 3889,42 | 3535,84 | 5051,20 |

| Итоговая собственность(COKn) | 2273,04 | 23272,70 | 32478,16 | 23689,42 | 3535,84 | 34751,20 |

СК = 120000

СОK = 2273,04 + 23272,70 + 32478,16 + 23689,42 + 3535,84 + 34751,20 = 120000,36

Ошибку округления - 36 копеек - можно не учитывать, поскольку стоимость акций относительно стоимости основных средств производства определяется в условных единицах. Поэтому данная ошибка будет автоматически исправлена в вычислениях следующих расчетных периодов.

3.12 . Результат распределения.

Полный доход работника предприятия составил:

доходn = ZDn + СДn

| Таблица 8. Расчет полного дохода n-го работника | ||||||

| Работник 1 | Работник 2 | Работник 3 | Работник 4 | Работник 5 | Работник 6 | |

| Итоговая заработная плата (ZDn) | 1035,36 | 4094,90 | 4735,09 | 4284,72 | 2210,56 | 4469.65 |

| Прирост частной собственности (СДn) | 2273,04 | 3472,70 | 2778,16 | 3889,42 | 3535,84 | 5051,20 |

| Полный доход n-го работника | 3308,40 | 7567,60 | 7513,25 | 8174,14 | 5746,4 | 9520,85 |

Очевидно, что в следующем цикле работы предприятия доходы работников 1 и 5 возрастут даже в том случае, если они будут работать точно также (если "вес" и "вклад" останутся прежними). Разумеется, доходы возрастут больше, если они будут работать лучше.

Проведем расчет при условии, что

а) вес (Р) и трудовой вклад (V) работников остались прежними.

б) фонд заработной платы (ФЗП) 19131 - 0,08 = 19130,92 (корректировка на 8 копеек ошибки предыдущего расчетного периода)

в) Zед / 2 = ФЗП / S / 2 = (19131 - 0,08) / 8315 / 2 у.е. = 1.1504 руб/у.е. ( было также 1.1504 руб./ у.е.)

г) ФЗП / 2 = 9565.46 руб. (в предыдущих расчетах было 9565,5)

д) стоимость основных средств (СН) = 120000

е) общая относительная стоимость акций (СОН) = 120000,36

ж) Сед = 120000 / 120000,36 = 0,9999(97000008999973000080999757001) = 1

з) фонд развития производства (ФРП) = 20000

е) амортизационные отчисления (А) = 1%

к) амортизируемая стоимость (АС) = 120000 - 1200 = 118800

| Таблица 9. Расчет доходов работников в следующем цикле работы предприятия | ||||||

| Работник 1 | Работник 2 | Работник 3 | Работник 4 | Работник 5 | Частник | |

| Вес (Pn) у.е. | 1000 | 1100 | 1100 | 1400 | 1400 | 2000 |

| коэффициент участия в производстве (Kn) | 0.9 | 1.25 | 1.0 | 1.1 | 1.0 | 1.0 |

| Вклад (Vn) у.е. | 900 | 1375 | 1100 | 1540 | 1400 | 2000 |

| Стоимость акций (СОНn) | 2273,04 | 23272,70 | 32478,16 | 23689,42 | 3535,84 | 34751,20 |

| Коэффициент собственности (КСn) | 0,0189 | 0,1939 | 0,2707 | 0,1974 | 0,0295 | 0,2896 |

| Заработная плата, рассчитанная по вкладу в производство (ZDn1) | 1035,36 | 1581,80 | 1265,44 | 1771,62 | 1610,56 | 2300,80 |

| Дивиденды - заработная плата по вкладу в средства производства (ZDn2) | 180,79 | 1854,74 | 2589,37 | 1888,22 | 282,18 | 2770,16 |

| Прожиточный минимум (Tmin) | 600 | 600 | 600 | 600 | 600 | 600 |

| Итоговая заработная плата (ZDn) | 1816,15 | 4036,54 | 4454,81 | 4259,84 | 2492,74 | 5670,96 |

| Амортизируемая стоимость, находящаяся в собственности n-го акционера (АСn) | 2245,32 | 23035,32 | 32159,16 | 23451,12 | 3504,6 | 34404,48 |

| Прирост стоимости на единицу вклада (Сед) | 2,5496 | 2,5496 | 2,5496 | 2,5496 | 2,5496 | 2,5496 |

| Прирост частной собственности (СДn) | 2294,64 | 3505,70 | 2804,56 | 3926,38 | 3569,44 | 5099,20 |

| Итоговая собственность(COKn) | 4539,96 | 26541,02 | 34963,72 | 27377,5 | 7074,04 | 39503,68 |

| Полный доход n-го работника | 4110,79 | 7542,24 | 7259,37 | 8186,22 | 6062,18 | 10770,16 |

ZDn = ZD1 + ZD2 + Tmin = 9565,58 + 9565,46 + 3600 = 22731,04

(0,04 - ошибка округления, вычитается из следующего ФЗП)

СОК = 4539,96 + 26541,02 + 34963,72 + 27377,50 + 7074,04 + 39503,68 = 139999,92

(СОК в следующем расчетном периоде превращается в СОН, компенсируя ошибку округления - 0,08 руб.)

Похожие работы

... Отметим, что подобное разделение собственности на две формы: индивидуальную и многоличностную – не является общепринятым ни в экономической науке, ни в практике. Так, Гражданский кодекс Российской Федерации выделяет частную, государственную и муниципальную форму собственности, признавая в то же время возможность существования других форм. В то же время широко известно разделение собственности на ...

... со стороны акционеров может привести к злоупотреблению и некомпетенции при его использовании. 3. Анализ проблемных вопросов по организационно-правовым формам предпринимательской деятельности. 3.1 Проблемы приватизации Для России, где государственная собственность многие годы была господствующей, одной из острейших теоретических и практических проблем является определение и использование ...

... и др.В последние годы в результате осуществления широкого комплекса мер по разгосударствлению и приватизации в России произошли значительные изменения в отношениях собственности и организационно- правовых формах коммерческой деятельности. Данную ситуацию характеризуют: многообразие форм собственности; превращение частной собственности в одну из основных форм собственности в российской ...

... , обмена и потребления; - содержанием собственности является понятие "присвоение". К формам присвоения относят распоряжение, пользование, владение. Глава 2. Виды и формы собственности Мировой опыт свидетельствует о том, что развитая рыночная экономика, цивилизованный рынок опираются на полиморфизм собственности. И объясняется это тем, что движущей силой рынка является конкуренция, которая ...

0 комментариев