Счёт 62 “Расчёты

с покупателями

и заказчикам”

(субсчета,

корреспонденция,

особенности)

Моментом

реализации

товаров считается

их отгрузка

Учет

расчетов по

авансам

Расчётов при

реализации

товаров в кредит

Учет

реализации

товаров по

договору комиссии

в оптовой торговле

Учет расчетов

по товарным

векселям

Учет расчётов

по транзитным

товарам

Навигация

Организация аналитического и синтетического учета с покупателями и заказчиками

Организация аналитического и синтетического учета с покупателями и заказчиками

45208

знаков

11

таблиц

0

изображений

Институт Деловой Карьеры

Факультет Экономики и Менеджмента

Кафедра

Бухгалтерского

Учёта

Курсовая работа на тему:

“Организация аналитического и синтетического учёта с покупателями и заказчиками”

Студент: Ильин А.Ю.

Группа: Э-33

Преподаватель: Кожухарь В.Г.

Дата сдачи:

Оценка:

Москва 1999

Оглавление:

| | Введение | |

| | Синтетический и аналитический учёт Товаров в бухгалтериии. Особенности Аналитического учёта | |

| | Способы ведения аналитического учёта В бухгалтерии | |

| | Счёт 62 “Расчёты с покупателями и Заказчикам” (субсчета, корреспонденция, Особенности) | |

| | Расчёты при реализации товаров. Общие положения | |

| | Расчёты при оптовой реализации собственных товаров | |

| 6.1 | Расчёты при реализации товаров по договору поставки | |

| 6.1.1 | Если моментом реализации товаров считается их отгрузка | |

| 6.1.2 | Если моментом реализации товаров считается их оплата | |

| | Учёт расчётов по авансам | |

| | Учёт операций по договору мены | |

| | Учёт реализации товаров в кредит | |

| | Учёт реализации товаров по договору комиссии | |

| 10. 1 | Учёт реализации товаров по договору комиссии в розничной торговле | |

| 10. 2 | Учёт реализации товаров по договору комиссии в оптовой торговле | |

| 11. | Учёт расчётов по товарным векселям | |

| 12. | Учёт расчётов по транзитным товарам | |

| 13 | Учёт расчётов в условиях инфляции | |

| 14. | Заключение | |

| 15. | Список литературы |

1. Введение:

В данном курсовом проекте рассматривается вопрос об организации аналитического и синтетического учёта с покупателями и заказчиками. Рассматривается работа со счетом 62 “Расчеты с покупателями и заказчиками”, работа с его субсчетами, и корреспондирующими счетами. Также рассматриваются особенности расчетов с покупателями и заказчиками в современных условиях (инфляции). Учёт покупателей и заказчиков является важнейшим показателем хозяйственной деятельности торговых организаций, поскольку от него во многом зависит правильность расчёта величины валового дохода от реализации, издержек обращения, а следовательно, и сумма прибыли.

2. Синтетический и аналитический учёт товаров в бухгалтериии.

Особенности синтетического учёта

Аналитический учет более подробный и может давать оценку не только в денежном, но и в трудовом и натуральном показателях с перечислением фамилий работников и названий фирм-партнёров и подрядчиков: это дает полную информацию и является материалом для обобщения по счетам, а также позволяет контролировать прохождение сумм н материалов в процессе хозяйственной операции.

Синтетический учет группирует и обобщает учет состава и прохождения средств предприятия, их источников и потребителей в едином денежном выражении, обеспечивая формирование сумм для отчетности, общей для каждого счета — для заполнения баланса и других форм отчетности.

Сальдо синтетического счета определенного номера в плане счетов должно быть равно сумме сальдо всех аналитических счетов того же номера, а суммы оборотов по дебету и кредиту синтетического счета равны соответственно суммам оборотов по дебету и кредиту всех аналитических счетов этого номера.

3.Способы ведения аналитического учёта в бухгалтерии

Аналитический учет товаров в бухгалтерии ведется различными способами. Наиболее распространенными являются сортовой и партионный.

При сортовом способе в условиях ручного труда на каждое наименование и сорт товара обычно открывают карточки натурально-стоимостного (количественно-суммового) учета, в которых показывают остатки, приход и расход товаров. Форма таких карточек в основном идентична карточкам складского учета с той лишь разницей, что остатки и движение товаров отражаются не только в натуральных показателях, но и в денежном выражении. Записи в карточках ведут на основании приходных и расходных документов, приложенных к товарным отчетам (сопроводительным реестрам), сдаваемым в бухгалтерию материально ответственными лицами.

Для проверки правильности учетных записей по окончании месяца в карточках подсчитывают итоги прихода и расхода, определяют остатки товаров на начало следующего месяца.

При партионном способе аналитический учет ведут на партионных картах, передаваемых в бухгалтерию материально ответственными лицами. Для проверки правильности учетных записей на 1-е число каждого месяца (а также на дату инвентаризации) по данным партионных карт составляют оборотную ведомость, в которой каждую партию товаров записывают отдельной строкой.

Согласно действующим нормативным документам бухгалтерия обязана обеспечить тождество аналитического учета оборотам и остаткам по счетам синтетического учета на 1-е число каждого месяца.

Похожие работы

... предпринимателям и приложение к инструкции, которое носит название «Реестр выписанных счетов-фактур на продажу товаров по безналичному расчёту юридическим лицам и индивидуальным предпринимателям» 3 Учёт реализации продукции (работ, услуг) 3.1 Основные положения учётной политики предприятия По действующему законодательству все предприятия и хозяйственные организации Республики Беларусь ...

... рублей). В целом валюта баланса будет составлять 70.000 рублей, актив равен пассиву. Журнал регистрации хозяйственных операций (назначение, порядок ведения, взаимосвязь с информацией оборотной ведомости) По способу регистрации хозяйственных операций в бухгалтерском учете различают хронологический и систематический учет. Хронологический учет предусматривает отражение хозяйственных операций в ...

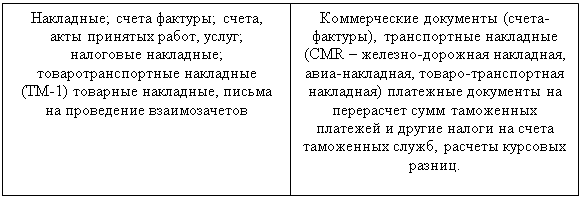

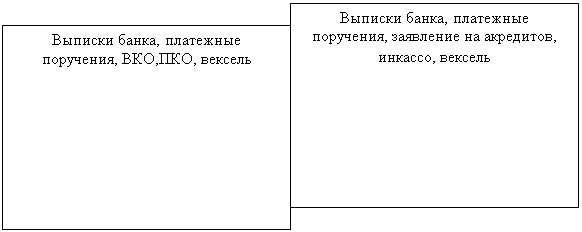

... услуги предприятие – покупатель обязано получить от поставщика расчетные документы (табл.1) Таблица №1 Первичные документы по расчетам с покупателями и заказчиками Возникновение задолженности Погашение задолженности Под постоянным контролем работников бухгалтерии должно находиться подписание договоров о ...

... по счету 62 (при автоматизированном учете), в которых отражается полная информация по каждому покупателю по каждой произведенной операции. Так как в ООО «Росметалл» учет ведется с использованием компьютерной программы, при аудите расчетов с покупателями и заказчиками используются распечатки дебетовых и кредитовых оборотов и сальдо по счету 62; · оборотно-сальдовая ведомость; · Главная книга; ...

0 комментариев