Счёт 62 “Расчёты

с покупателями

и заказчикам”

(субсчета,

корреспонденция,

особенности)

Моментом

реализации

товаров считается

их отгрузка

Учет

расчетов по

авансам

Расчётов при

реализации

товаров в кредит

Учет

реализации

товаров по

договору комиссии

в оптовой торговле

Учет расчетов

по товарным

векселям

Учет расчётов

по транзитным

товарам

Навигация

Счёт 62 “Расчёты с покупателями и заказчикам” (субсчета, корреспонденция, особенности)

Организация аналитического и синтетического учета с покупателями и заказчиками

45208

знаков

11

таблиц

0

изображений

4. Счёт 62 “Расчёты с покупателями и заказчикам” (субсчета, корреспонденция, особенности)

Счет 62 «Расчеты с покупателями и заказчиками» предназначен для обобщения информации о расчетах с покупателями и заказчиками.

К счету 62 «Расчеты с покупателями и заказчиками» могут быть открыты субсчета:

62-1 «Расчеты в порядке инкассо»,

62-2 «Расчеты плановыми платежами»,

62-3 «Векселя полученные» и другие.

На субсчете 62-1 «Расчеты в порядке инкассо» учитываются расчеты по предъявленным покупателям и заказчикам и принятым банком к оплате расчетным документам за отгруженную продукцию (товары), выполненные работы и оказанные услуги.

На субсчете 62-2 «Расчеты плановыми платежами» учитываются расчеты с покупателями и заказчиками при наличии хозяйственных длительных связей с ними, если такие расчеты носят постоянный характер и не завершаются поступлением оплаты по отдельному расчетному документу, в частности расчеты плановыми платежами.

На субсчете 62-3 «Векселя полученные» учитывается задолженность по расчетам с покупателями и заказчиками, обеспеченная полученными векселями.

Счет 62 «Расчеты с покупателями и заказчиками» дебетуется в корреспонденции со счетами

46«Реализация продукции (работ, услуг)»,

47«Реализация и прочее выбытие основных средств»

48«Реализация прочих активов» на суммы, на которые покупателям (заказчикам) предъявлены расчетные документы (при применении метода определения выручки от реализации продукции (работ, услуг, товаров) по их отгрузке.

Счет 62 «Расчеты с покупателями и заказчиками» кредитуется в корреспонденции со счетами учета денежных средств, расчетов на суммы поступивших платежей, зачета полученных авансов и т.п. Если по полученному векселю, обеспечивающему задолженность покупателя (заказчика), предусмотрен процент, то по мере погашения этой задолженности делается запись по дебету счета 51 «Расчетный счет» или 52 «Валютный счет» и кредиту счета 62 «Расчеты с покупателями и заказчиками» (на сумму погашения задолженности) и 80 «Прибыли и убытки» (на величину процента).

Аналитический учет по счету 62 «Расчеты с покупателями и заказчиками» ведется по каждому предъявленному покупателям (заказчикам) счету, а расчетов плановыми платежами – по каждому покупателю и заказчику. При этом построение аналитического учета должно обеспечивать возможность получения данных о задолженности по расчетам с покупателями и заказчиками, обеспеченной: векселями, срок поступления денежных средств, по которым не наступил; векселями, дисконтированными (учтенными) в банках; векселями, по которым денежные средства не поступили в срок.

Счет 62 "Расчеты с покупателями и заказчиками" корреспондирует со счетами:

| По дебету | По кредиту |

| 30 Некапитальные работы Выполненные этапы по незавершенным работам 41 Товары 45 Товары отгруженные 46 Реализация продукции (работ, услуг) 47 Реализация и прочее выбытие основных средств 48 Реализация прочих активов 50 Касса 51 Расчетный счет 52 Валютный счет 55 Специальные счета в банках 60 Расчеты с поставщиками и подрядчиками 62 Расчеты с покупателями и заказчиками80 Прибыли и убытки | 50 Касса 51 Расчетный счет 52 Валютный счет 57 Переводы в пути 60 Расчеты с поставщиками и подрядчиками 62 Расчеты с покупателями и заказчиками64 Расчеты по авансам полученным 80 Прибыли и убытки 82 Оценочные резервы |

5. Расчёты при реализации товаров. Общие положения

Реализация товаров регулируется различными видами договоров: купли-продажи, мены, комиссии и др.

При учете реализации товаров большое значение имеет определение момента перехода права собственности на товары. Согласно ст. 223 ГК РФ "право собственности у приобретателя вещи по договору возникает с момента ее передачи, если иное не предусмотрено законом или договором". В ст. 224 ГК говорится, что "передачей признается вручение вещи приобретателю или сдача в организацию связи для пересылки приобретателю". Учет реализации товаров ведется на счете 46 "Реализация продукции (работ, услуг)", который имеет следующую структуру:

Счет 46 "Реализация продукции (работ, услуг)"

Дебет Кредит

Оборот — себестоимость Оборот – продажная стоимость

реализованных товаров (покупная реализованных товаров

стоимость реализованных товаров

плюс издержки обращения,

относящиеся к этим товарам)

Сальдо – убыток от реализации Сальдо – прибыль от реализации

Для правильного исчисления товарооборота за отчетный период большое значение имеет определение момента реализации товаров, т. е. момента, с которого товары, отгруженные или отпущенные покупателю, считаются проданными. С точки зрения бухгалтерского учета момент реализации также можно определить как время, когда мы имеем право кредитовать счет 46 "Реализация продукции (работ, услуг)", т. е. отразить увеличение объема реализации (товарооборота).

Для целей составления бухгалтерской отчетности момент реализации товаров совпадает с моментом перехода права собственности на товары от поставщика к покупателю.

6. Расчёты при оптовой реализации собственных товаров

6.1 Расчёты при реализации товаров по договору поставки

Согласно ст. 454 ГК РФ по договору купли-продажи одна сторона (продавец) обязуется передать вещь (товар) в собственность другой стороне (покупателю), а покупатель - принять этот товар и уплатить за него определенную денежную сумму (цену).

Существует несколько видов договоров купли-продажи, из которых наиболее распространенными на практике являются договор поставки и договор розничной купли-продажи.

Согласно ст. 506 ГК РФ по договору поставки поставщик-продавец, осуществляющий предпринимательскую деятельность, обязуется передать в обусловленный срок или сроки производимые или закупленные им товары покупателю для использования в предпринимательской деятельности или в иных целях, не связанных с личным, семейным, домашним и иным подобным использованием.

Похожие работы

... предпринимателям и приложение к инструкции, которое носит название «Реестр выписанных счетов-фактур на продажу товаров по безналичному расчёту юридическим лицам и индивидуальным предпринимателям» 3 Учёт реализации продукции (работ, услуг) 3.1 Основные положения учётной политики предприятия По действующему законодательству все предприятия и хозяйственные организации Республики Беларусь ...

... рублей). В целом валюта баланса будет составлять 70.000 рублей, актив равен пассиву. Журнал регистрации хозяйственных операций (назначение, порядок ведения, взаимосвязь с информацией оборотной ведомости) По способу регистрации хозяйственных операций в бухгалтерском учете различают хронологический и систематический учет. Хронологический учет предусматривает отражение хозяйственных операций в ...

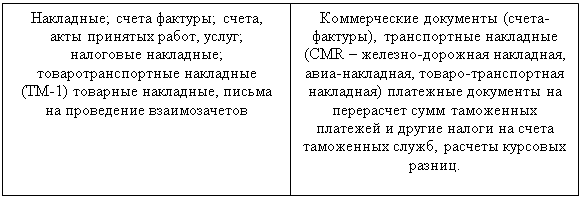

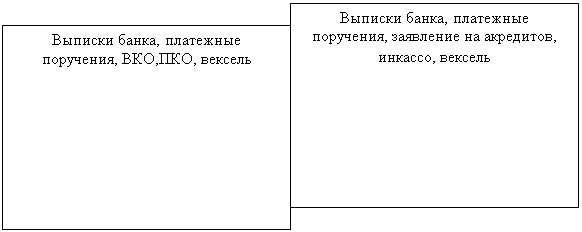

... услуги предприятие – покупатель обязано получить от поставщика расчетные документы (табл.1) Таблица №1 Первичные документы по расчетам с покупателями и заказчиками Возникновение задолженности Погашение задолженности Под постоянным контролем работников бухгалтерии должно находиться подписание договоров о ...

... по счету 62 (при автоматизированном учете), в которых отражается полная информация по каждому покупателю по каждой произведенной операции. Так как в ООО «Росметалл» учет ведется с использованием компьютерной программы, при аудите расчетов с покупателями и заказчиками используются распечатки дебетовых и кредитовых оборотов и сальдо по счету 62; · оборотно-сальдовая ведомость; · Главная книга; ...

0 комментариев